Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

10 let od Brexitu: britské ekonomice odchod z EU příliš neprospěl. Vrací se do hry unijní návrat?

Paul Jackson 2. července 2026Uplynulo deset let od chvíle, kdy Spojené království hlasovalo pro odchod z Evropské unie. Existují důkazy o tom, že britská…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

- ANALÝZA

Finanční trhy dnes a před krizí v roce 2008 aneb mají se akcioví býci bát?

V březnu uplynulo deset let, co začal velký býčí trh na akciích. Nicméně stále častěji se ozývají hlasy, že finanční trhy čeká korekce a že další růstový potenciál je už nejspíš vyčerpaný. Pojďme si současné dění srovnat s chováním trhů před poslední finanční krizí. Měli by se investoři bát?

Již více než 10 let přetrvává na amerických finančních trzích býčí trh. Zdroj: iStock

S návratem amerických akcií zpět na historická maxima se opět rojí názory mnohých investorů, že hlavní zámořské indexy jsou zralé na korekci nebo přinejmenším jejich růstový potenciál je omezený.

Aby také ne, když současný růstový trend trvá již více než deset let. Z globální ekonomiky navíc přicházejí převážně zprávy o zpomalování hospodářské aktivity a snižování výhledů pro růst HDP.

Tvar výnosové křivky také rozhodně nevěstí nic dobrého. Přímo se tak nabízí dát současný stav na trzích do kontextu s děním před krizí z roku 2008.

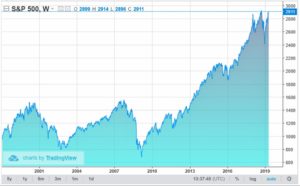

Od svého předkrizového vrcholu ze srpna 2007 posílil index S&P 500 o slušných 86 procent. I investor, který vstoupil na trh v tu nejnevhodnější chvíli, zaznamenal za bezmála dvanáct let velmi dobré zhodnocení.

Pokud by naopak investor trefil naprosté dno amerického trhu z března 2009, dosáhl by zhodnocení dokonce o výborných 330 procent.

GRAF: Vývoj indexu S&P 500

Od roku 2006 do současnosti, v bodech

Zdroj: TradingView.com

Nervozita investorů

Co můžeme říci s určitostí, je fakt, že současný býčí trh je nejdelší v historii. Růstový cyklus trvá již déle než celé desetiletí. Už jen tato skutečnost vyvolává v očích mnohých investorů nervozitu.

Svou délkou současný růstový trend dokonce již překonal býčí trh z devadesátých let, který skončil na přelomu milénia splasknutím tzv. dot.com bubliny.

Na druhou stranu je nutné si uvědomit, že v pokrizových letech centrální banky výrazně podpořily růst cen rizikových aktiv. Použily k tomu bezprecedentní měnovou politiku spočívající v nulových úrokových sazbách a kvantitativním uvolňování. To vše logicky délku růstového cyklu na akciích uměle prodloužilo.

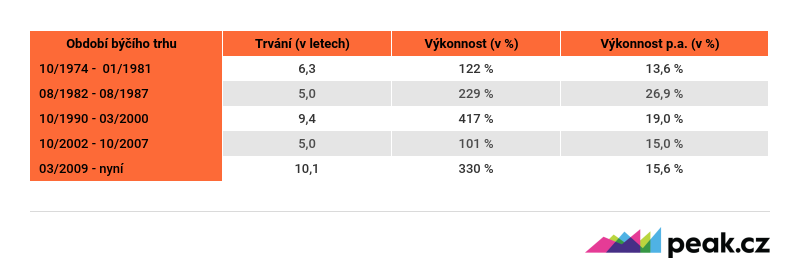

TABULKA: Srovnání nejdelších býčích trhů

Zdroj: Comsense

Ocenění na vyšších než předkrizových úrovních

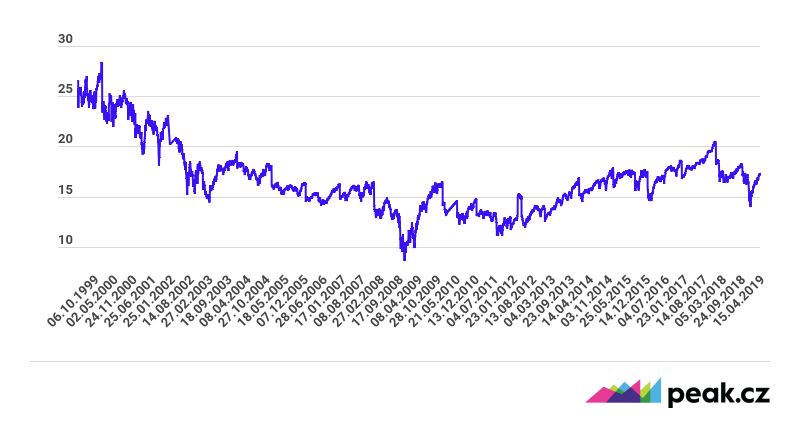

Pokud zaměříme pozornost na ocenění amerického trhu jako celku, nemůžeme říci, že by byl trh vyloženě extrémně drahý, alespoň z perspektivy posledních několika let.

Index S&P 500 se totiž aktuálně obchoduje za více než sedmnáctinásobek očekávaných zisků v příštích čtyřech kvartálech, což je v podstatě průměrná hodnota ocenění od roku 2014.

Na druhou stranu index byl na podzim roku 2007, tedy před hospodářskou krizí, oceněn na nižších úrovních než dnes. Konkrétně okolo patnácti- až šestnáctinásobku očekávaných zisků.

| Vývoj základní úrokové sazby v USA |

|

Zdroj: Tradingeconomics.com |

Valuace však souvisí i s úrokovými sazbami, které byly v posledních letech v USA velmi nízké, a tím pádem do jisté míry ospravedlnily vyšší ocenění.

K tomu se přidalo i poměrně vysoké tempo růstu čistých zisků v roce 2018, které se předem očekávalo a samozřejmě se propsalo i do ocenění na bázi předběhového ukazatele P/E (poměr mezi tržní cenou akcie a čistým ziskem na akcii, resp. tržní kapitalizací dané firmy a jejím čistým ziskem, pozn. red.).

Suma sumárum můžeme říci, že akcie jsou dnes dražší než před krizí v roce 2008, a investoři tedy rozhodně nemohou usínat na vavřínech v domnění, že drží fundamentálně levná aktiva.

GRAF: Vývoj předběhového P/E pro index S&P 500

Od roku 2006 do současnosti

Zdroj: Comsense, Thomson Reuters

Výnosová křivka? Nic dobrého na obzoru

Varovný signál býčímu trhu vysílá i výnosová křivka amerických státních dluhopisů. Ta má netradiční, velmi zploštělý, a ve své střední části dokonce inverzní tvar.

V současnosti totiž krátkodobé dluhopisy Spojených států nesou vyšší výnosy než ty střednědobé. To značí skutečnost, že dluhopisoví investoři nejsou příliš optimističtí ohledně budoucího ekonomického růstu.

MOHLO BY VÁS TAKÉ ZAJÍMAT:

Které jsou nejlevnější a nejdražší americké akcie na začátku roku 2019?

Sledovat index strachu se vyplatí. Nicméně propadu akcií nezabrání ani on

Akcie letí stále vzhůru. Jde o nejsilnější start za posledních 30 let

Spíše sází na to, že USA mají před sebou ekonomické zpomalení spojené s poklesem úrokových sazeb. Právě z toho důvodu preferují nákup střednědobých dluhopisů, pomocí kterých si uzamknou současné tržní výnosy na delší dobu než v případě krátkodobých papírů.

Takový tvar výnosové křivky je netypický, neboť zpravidla se obchodují dluhopisy s delší maturitou za vyšší výnosy. Investoři by totiž měli být odměněni za nejistotu spojenou s držbou dlouhodobějších dluhopisů.

Predikovat inflaci, růst HDP a další makroekonomické veličiny je totiž daleko jednodušší v krátkodobém horizontu než v tom dlouhodobém, se kterým je spojena řada nejistot.

GRAF: Současný tvar výnosové křivky amerických dluhopisů

Na ose X jsou dluhopisy s různou délkou splatnosti, na ose Y je výše výnosu v procentech.

Zdroj: Comsense, Thomson Reuters

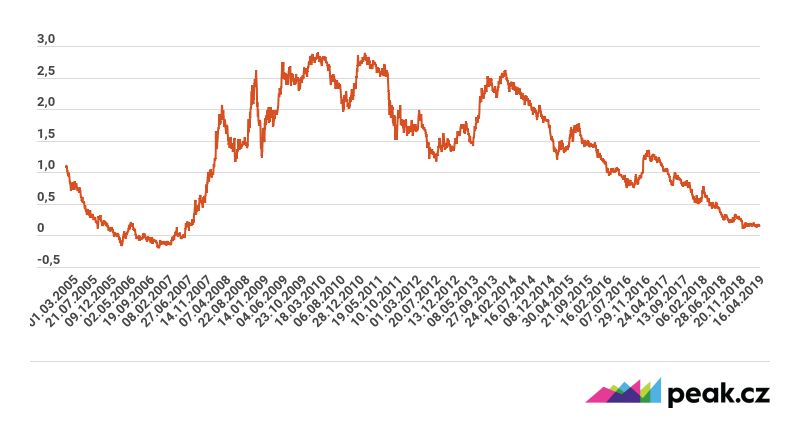

Nezvyklý tvar výnosové křivky tak rozhodně přináší výrazné důvody k opatrnosti. To lze vyčíst i z grafu znázorňujícího rozdíl mezi výnosy desetiletých a dvouletých státních dluhopisů USA.

Tento rozdíl aktuálně dosahuje pouhých cirka 15 bazických bodů a je tak na nejnižších úrovních od krizového období.

GRAF: Rozdíl mezi výnosy desetiletého a dvouletého amerického státního dluhopisu

Od roku 2005 do současnosti, v bazických bodech

Zdroj: Comsense, Thomson Reuters

V minulosti výnosová křivka fungovala jako poměrně spolehlivý indikátor blížících se ekonomických problémů.

Každé recesi v historii předcházela inverzní podoba výnosové křivky, tedy že krátkodobé výnosy nesly více než ty dlouhodobé. K této situaci došlo jak před krizí v roce 2008, tak i v období před splasknutím dot.com bubliny.

Obezřetnost je namístě

Ačkoliv k příchodu recese či znatelnému poklesu cen rizikových aktiv nemusí bezpodmínečně v blízké budoucnosti dojít, riziko korekce, a tedy konce býčího trhu na zámořských akciových trzích rozhodně není zanedbatelné.

V současnosti se totiž podle všeho dostáváme do závěrečné fáze hospodářského cyklu. A to je spojeno se zpomalováním globálního ekonomického růstu a tlakem na ziskovost firem.

Vždyť v případě nyní probíhající výsledkové sezony za první čtvrtletí se očekává pokles čistých zisků v rámci indexu S&P 500. Nejvíce pod tlakem budou marže technologických firem, kterým se v posledních letech náramně dařilo.

A jak to většinou bývá, největší prostor k poklesu tradičně mají ta aktiva, která se historicky vyvíjela nejlépe. Pokud totiž dojde k tržním výprodejům, budou to právě technologie a další cyklické sektory, které budou zasaženy nejcitelněji.

Korekce z konce loňského roku tak mohla být pouze předzvěstí ještě výraznějších výprodejů.