Mohlo by vás také zajímat

KARO Leather jde na burze do vyšší ligy; Warner Bros půjde pod Paramount a Babišova vláda naplno úřaduje aneb souhrn ekonomických událostí 8. a 9. týdne 2026

Libor Akrman 28. února 2026Netflix vycouval z boje o Warner Bros; Zelená úsporám se vrátí; nejvyšší soud v USA zatrhl Trumpovi cla, ten zavedl…

Konec těžby černého uhlí v Česku; zrušený NERV a SpaceX se spojí s xAI aneb souhrn ekonomických událostí 6. a 7. týdne 2026

Libor Akrman 13. února 2026Škoda Auto vyrobila přes milion aut; ČBA zlepšila odhad růstu; návrh rozpočtu prošel ve Sněmovně 1. kolem; ČNB udělila první…

Zdecimuje AI výrobce software? Výprodeje investorů naznačují, že sektor nemá na růžích zrovna ustláno

Timur Barotov 12. února 2026Sektor vývojářů software je v současnosti pod velkým tlakem kvůli obavám investorů z inovací v oblasti AI. Ta by mohla…

- Analýza

Které jsou nejlevnější a nejdražší americké akcie na začátku roku 2019?

Ocenění amerického akciového trhu je v poslední době hojně diskutované téma. Ačkoliv v návaznosti na prodejní tlak a výběr dosavadních solidních zisků valuace hlavních indexů značně poklesla, stále nemůžeme hovořit o tom, že by byly zámořské akcie levné. Pojďme se společně podívat na to, které konkrétní akcie jsou začátkem letošního roku nejdražší a které jsou oceněny naopak velmi příznivě.

Za nejdůležitější centrum finančních trhů je velmi často považována Wall Street. Zdroj: iStock.com

Vývoj amerického akciového trhu vyvolává na přelomu roku hodně otázek. Ačkoliv hodnota hlavních indexů značně poklesla, stále nemůžeme hovořit o tom, že by byly zámořské akcie levné.

Pojďme si rozebrat, které akciové tituly jsou začátkem roku 2019 nejdražší a které naopak nejlevnější. Zaměříme se pouze na ty největší americké veřejně obchodované společnosti, konkrétně s tržní kapitalizací nad 20 miliard dolarů.

Pohled na celý americký trh

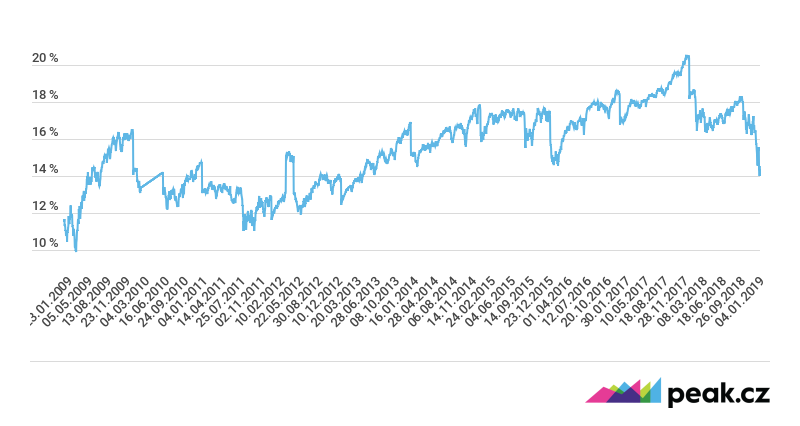

Předtím, než zaostříme na jednotlivé akcie, podívejme se na ocenění amerického trhu jako celku, konkrétně na valuaci indexu S&P 500.

Nabízí se využít ukazatel očekávaného P/E, který se počítá jako podíl ceny indexu a očekávaných čistých zisků společností v indexu v příštích dvanácti měsících.

Z grafu je patrné, že v posledních týdnech došlo k výraznému poklesu ocenění. Jedná se o kombinaci dvou faktorů. Jednak je to způsobeno přelomem roku, kdy od začátku nového čtvrtletí z výpočtu zmizel poslední kvartál roku 2018, který byl, co se týče růstu zisků, velmi štědrý. Svou roli sehrály i zmíněné poklesy akciového trhu z listopadu a prosince.

GRAF: Vývoj ocenění indexu S&P 500 na základě očekávaného P/E

Za posledních deset let, v procentech

Zdroj: Comsense, Thomson Reuters

Díky tomu se index aktuálně obchoduje za 14,5násobek očekávaných čistých zisků, přičemž před rokem se obchodoval za 18násobek tohoto ukazatele. Akcie jsou tedy levnější než dříve, nicméně je to částečně způsobeno tím, že rok 2018 byl z pohledu růstu zisků skutečně výborný. Podle odhadů došlo totiž k nárůstu zisků o 21 procent.

Právě tento vývoj trh predikoval a do cen již dopředu započítal. Letos se přitom očekává zvýšení čistých zisků v průměru o „pouhých“ sedm procent, což se pochopitelně propisuje do současného ocenění.

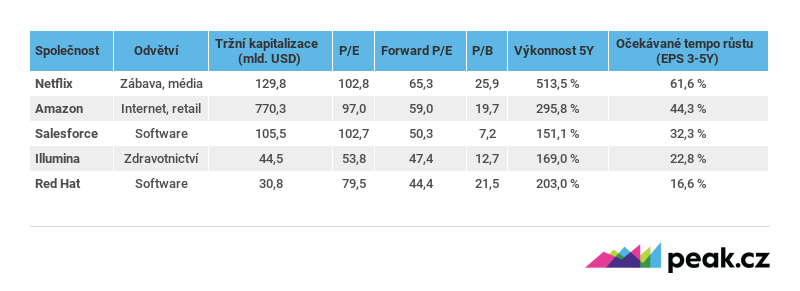

Pět nejdražších amerických blue-chips

Následující tabulka představuje pět nejdražších velkých společností zalistovaných ve Spojených státech.

Záměrně jsme vynechali realitní investiční fondy (REIT), které se tradičně obchodují za vysoké násobky zisků. To však nemusí znamenat, že jsou předražené, neboť tyto fondy mají oproti klasickým společnostem odlišné účetní standardy a vykazují zpravidla nízké zisky, avšak vysoké cash flow.

Je to z toho důvodu, že účetně odepisují držené nemovitosti, což jim de facto uměle snižuje ziskovost. Proto je nebudeme v rámci tohoto výčtu brát v potaz.

Jak je z tabulky patrné, ty nejvíce oceněné firmy se rekrutují zpravidla z oboru technologií, internetu a softwaru, mezi nejdražší odvětví patří obecně i zdravotnictví. Jedná se zpravidla o růstové akcie, u nichž trh očekává v příštích letech výrazný nárůst čistých zisků, čímž si investoři ospravedlňují vysoké násobky P/E, za které akcie dnes kupují.

Zajímavé je sledovat i dosavadní výkonnost těchto vysoko oceněných společností. Vesměs se jim totiž dařilo výborně a v posledních letech generovaly přímo excelentní zhodnocení pro své akcionáře. Ti nyní sází na to, že spanilý růst cen bude pokračovat.

TABULKA: Srovnání pětice nejdražších amerických blue-chips

Zdroj: Comsense, Thomson Reuters

Pojďme se nyní podívat na jednotlivé tituly podrobněji.

Netflix

Aktuálně nejdražší velkou společností v USA, mimo zmíněné realitní fondy, je internetová televize Netflix, která se obchoduje za více než 65násobek očekávaných zisků a téměř 26násobek účetní hodnoty.

Její ocenění může připomínat valuaci některých firem za éry internetové bubliny z přelomu tisíciletí. Jedná se o největšího poskytovatele internetového videoobsahu, na trhu streamovacích služeb drží přibližně 50procentní podíl. Jeho služeb využívá celosvětově okolo 140 milionů uživatelů.

GRAF: Vývoj počtu uživatelů Netflixu

Zdroj: Netflix

Hlavním rizikem jsou pro firmu rostoucí náklady, neboť vyrábí vlastní obsah, který prodává svým uživatelům. Byznysmodel společnosti tak stojí na dosažení velkého počtu předplatitelů, bez něj se Netflix zhroutí jako domeček z karet.

A vzhledem k rozrůstající se konkurenci na poli streamovací videozábavy – YouTube, Amazon Prime, Hulu či Disney Play – to bude mít Netflix opravdu těžké, i když zatím mu to u diváků vychází.

Pokud firma nenaplní optimistická očekávání trhu ohledně růstu čistých zisků, poklesu se pravděpodobně nevyhne.

Amazon

Největší internetový obchodník Amazon byl v posledních měsících středem pozornosti médií kvůli růstu své tržní kapitalizace nad pomyslný milník jednoho bilionu dolarů.

I jemu se však výprodeje nevyhnuly a aktuálně tržní hodnota jeho vlastního kapitálu dosahuje 770 miliard dolarů, jedná se tak po Microsoftu o druhou největší veřejně obchodovanou společnost v USA.

Firma Jeffa Bezose se stala miláčkem investorů díky výborné výkonnosti svých akcií, avšak v očích mnoha ostatních společností je nenáviděnou konkurencí. Amazon totiž skrze svůj byznysmodel postupně vytlačuje z trhu kamenné maloobchodníky a narušuje zaběhlé pořádky v mnoha odvětvích.

Cílem firmy je získat co největší tržní podíl, a tak svůj on-line prodejní kanál provozuje se ztrátou. Zatím se však nedaří dominantní postavení přetavit v zisky a cash flow pro akcionáře. Do černých čísel firmu táhne pouze lukrativní cloudová divize.

Ocenění Amazonu je extrémně vysoké, konkrétně se firma obchoduje za bezmála 60násobek budoucích zisků. Investoři totiž očekávají, že v příštích letech poroste velikost čistého zisku 44procentním meziročním tempem.

Salesforce.Com

Firma s tržní kapitalizací přes 100 miliard dolarů působí v oblasti podnikového softwaru a cloudových služeb, specializuje se zejména na systémy typu CRM, které firmám umožňují lépe zpracovávat údaje o svých zákaznících.

Salesforce se obchoduje za 50násobek očekávaných zisků, přičemž i v jeho případě je výhled týkající se růstu schopnosti generovat čisté zisky pro akcionáře nastaven velmi optimisticky.

Illumina

Jedná se o společnost působící v oblasti vývoje a výroby přístrojů sloužících k analýze DNA, RNA a proteinů. Tato zařízení pomáhají k dosažení pokroku v oblasti výzkumu nemocí, vývoje léků a molekulárních testů pro klinické použití.

Jedná se tedy o velmi specializovaná zdravotnická zařízení, která slouží zejména ke studiu genetických variant a funkcí genů. Ačkoliv činnost firmy je jistě velmi záslužná, její ocenění nám připadá poměrně vysoké, obchoduje se totiž na bázi očekávaného P/E za více než trojnásobek oproti celému indexu S&P 500.

Rozhodně přitom nejde o žádný start-up, firma byla založena v roce 1998 a zaměstnává přes 6 200 pracovníků.

Red Hat

Poslední společností z našeho výčtu těch nejoptimističtěji oceněných firem je Red Hat, softwarová společnost, která se proslavila zejména svou komerční distribucí operačního systému Linux.

Firma je oceněna na 44násobek očekávaných zisků, za posledních pět let přitom pro své akcionáře vygenerovala zhodnocení o více než 200 procent. Firma se obchoduje za bezmála 22násobek své účetní hodnoty, což je skutečně hodně.

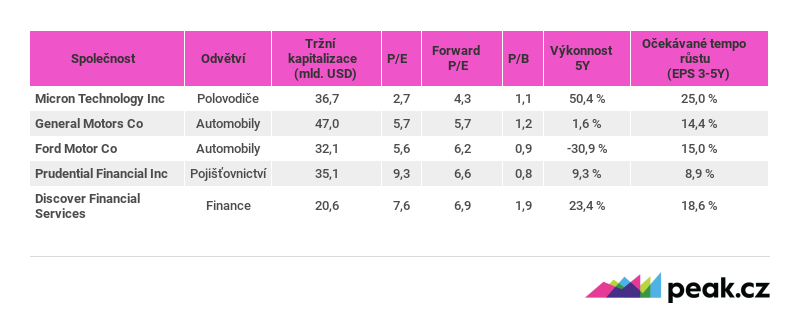

Pět nejlevnějších amerických blue-chips

Pohled na výkonnost těch mezi investory spíše neoblíbených akcií je daleko pochmurnější než historický vývoj současných miláčků akciového trhu.

Ačkoliv ocenění průmyslových a finančních společností bývá tradičně nižší než u technologií, najdou se na trhu akcie, které se obchodují za až extrémně nízké násobky čistých zisků.

Konsenzus však v případě jejich budoucí ziskovosti není nijak zvlášť pesimistický. Věští i v jejich případě poměrně solidní nárůst tvorby čistých zisků v příštích letech. Společným znakem těchto firem je však vyšší rizikovost jejich podnikání.

TABULKA: Srovnání pětice nejlevnějších amerických blue-chips

Zdroj: Comsense, Thomson Reuters

Stejně jako u těch nejdražších se pojďme nyní podívat na jednotlivé tituly podrobněji.

Micron

Micron je tradičním výrobcem polovodičů, jedná se především o paměťové čipy užívané v počítačích, mobilních telefonech a další elektronice.

Příčinou nízkého ocenění je, že společnost je výrazně cyklického charakteru, navíc vyrábí produkty, které jsou svým způsobem komoditou. Není tak schopna jejich prodejem dosahovat vysokých marží. Trh polovodičů je navíc v sestupné fázi cyklu kvůli zpomalování globální ekonomiky a vysoké nabídce.

A právě to je důvodem, proč je Micron nyní trhem oceněn tak nízko. Historické zisky byly výborné, nyní však investoři očekávají spíše jejich krátkodobý pokles, což zahrnují do svého ocenění. Budoucí výhled je značně nejistý.

Firma tak není vhodná pro defenzivní investory, neboť je velmi volatilní, o tom ostatně vypovídá i vývoj ceny za poslední rok. Zatímco ještě v červnu se Micron obchodoval za 61 dolarů, nyní lze akcii koupit přibližně za polovinu.

GM a Ford

Za velmi příznivé násobky se obchodují i největší americké automobilky. Investoři zdá se očekávají, že současný hospodářský cyklus, na který jsou prodeje automobilů bezprostředně navázány, dosáhl svého vrcholu.

Obávají se příchodu ekonomického zpomalení, v případě černého scénáře i opakování krize, během které musela automobilka General Motors dokonce vyhlásit bankrot. Negativně celý sektor ovlivňují i obchodní třenice mezi USA a Čínou, zavedená importní cla na ocel a hliník totiž způsobila růst nákladů.

To vede k tomu, že GM i Ford se obchodují na úrovni okolo šestinásobku očekávaných zisků. Vyplácejí přitom velmi slušné dividendy. V případě GM by měl dividendový výnos dosahovat v letošním roce okolo 4,5 procenta, v případě Fordu dokonce až 7,5 procenta.

Opět se však jedná o cyklické nadprůměrně rizikové akcie, právě díky tomu se aktuálně obchodují za skutečně výprodejové ceny.

Prudential Financial

Akcie pojišťovny Prudential Financial se obchodují za 6,6násobek očekávaných zisků, což je i na společnost z finančního odvětví nízká hodnota.

Instituce nabízí především životní pojistky, správu investic a penzijní programy. Za poslední rok akcie odepsala více než čtvrtinu. A to i přes to, že v USA dochází k poměrně dramatickému růstu úrokových sazeb, z čehož by měly pojišťovny benefitovat.

Firma se rovněž obchoduje znatelně pod svou účetní hodnotou, může jít tedy o zajímavou příležitost pro value investory.

Discover Financial Services

Za nízké násobky čistých zisků se obchoduje i Discover Financial Services, poskytovatel bankovních a platebních služeb. Zákazníkům nabízí převážně kreditní karty, půjčky, hypotéky a vkladové produkty.

Podobně jako ostatním finančním společnostem, ani tomuto titulu se v posledním roce nedařilo, odepsal konkrétně 20 procent své hodnoty.

Ocenění je nízké i z toho důvodu, že se instituce zaměřuje převážně na rizikové kreditní karty (ty tvoří 80 procent úvěrového portfolia), čímž se vysvětluje i nadprůměrná kolísavost akcie oproti ostatním konkurentům.

Cena versus hodnota

Fundamentálně založený investor by měl vždy poměřovat cenu, kterou za dané aktivum zaplatí, oproti hodnotě, kterou v rámci transakce získá. Právě na snaze o získání co nejvyšší hodnoty za co nejnižší cenu je založeno tzv. hodnotové (value) investování, jehož myšlenka spočívá v nákupu podprůměrně oceněných, avšak zároveň zdravých a silných společností.

Hodnotově postavené portfolio sice nebude obsahovat masově populární růstové tituly jako Amazon či Netflix, dlouhodobě by však mělo dosahovat velmi dobrých výsledků.

Valuace společnosti nicméně o výhodnosti dané investice neřekne vše. I nadprůměrně oceněná akcie může být výbornou příležitostí a naopak i levná akcie se může stát noční můrou nejednoho investora.

Historie však vypovídá o tom, že dlouhodobě nízko oceněné hodnotové akcie překonávaly vysoko oceněné růstové tituly. A nic nenasvědčuje tomu, že by to v příští dekádě mělo být jinak.