Mohlo by vás také zajímat

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

I od Trumpa se lze učit aneb o citlivosti středoevropských měn na výkyvy cen ropy

Jan Čermák 24. března 2026Aktuální konflikt na Blízkém východě včetně výroků prezidenta USA Donalda Trumpa představuje z makroekonomického a tržního hlediska studijně velmi atraktivní…

- KOMENTÁŘ

Rekordně vysoké ceny zlata: proč vzácný kov září jako nikdy v minulosti?

Je to jen pár dní, co cena zlata poprvé v historii překročila hranici dvou tisíc dolarů (zhruba 44 400 Kč) za troyskou unci (31,1 gramu). Od začátku roku již vzrostla téměř o třetinu, podporují ji negativní hospodářské dopady koronavirové krize. Které další faktory ženou cenu zlata vzhůru?

Zdroj: Shutterstock")

Slábnoucí americký dolar se v posledních měsících stává méně atraktivním uchovatelem hodnoty oproti alternativám jako je zlato, či nově i Bitcoin. (Ilustrační foto) Zdroj: Shutterstock

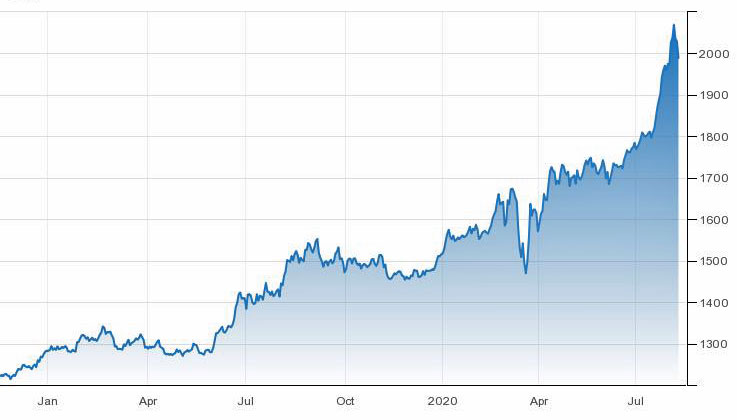

Zlato od finanční krize z roku 2008 září. Koronakrize však žlutému kovu dodala daleko blyštivější lesk. Nehledě na aktuální korekci dolarová cena zlata letos stoupla o 32 procent, v korunách pak nárůst činí téměř 30 procent.

GRAF: Vývoj ceny zlata

Od začátku roku 2019 do současnosti, v USD za troyskou unci

Zdroj: tradingeconomics.com

Za impozantními zisky zlata zcela jednoznačně hledejme reakci vlád a centrálních bank v čele s Fedem na pandemickou situaci v ekonomice.

Čím dál vzácnější

Ve světle totálního (leč dočasného) zamrznutí se stavidla měnové a fiskální politiky zcela otevřela. A tak se historií prověřený vzácný kov, který byl ještě před několika desítkami let používán za rezervní měnu, stává stále vzácnějším.

Investiční poptávku po zlatě přitom ženou vzhůru zejména obavy kvůli tomu, že americká centrální banka ve své připravované revizi strategie měnové politiky explicitně deklaruje dosažení v budoucnu vyšší průměrné inflace.

Při záměru držet oficiální úrokové sazby dlouhodobě na nule to povede k tomu, že (ex ante) reálné úrokové sazby budou ještě zápornější, než jsou dnes.

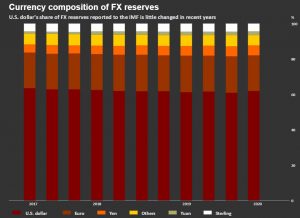

To samozřejmě činí americký dolar, který zůstává hlavní rezervní měnou světa (viz graf níže), stále méně atraktivní.

GRAF: Podíl jednotlivých rezervních měn světa

Za poslední tři roky, v procentech

Zdroj: Refinitiv Datastream

Kdo vyzve dolar?

Mezi papírovými měnami přitom stále není jednoznačný vyzyvatel, který by pozici dolaru, jakožto hlavní rezervní a transakční měny globální ekonomiky, aktuálně ohrožoval. I proto jsou zisky ostatních měn (proti dolaru) znatelně nižší než u zlata.

Pokud totiž vezmeme dva hlavní protikandidáty dolaru na pozici hlavní globální měny, tak institucionálně nedotažené euro na takovou pozici zatím zjevně nemá.

Ambiciózní čínský jüan s komunistickou stranou v zádech, jež může kdykoliv zrušit jeho směnitelnost, se na něco takového rovněž nehodí.

MOHLO BY VÁS ZAJÍMAT:

Pandemie koronaviru si vyžádá stamiliardové ztráty. Investoři nečekají, skupují zlato

Aleš Brix (Česká mincovna): Zlato Češi ve srovnání se Západem moc nekupují, ale lepší se to

Nezbytnost každého investičního portfolia? Rozhodně zlato

Zlatý antidolar

Zlato tedy chápejme jako jakýsi antidolar, jehož nákup může fungovat jako zajištění globálních investorů proti benevolenci americké centrální banky (a vlády) k budoucí inflaci.

Ta v posledních desetiletích nebyla problémem a zjevně tomu tak nebude ani v příštích několika kvartálech.

Pokud však Fed dlouhodobě setrvává u masivních nákupů vládních dluhopisů, které bude chrlit vysoce schodkový rozpočet americké federální vlády, a zároveň oficiální úrokové sazby budou přikovány k nule, může se inflace skutečně dostavit. Tak jako se to stalo v sedmdesátých letech minulého století.

Ostatně právě tehdy padl tzv. zlatý standard umožňující směnit dolar za zlato za fixní (čti směšně nízký) kurz a žlutý kov tak odstartoval téměř dekádu trvající býčí trh.

Do dolarů by dnes ve větší míře nebo na delší dobu investoval jen sebevrah.

Přes veškerá účetní kouzla dnes už dolary skoro nikdo nepotřebuje, když je možné nakoupit cokoliv za méně rizikové měny.