Mohlo by vás také zajímat

Zájem o bydlení dál poroste. A s ním i ceny

Igor Bubeník 23. července 2026Podle dat Českého statistického úřadu stavební produkce v květnu meziročně vzrostla o 4,4 procenta. A co je zajímavé, o téměř…

Jako za „best in covid“? Plán na rozpočtové změny tomu odpovídá, ale situace nikoli

Kryštof Míšek 14. května 2026Kabinet Andreje Babiše chce prosadit pozměňovací návrhy pravidel pro tvorbu státního rozpočtu, které kromě jiného umožní vládě navyšovat výdaje na…

Proč nemůžeme čekat pokles hypotečních sazeb?

Kryštof Míšek 25. února 2026Česká ekonomika by letos měla být v dobré kondici. Růst HDP může letos dosáhnout téměř tří procent shodují se odhady…

- ANALÝZA

Návrat k nájmům. V Praze už se vyplatí nájemní bydlení, než koupě na hypotéku

Na realitním trhu se tak můžeme připravit pomalu na situaci návratu k nájmům, a to zejména v době, kdy se v Praze na trh dostává stále více a více bytů z Airbnb, což má za následek poklesy v nájmech i v centru Prahy.

Zdroj: Martin Nehasil / PxHere")

Ze současné situace je patrné, že při průměrné čisté měsíční mzdě 35 tisíc korun si v Praze jednotlivec nemůže dovolit zakoupit byt v novostavbě. (Ilustrační foto) Zdroj: Martin Nehasil / PxHere

Pole Českého statistického úřadu (ČSÚ) dosáhla hrubá měsíční mzda zaměstnanců v Praze v 1. čtvrtletí roku 2021 úrovně 44 432 korun neboli zhruba 35 200 korun v čistém. Zároveň za první půlrok letošního roku vzrostly ceny pražských bytů o 12,45 procenta.

Oproti tomu nájemné v Praze meziročně pokleslo o 4,5 procenta a úrokové sazby na hypotečních úvěrech vzrostly z 1,99 procenta na průměrnou hodnotu 2,35 procenta.

Na to, jak tyto změny ovlivní domácnosti a jejich cashflow, jsme se rozhodli podívat v několika praktických příkladech.

Za dva roky vše jinak

V srpnu 2021 dosáhla průměrná cena bytů v novostavbách v Praze hranice 133 tisíc Kč za metr čtvereční (m2), zároveň se průměrná hodnota nájemného za byt v pražské novostavbě pohybovala na úrovni 316 Kč/m2.

V průměru se tak 65 m2 byt v Praze prodával za zhruba 8,7 milionů korun. Stejný byt bylo v srpnu letošního roku možné pronajmout za zhruba 20,5 tisíce korun za měsíc.

Pokud bychom tento byt chtěli financovat hypotečním úvěrem, při investici 20 procent vlastních zdrojů, vycházela by měsíční splátka při současné průměrné úrokové sazbě 2,35 procenta na zhruba 26 800 Kč/měsíc.

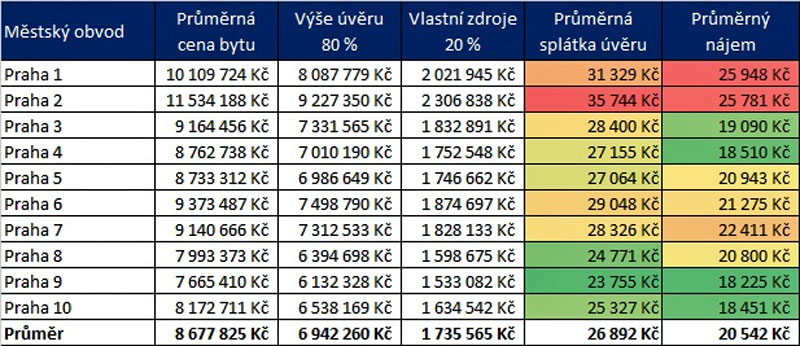

TABULKA: Srovnání průměrné splátky úvěru na hypotéce a zaplaceného nájemného

V Praze podle městských obvodů v srpnu 2021, v Kč.

Pozn.: V modelovém příkladu se při výpočtech vychází z bytu o ploše 65 m2, průměrné výše úvěru 80 %, splatnosti úvěru 30 let a současné průměrné úrokové sazbě 2,35 %.

Zdroj: Finsider.cz

Již při pohledu na výše uvedenou tabulku je patrné, že v současné době, díky klesajícímu nájemnému, rostoucím cenám bytů a rostoucím úrokovým sazbám došlo k situaci, že průměrná splátka hypotečního úvěru ve všech městských obvodech převýšila potenciálně vybíraný nájem.

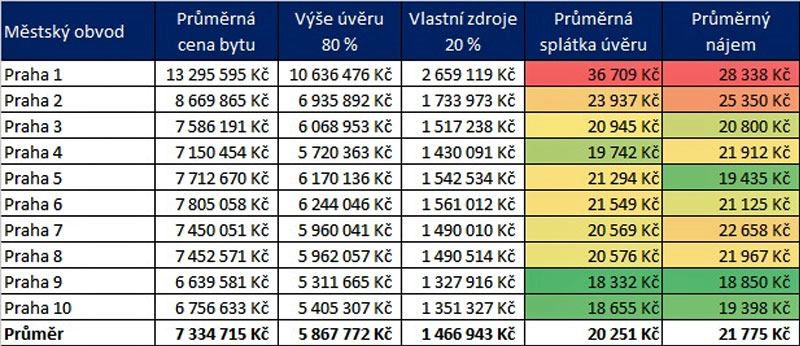

Ještě před dvěma lety (viz tabulka níže) přitom platilo, že bylo výhodnější investovat do vlastního bydlení. Nájmy totiž dlouhodobě převyšovaly splátky na hypotečních úvěrech, případně se jim přibližovaly. Situace se za tu dobu ovšem výrazně změnila.

TABULKA: Srovnání průměrné splátky úvěru na hypotéce a zaplaceného nájemného

V Praze podle městských obvodů za srpen 2019, v Kč.

Zdroj: Finsider.cz

Nedostupné nákupy bytů

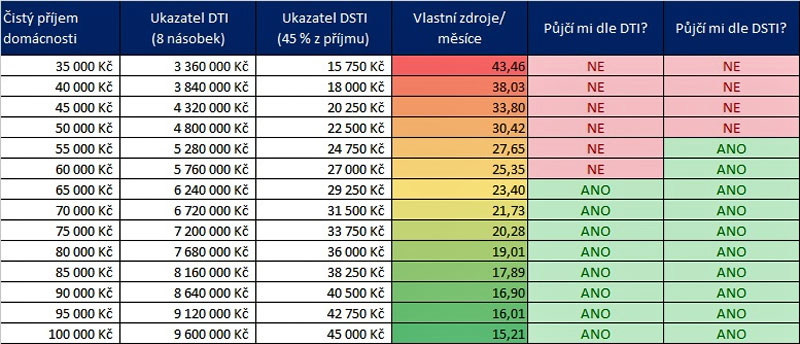

Ze současné situace je rovněž patrné, že při průměrné čisté měsíční mzdě 35 tisíc korun si v Praze jednotlivec nemůže dovolit zakoupit byt v novostavbě. Jak se ovšem současná situace promítá do rozpočtů rodin při různých hladinách příjmů?

Pro výpočet se v tomto případě použila průměrná cena za metr čtvereční bytu ve výši 117 tisíc korun. To jsou průměrné ceny, za které lze v Praze pořídit nižší standard novostavby nebo byt v okrajovější části metropole.

Kromě průměrné sazby za metr čtvereční bytu byly pro výpočet použité i ukazatele DTI (8 násobek) a DSTI (45 procent) jako ukazatele toho, zda by rodina na hypoteční úvěr při dodržení standardů dosáhla.

V tomto modelovém případě by tak bytová jednotka, při průměrné ceně 117 tisíc Kč/m2, vyšla na zhruba 7,6 milionu korun. Potřeba vlastních zdrojů pak při 20 procentech by činila v průměru 1,52 milionu korun.

TABULKA: Schopnost žadatele dosáhnout na úvěr při různých hladinách příjmů

Zdroj: Finsider.com

Při námi zvolených parametrech by průměrná výše úvěru vycházela na 6,084 milionu korun. Průměrná měsíční splátka by přitom při 30leté splatnosti dosahovala úrovně 23,5 tisíce korun.

Rodina s příjmy okolo 35 tisíc korun by při zvolených parametrech v čistém šetřila na vlastní zdroje zhruba 44 měsíců, a to jen za předpokladu, že by ušetřila celý čistý plat.

Při tomto příjmu si taková rodina může dovolit hypoteční úvěr ve výši zhruba 3,4 milionu korun a maximální splátku ve výši 16 tisíc měsíčně.

Rodina uspoří stěží pětinu příjmů

Z výše uvedeného přehledu vyplývá, že si dnes v Praze může bydlení v bytě o ploše 65 m2 dovolit rodina s minimálním čistým příjmem okolo 65 tisíc korun.

Nicméně, že by rodina šetřila 100 procent svého čistého příjmu na vlastní zdroje, je samozřejmě utopie. Mnohem pravděpodobnější je, že rodina uspoří v rozmezí 10-20 procent ze svého měsíčního příjmu.

Pokud by tedy rodiny z výše uvedeného příkladu ze svého příjmu ušetřily každý měsíc 20 procent, tak by vlastní zdroje ve výši 1,5 milionu korun uspořily za 6-15 let, a to v závislosti na jejich příjmu!

MOHLO BY VÁS ZAJÍMAT:

Inflace na realitním trhu nebere konce, český růst cen patří k nejvyšším v EU

Hypoteční trh čekají turbulence. Svůj díl viny na nich ponese i ČNB

Rozvoji pražských čtvrtí má pomoci dohoda s developery. Budou stavět podle jednotných pravidel

Praha se při řešení bytové krize může inspirovat Hamburkem či Vídní, klíčové je využít brownfieldy

Začarovaný kruh

Nicméně nesmíme zapomínat, že se jedná v podstatě o začarovaný kruh. Při současném rapidním růstu cen bytů se neustále zvyšuje potřeba vlastních zdrojů.

Přitom mzdy ani míra úspor neroste stejně rychle jako ceny bytů, takže se vidina naspořených vlastních zdrojů střední třídě v podstatě vzdaluje.

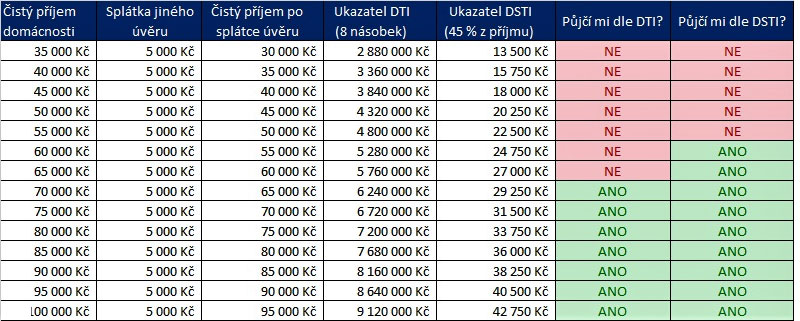

TABULKA: Schopnost žadatele dosáhnout na úvěr při různých hladinách příjmů s vedlejším úvěrem

Zdroj: Finsider.cz

Pokud má rodina již před žádostí u hypotéku jiný úvěr, například s měsíční splátkou 5 000 korun, zhoršuje jí to samozřejmě možnost dosáhnout na požadovanou výši úvěru.

V našem případě by tedy na identický byt bylo zapotřebí měsíčního čistého příjmu 70 tisíc korun, aby rodina i s vedlejší splátkou 5 000 Kč dosáhla na požadovaný úvěr.

Cashflow rozhoduje

A jak se promítne současný trend rostoucích úrokových sazeb do cashflow jednotlivých rodin?

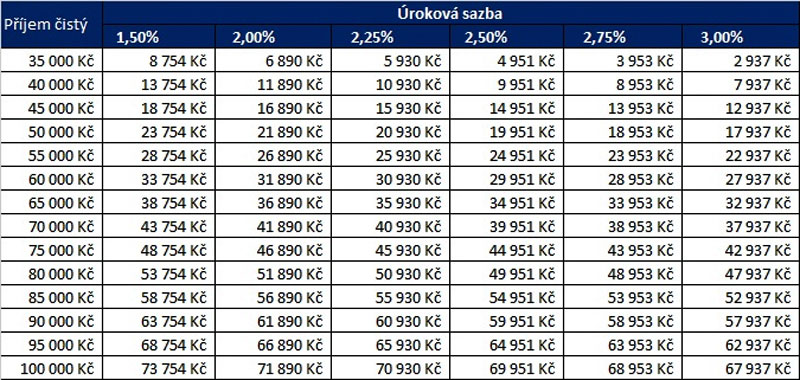

Tabulka níže zobrazuje rozdíl mezi čistým příjmem domácnosti a splátkou úvěru při růstných úrokových sazbách. Při úrokové sazbě 1,5 procenta zbývalo z čistého příjmu 35 tisíc korun měsíčně zhruba 8 754 Kč. Pokud by u toho samého úvěru vzrostla úroková sazba na 3 procenta, zbývalo by takové rodině z příjmu pouze 2 900 Kč.

TABULKA: Změna rozdílu mezi čistým příjmem a splátkou hypotéky při růstu úrokových sazeb

Zdroj: Finsider.cz

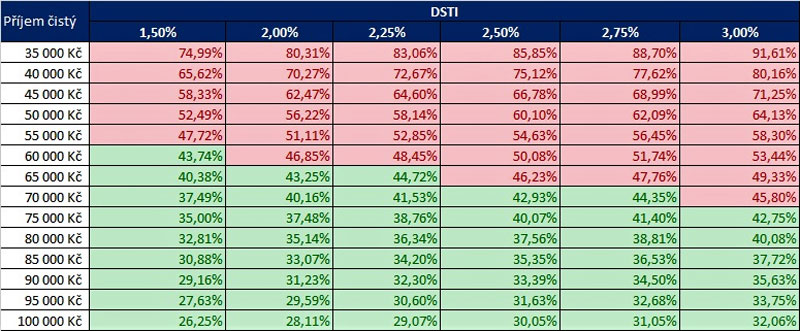

Jak je vidět z tabulky níže, rodina s čistým příjmem 60 tisíc korun lehce splnila DSTI ukazatel pro schválení hypotéky u sazby 1,5 procenta. Nicméně – pokud by se sazba zvýšila na 2 procenta, rodina by již potřebovala čistý příjem ve výši 65 tisíc.

Při růstu sazeb na 3 procenta pohodlně splní u vzorové hypotéky ukazatel DSTI až rodina s příjmem 75 tisíc korun měsíčně.

GRAF: Vliv růstu úrokové sazby na ukazatel DSTI u příjmu

Zdroj: Finsider.cz

Návrat k nájmům

Současný trend růstu úrokových sazeb a cen bytů tak způsobuje, že stále menší procento střední třídy dosáhne na nákup bytu.

Zatímco jednotlivec s průměrným platem nedosáhne v Praze ani na nákup garsonky, pro nákup většího bytu je zapotřebí dvou nadprůměrných příjmů. A to nejen pro zajištění vlastních zdrojů, ale i pro splátku hypotéky.

Na realitním trhu se tak můžeme připravit pomalu na situaci návratu k nájmům, a to zejména v době, kdy se v Praze na trh dostává stále více a více bytů z Airbnb, což má za následek poklesy v nájmech i v centru Prahy.

Článek, jehož autorem je Tereza Pokorná, původně vyšel na serveru Finsider.cz.