Mohlo by vás také zajímat

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

Další políček pro německý jaderný odklon? Italové po 40 letech vážně zvažují návrat k jádru

Lukáš Kovanda 16. března 2026Italská vláda údajně podle agentury Bloomberg zvažuje možnost obnovení jaderné energetiky. Poslední jaderné elektrárny v Itálii ukončily provoz v roce…

- ANALÝZA

Krok od velké energetické rošády. Co přinese dohoda RWE s E.ONem?

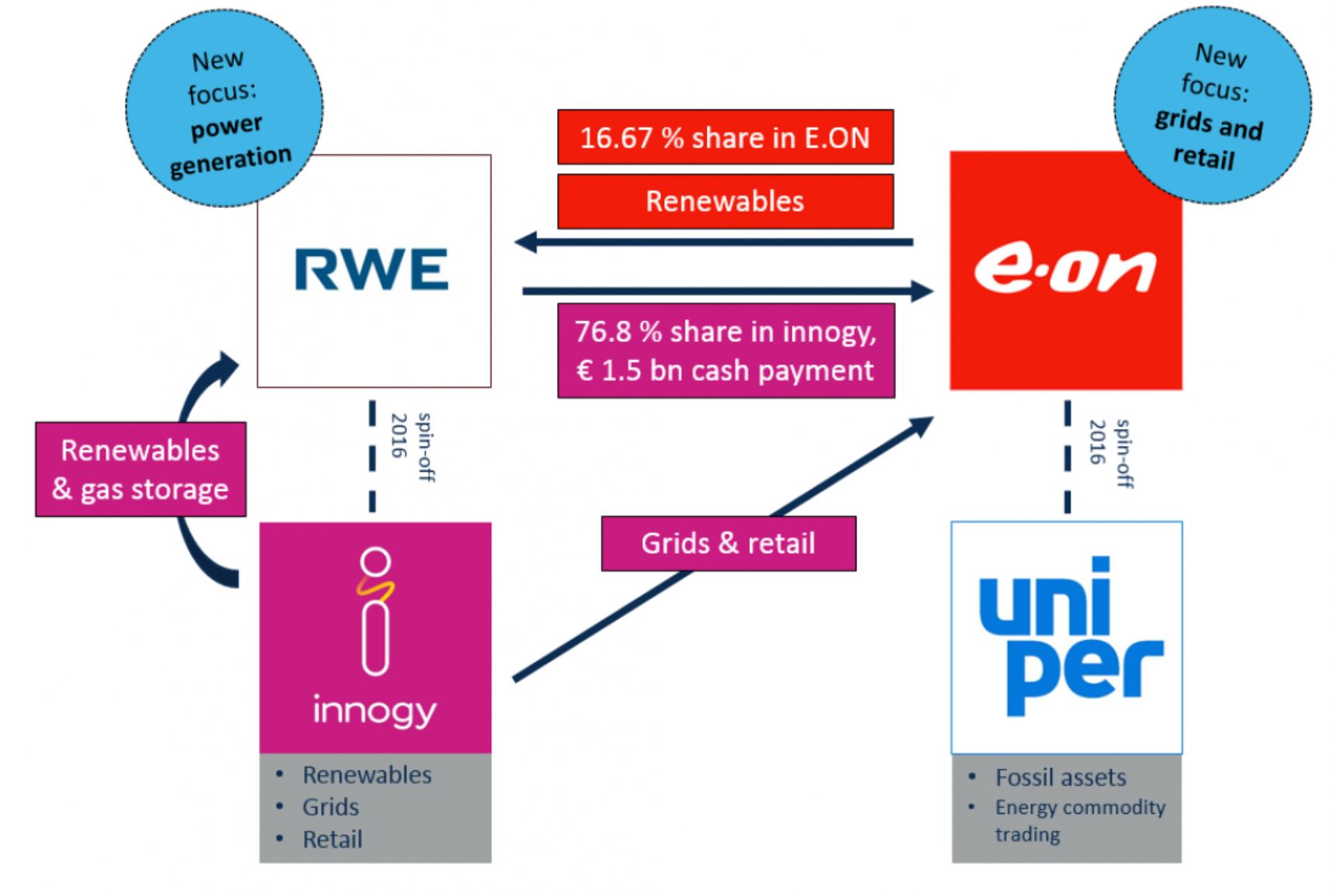

V Evropě je na spadnutí velká energetická rošáda, kterou spolu sehrají německé společnosti RWE a E.ON. Jedná se o poměrně složitou transakci, jež sice byla oznámena už loni na jaře, ale proběhnout by měla až ve druhém pololetí letošního roku. Celou záležitost brzdí regulátoři, kteří zkoumají dopad na konkurenci v rámci evropského energetického trhu. Ten v případě realizace celého obchodu dozná skutečně velkých změn.

Šéf E.ON Johannes Teyssen se svým protějškem za RWE Rolfem Martinem Schmitzem při oznámení dohody loni v březnu. Foto: DPA

Plánovaná transakce není vůbec jednoduchý obchod. Zahrnuje rozdělení innogy a jejích aktiv mezi mateřskou RWE a E.ON. V případě jejího uskutečnění by E.ON výrazně posílil v oblasti energetických sítí a dodávek koncovým uživatelům, zatímco RWE by upevnilo svoji pozici ve výrobě elektrické energie. Stalo by se třetím největším poskytovatelem energie z obnovitelných zdrojů v Evropě.

Porcování innogy

RWE má v rámci dohody předat E.ONu svůj většinový podíl (76,8 %) v innogy. Výměnou dostane menšinový podíl (16,67 %) v samotném E.ONu. Zároveň získá prakticky všechna aktiva E.ONu v oblasti obnovitelných zdrojů, ropné sklady innogy, podíl E.ONu v rakouské utilitě Kelag a menšinové podíly E.ONu ve dvou elektrárnách, které už RWE provozuje. Na oplátku by mělo RWE zaplatit protistraně navíc v hotovosti 1,5 miliardy eur.

Dojde tak k rozštěpení společnosti innogy, která byla založena teprve před dvěma lety za účelem držby aktiv v oblasti obnovitelných zdrojů, rozvodných sítí a koncových dodávek RWE.

Schéma velké energetické rošády. RWE a E.ON si rozdělí innogy.

Trh se konsoliduje, úřad rozhoduje

Díky celé transakci by se RWE mělo stát třetím největším hráčem v oblasti výroby elektřiny z obnovitelných zdrojů v Evropě, před ním budou stát pouze španělská Iberdrola a italský Enel.

Obchod budou muset pochopitelně schválit regulátoři v řadě zemí. Nicméně se očekává, že by transakce měla dostat zelenou a proběhnout by měla do konce letošního roku. Je však možné, že RWE či E.ON budou muset kvůli přílišné dominanci na určitých trzích prodat některá svá aktiva.

MOHLO BY VÁS ZAJÍMAT:

Drahý konec uhlí v Německu. Firmy chtějí přes miliardu eur za každý odpojený gigawatt

Vládní příspěvek k suchému Česku? Dostavba jaderných Dukovan

Budoucnost společnosti ČEZ stojí i padá s výší cen elektřiny

Obě firmy mají totiž silné tržní postavení zejména na německém, českém, slovenském a maďarském trhu. Navrhovaná výměna aktiv by tak mohla snížit konkurenci v těchto regionech. To by mohlo teoreticky vést ke zneužívání dominantního postavení a zvyšování cen pro konečné spotřebitele. Právě proto budou možná v blízké době k mání zajímavá energetická aktiva pro ostatní evropské energetické hráče.

Příležitost pro ČEZ, KKCG i další investory?

Toho by mohl využít i ČEZ, který se podle všeho uchází o tuzemská aktiva innogy, jež dodává plyn přibližně 1,2 milionu domácností a elektřinu od něj odebírá více než 420 tisíc zákazníků.

I v tomto případě by však mohlo dojít k problémům s antimonopolním úřadem, který by takovou transakci nemusel schválit, neboť už nyní má ČEZ na domácím energetickém trhu velmi silnou pozici.

RWE má v rámci dohody předat společnosti E.ON svůj většinový podíl (76,8 %) v innogy. Výměnou dostane menšinový podíl (16,67 %) v samotném E.ONu. Foto: innogy

Zájem o tuzemská aktiva innogy už dříve projevila také firma MND patřící do skupiny KKCG Karla Komárka. Největší domácí těžař ropy a plynu by tak posílil své aktivity v oblasti koncových dodávek. Lze však očekávat, že pokud by byl tuzemský byznys innogy na prodej, zájem bude i ze strany dalších investorů.

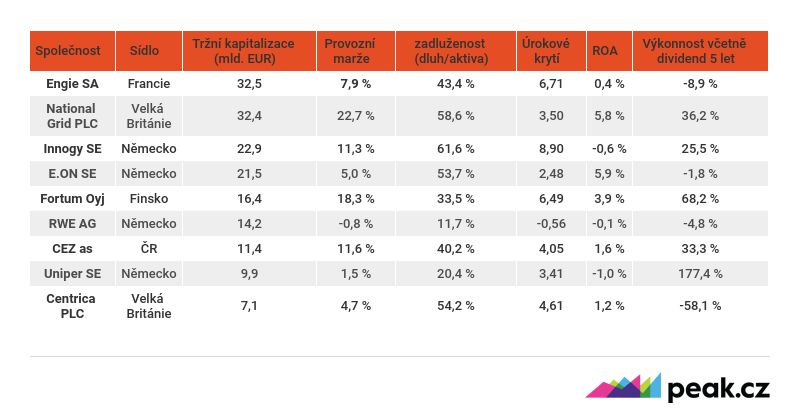

Zadlužený E.ON a ztrátové RWE

Německým energetickým firmám se v posledních letech příliš nedařilo, což je patrné i z výkonnosti jejich akcií. Akcie RWE i E.ONu jsou i na pětiletém horizontu ve ztrátě, a to včetně zohlednění vyplacených dividend. Je tak naprosto logické, že managementy těchto firem se snaží provádět kroky, které by měly vést k růstu ziskovosti.

Ve srovnání s německými utilitami investoři do tuzemské energetiky ČEZ v rámci stejného časového úseku rozhodně smutnit nemusí, včetně vyplácených dividend se jejich investice totiž zhodnotila přibližně o třetinu.

TABULKA: Finanční ukazatele evropských energetických firem

Zatímco v případě E.ONu je patrná nadprůměrná zadluženost na úrovni okolo 54 %, samotné RWE operuje takřka bez dluhů a je vůbec nejméně zadluženou velkou evropskou utilitou. To je však zkreslený pohled kvůli tomu, že RWE vlastní nyní téměř 77% podíl v innogy, které je naopak vysoce zadlužené.

V čem RWE v poslední době pokulhává, je ziskovost. Na provozní úrovni je dokonce ve ztrátě kvůli poklesu profitability provozování uhelných a plynových elektráren. Ziskovost RWE by se ale měla v příštích letech zlepšovat s tím, jak se budou do jeho výnosů propisovat rostoucí ceny elektřiny.

Win-win situace

Reakce investorů do akcií obou energetických gigantů na oznámení plánované transakce přibližně před rokem byla velmi pozitivní. A není se čemu divit. Mělo by se totiž jednat o obchod výhodný pro obě strany, neboť společnosti RWE i E.ON by díky němu měly na trhu působit bez toho, aby si vzájemně šlapaly na paty.

RWE bude schopno se soustředit na odklon od uhelných elektráren, které budou v Německu postupně odstavovány (do roku 2038 by měly být uzavřeny dokonce úplně všechny uhelné zdroje v zemi). Naopak E.ON se bude orientovat na distribuci a dodávky koncovým zákazníkům.

Nezbývá než doufat, že očekávaný růst ziskovosti obou firem bude tvořen zejména synergickým efektem či nákladovými škrty, a nikoliv růstem cen pro koncového spotřebitele v důsledku poklesu konkurence na evropském energetickém trhu.

aha, konečného zákazníka budou škubat lépe rukou společnou a nerozdílnou ? Ou ou

https://www.youtube.com/watch?v=xBPGX3-274M&t=37s