Mohlo by vás také zajímat

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- Analýza

Kampeličky: relikt, nebo finanční instituce i pro 21. století?

Historie družstevních záložen sahá do 20. století, ale jako nedílná součást trhu se dokázaly udržet až do současnosti. Jak jsou na tom v Česku nyní, poté co prodělaly poměrně bouřlivé období? A mohou vůbec obstát proti nabídce bank? Na konci února začne soud, který se bude snažit rozklíčovat případ donedávna největší české záložny – Metropolitního spořitelního […]

Jedna z prvních záložen v Česku byla v Hodoníně. Zdroj: www.hodonin.ic.cz

Historie družstevních záložen sahá do 20. století, ale jako nedílná součást trhu se dokázaly udržet až do současnosti. Jak jsou na tom v Česku nyní, poté co prodělaly poměrně bouřlivé období? A mohou vůbec obstát proti nabídce bank?

Na konci února začne soud, který se bude snažit rozklíčovat případ donedávna největší české záložny – Metropolitního spořitelního družstva, jež během své zhruba třináctileté historie „nasbíralo“ 14 tisíc klientů a 12 miliard korun vkladů.

Již před čtyřmi lety obvinila policie vedení této záložny, že z ústavu vytunelovalo bezmála 1,5 miliardy korun. Česká národní banka, která na konci roku 2013 odebrala Metropolitnímu spořitelnímu družstvu povolení působit jako družstevní záložna, kampeličce vytkla především poskytování úvěrů bez vyhodnocování rizik.

Nyní tedy možná dojde k dořešení celé kauzy Metropolitního spořitelního družstva, jež na kampeličky vrhá negativní světlo. Pojďme se ale podívat na kampeličky z historického pohledu i na jejich současnou situaci.

Více než staletá konkurence bank

Družstevní záložny, velmi často přezdívané kampeličky podle Cyrila Františka Kampelíka, který už v 19. století popsal, proč a jak založit spořitelní družstvo, jsou podnikatelské subjekty fungující na velmi podobném principu jako banky. Plně vystihující je tehdejší Kampelíkův slogan: „Co jednomu nemožno, všem dohromady snadno.“

Přijímají vklady, poskytují úvěry, spadají pod regulaci ČNB, přispívají do Garančního systému finančního trhu a spadají tak do Fondu pojištění vkladů. Nepotřebují však bankovní licenci (od ČNB dostávají povolení působit jako družstevní záložna, pozn. red.), a tedy je mezi nimi a bankami jeden zásadní rozdíl.

Družstevní záložny mohou tyto základní služby poskytovat jen svým členům. Historicky vznikly jako řešení nedostatku finanční svépomoci v rámci lokální komunity a cílem byla především podpora zemědělské výroby.

Účelem záložen bylo již od začátku vytvořit protiváhu a konkurenci bankovním institucím, což je jejich smysl v podstatě dodnes. Od devadesátých let prošly kampeličky bouřlivým vývojem, který se počátkem nového tisíciletí stabilizoval.

GRAF: Vývoj počtu kampeliček a jejich členů od roku 2002 do 2015

Zdroj: DA ČR, ČNB, Wikipedia.cz, diplomové práce

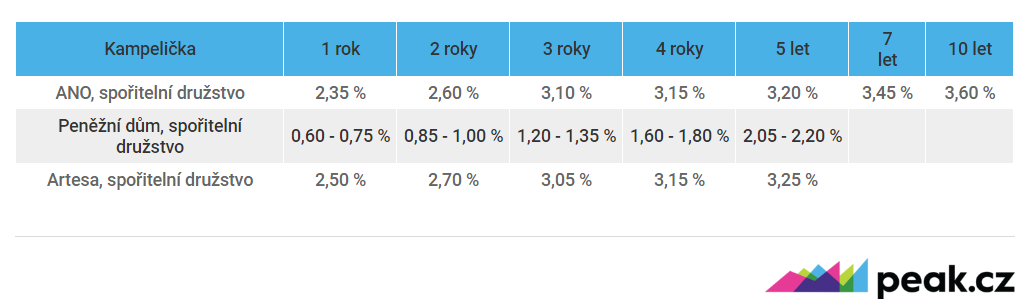

Zajímavé zhodnocení vkladů?

V dnešní době se o to záložny stále snaží a u svých termínovaných vkladů nabízí v době téměř nulových sazeb poměrně zajímavé zhodnocení.

Zatímco banky nabízejí na různých spořicích a termínovaných vkladech zhodnocení méně než jedno procento (často i méně než 0,5 procenta), většina záložen nabízí zhodnocení více než dvě procenta ročně, některé pak dokonce více než tři procenta ročně.

U celé řady z nich ale záleží na tom, na jak dlouho je klient ochotný si své peníze uložit.

TABULKA: Příklady zhodnocení vkladů u některých kampeliček

Zdroj: družstevní spořitelny, Comsense

Od srpna 2015 navíc mohou družstevní záložny úročit klientům jen takovou výši vkladu, která nepřesahuje desetinásobek členského vkladu do družstva.

Například klient se základním členským vkladem 100 Kč tedy bude mít úročen vklad jen do výše 1 000 Kč. Klient tak musí deset procent z vkladu, který si chce nechat úročit, vložit do kapitálu záložny.

Kapitál záložny ale není ani pojištěn. Tak je de facto docíleno spoluúčasti člena na případném krachu dané záložny. Stále tedy platí klasická investiční rovnice, kdy za vyšší zhodnocení klient podstupuje také vyšší riziko.

Obecně se dá říci, že družstevní záložny jsou rizikovější než banky. Jak je patrné, jedná se o mnohem menší subjekty. Na druhou stranu mají ale často velmi dobou úroveň vlastního kapitálu, a to právě díky povinným členských vkladům.

TABULKA: Srovnání velikosti družstevních záložen a bank

Zdroj: Comsense, banky, družstevní spořitelny

Nabízené vyšší úroky na termínovaných vkladech musí družstevní záložna také z něčeho platit. Proto zpravidla poskytuje úvěry za vyšší úroky než banky. V případě potřeby finančních prostředků je proto často výhodnější si vzít úvěr z banky.

Lepší úroky, ale horší ziskovost

Družstevní záložny se tak často dostávají do finančních problémů a vykazují horší úroveň ziskovosti. Zatímco z velkých a středních bank v tuzemsku není ani jedna ve ztrátě, z družstevních záložen vykázaly v roce 2015 ztrátu hned tři.

A většina ostatních vykazuje také rentabilitu průměrných aktiv méně než jedno procento. To se z bank stává jen těm malým.

TABULKA: Srovnání ziskovosti a rizikovosti družstevních záložen a bank

Ziskovost je srovnávána na základě ukazatelů ROAA (průměrná návratnost aktiv) a ROAE (průměrná návratnost kapitálu), v procentech.

Zdroj: Comsense, banky, družstevní spořitelny

Vyšší úroky úvěru vedou také k vyššímu riziku nesplácení úvěrů. Mimo jiné proto, že družstevní záložny mají mnohem nižší požadavky, aby sehnaly klienty, a mají tak výrazně rizikovější portfolio dlužníků.

Když si dlužník vezme úvěr, který má vysoké úroky, může se pro něj postupem času ukázat jako příliš drahý a dostane se tak do platební neschopnosti. Proto se úvěry rozdělují do několika kategorií podle doby po splatnosti. Ty řádně splácené a bezproblémové se označují jako standardní.

Ostatní kategorie se označují jako sledované, nestandardní, pochybné a ztrátové. To jsou takové pohledávky, u kterých došlo k nějakým problémům.

Problémovější kampeličky

Zatímco u většiny bank je podíl problémových úvěrů méně než pět procent, u některých družstevních záložen je to více než 50 procent. Jsou zde sice některé, jež mají tento podíl opravdu nízký, většina jich má ale mnohem rizikovější úvěrové portfolio než banky.

Například spořitelní a úvěrové družstvo Akcenta, které mělo na konci roku 2015 více než pět tisíc členů, vykázalo ztrátu více než 40 milionů korun a má pouze necelých 12 procent bezproblémových úvěrů. U takového subjektu je riziko krachu opravdu vysoké.

Riziko střadatelů

Klienti, respektive členové musí mít na paměti, že jejich členské vklady (jako součást kapitálu – viz výše) nejsou pojištěny u Fondu pojištění vkladů a v případě krachu by tyto peníze již nikdy nemuseli dostat zpět.

Je tedy na zvážení každého jednotlivého střadatele, zda je ochotný podstoupit riziko spoluúčasti na krachu družstevní záložny za výnos, který tyto instituce nabízejí.