Mohlo by vás také zajímat

Soukromí zemědělci tvrdě kritizují EET 2.0: Zkazí a zamoří podnikatelské prostředí nedůvěrou

Jaroslav Šebek 24. července 2026Zákon, kterým se znovu zavádí povinná elektronická evidence tržeb (EET), schválila minulý týden Poslanecká sněmovna. Legislativní úpravou se nyní bude…

Proč máslo nebude navždy levné aneb o neudržitelnosti nízkých cen potravin v Česku

Jan Bureš 24. července 2026Finanční trhy současnou nízkou inflaci spíše přehlížejí a poslední eskalace napětí na Blízkém východě je vedla ke zvýšení sázek na…

Zájem o bydlení dál poroste. A s ním i ceny

Igor Bubeník 23. července 2026Podle dat Českého statistického úřadu stavební produkce v květnu meziročně vzrostla o 4,4 procenta. A co je zajímavé, o téměř…

- ANALÝZA

Kdo by nesnil o finanční nezávislosti. Dumali jste ale někdy, kolik peněz na ni potřebujete?

Za peníze se nedají koupit jen zboží a služby, ale i vlastní čas. Alespoň tak na věc nahlíží lidé, kteří nechtějí tvrdou prací strávit přes 40 let svého života. Finanční nezávislost však rozhodně není pro každého, jak velký objem majetku je potřeba k jejímu dosažení?

Zdroj: Pixabay")

Dosažení finanční nezávislosti však současně nemusí znamenat odjezd na pláž, naopak většina zajištěných lidí je nadále pracovně aktivních. (Ilustrační foto) Zdroj: Pixabay

Termín finanční nezávislost lze jednoduše definovat jako stav, kdy má člověk dostatečný objem majetku, z něhož dokáže žít naplněný život nezávisle na svých dodatečných příjmech z práce či vlastního podnikání.

Dosažení finanční nezávislosti však současně nemusí znamenat odjezd na pláž, naopak většina zajištěných lidí je nadále pracovně aktivních. Často sice ne s takovou intenzitou jako dříve, zato s větší radostí.

Práce totiž začíná být nejzajímavější ve chvíli, kdy ji neděláte pro peníze.

Hrátky s ohněm

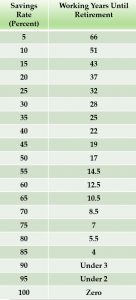

| Úspory versus odchod do důchodu |

| Počet let do finanční nezávislosti podle míry úspor.

Zdroj: mrmoneymustache.com |

Lidé usilující o dosažení finanční nezávislosti se označují jako FIRE komunita (Financial Independence, Retire Early, pozn. red.), což lze přeložit jako finanční nezávislost neboli předčasný důchod.

Cílem zastánců tohoto myšlení je dosažení možnosti odchodu do důchodu v co možná nejnižším věku. Toho chtějí docílit akumulací velkého objemu investičního majetku. Kvůli tomu tedy výrazně omezují své pravidelné výdaje a dokážou ušetřit i více než polovinu svých příjmů.

Při předpokladu dosažení investičního výnosu pět procent nad inflaci lze v případě 50procentní míry úspor finanční nezávislosti dosáhnout za 17 let, kdy by příjmy z investic měly pokrývat veškeré nezbytné výdaje.

Čtyřprocentní pravidlo

Jak velký objem majetku je tedy potřebný k dosažení finanční nezávislosti?

FIRE komunita s oblibou využívá pravidla „4 procent,“ které poprvé nastínil William Bengen v roce 1994. V rámci své studie hledal maximální bezpečnou míru ročního výběru z portfolia složeného z amerických akcií a státních dluhopisů v poměru 50:50.

Došel k závěru, že výběr 4 procent majetku ročně představuje poměrně bezpečný kompromis mezi rizikem a solidní rentou.

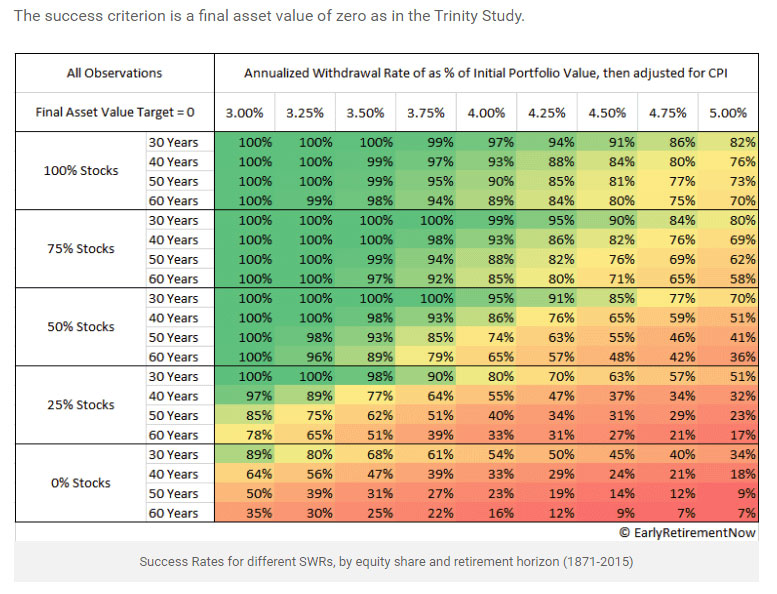

K podobným závěrům došla i o několik let později zveřejněná studie označovaná jako Trinity Study. Podle ní mohou investoři s portfoliem složeným alespoň z 50 procent akcií každoročně vybírat čtyři procenta počátečního majetku (očištěného o inflaci) po dobu 30 let s poměrně nízkým rizikem, že peníze na tomto horizontu dojdou.

To potvrzuje i analýza publikovaná na serveru Early Retirement Now sledující vývoj portfolií složených z akcií a dluhopisů v letech 1871-2015 při různých mírách každoročního výběru.

Portfolio složené ze 75 procent akcií poskytuje velmi vysokou pravděpodobnost dosažení 4procentní roční reálné renty z počáteční hodnoty majetku na horizontu 30-60 let.

TABULKA: Historická úspěšnost jednotlivých portfolií

Jde o poměřování úspěšnosti portfolií na horizontu 30-60 let při každoroční spotřebě 3-5 procent reálné hodnoty investovaného majetku

Zdroj: Early Retirement Now

Buďte obezřetní

Předkládané výpočty pochopitelně vychází z historického vývoje a budoucnost bude pro investory pravděpodobně méně příznivá.

Souvisí to s poklesem úrokových sazeb na nulu a poměrně optimistickým oceněním většiny aktiv se zajímavějším dlouhodobým výnosovým potenciálem, jako jsou akcie či nemovitosti. Míra růstu populace, která v minulosti táhla HDP vyspělých ekonomik, je navíc v současnosti žalostná.

To znamená, že investoři se budou muset pravděpodobně smířit s nižšími výnosy v budoucnu. Současně budou muset svá portfolia stavět dynamičtěji než dříve. Každoroční výběr 4 procent reálné hodnoty na začátku investovaného majetku tak může být příliš vysoký.

A v důsledku toho hrozí předčasné vyčerpání hodnoty portfolia. Navíc čím delší je horizont, tím větší bude pravděpodobnost, že peníze dojdou.

MOHLO BY VÁS ZAJÍMAT:

Intervence polské centrální banky proběhla v duchu politiky “ožebrač svého souseda”

Pirátské zdanění kapitálových výnosů: takhle daňové změny opravdu dělat nelze

Na každého Čecha připadá půlmilionová peněžní zásoba aneb o pozadí vzniku peněz

Dobrý sluha, ale…

Pravidlo 4 procent tak může být v ohledu budoucích investičních výnosů spíše optimistické, v řadě ostatních aspektů však počítá s poměrně přísnými parametry.

Například nekalkuluje s dodatečným příjmem investora z podnikání či jiné činnosti, skutečný odchod do absolutního důchodu je však pro většinu rentiérů nepředstavitelný, unudili by se k smrti.

Zároveň není počítáno se státním důchodem, dědictvím či faktem, že ve stáří mají lidé tendenci utrácet méně. Důležitým předpokladem je i to, že investor vybírá čtyři procenta z inflačně očištěné vložené částky každým rokem bez ohledu na vývoj portfolia.

Ve skutečnosti se přitom může v časech výrazných poklesů na trzích uskromnit, a nesníst si tak všechny slepice v kurníku.

Přes všechnu kritiku tak výše uváděné „pravidlo čtyř“ lze použít jako hrubý odhad potřebného majetku pro dosažení finanční nezávislosti.

Pro dlouhodobou rentu odpovídající částce 26 tisíc korun měsíčně, což je přibližně současná průměrná čistá mzda v Česku, by tak byl potřebný investiční majetek bezmála 8 milionů korun. A jak říkal kdysi šéf ČSSD Jiří Paroubek – „kdo z vás to má?“

Článek, který byl redakčně upraven, původně vyšel na serveru Finsider.cz.

8mio v portfoliu a žít z 26tis, to mi nejde dohromady 😉

(nehledě k tomu, že inflace za 30let udělá své a 26tis už bude tak čistý nájem za 20m2 garsonku v malém městě)

Protože jste to vůbec nepochopil.

Proč by to nešlo? A inflace už je započítaná v tom. Takže 4 procenta + inflace 🙂