Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

OPEC ztrácí odchodem Emirátů těžkou váhu i prestiž. Dopadne to na cenu ropy?

Dominik Rusinko 29. dubna 2026Spojené arabské emiráty k 1. květnu opouštějí Organizaci zemí vyvážejících ropu (OPEC) i širší skupinu těžařů OPEC+, oznámila koncem dubna…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

- ANALÝZA

Investoři mohou na dividendové žně zapomenout, největší zklamání přinesou banky

V posledních letech, kdy se úrokové sazby držely na velmi nízkých úrovních, byly dividendové akcie miláčky investorů. Poskytovaly pravidelný příjem a zároveň často generovaly i zajímavé kapitálové výnosy díky růstu cen jednotlivých titulů.

Smutná zpráva pro investory, dividendové žně se letos konat nebudou. Celá řada společností totiž snižuje či úplně ruší očekávané výplaty akcionářům. Nejvíce na ráně jsou bankovní tituly, které jsou ekonomickými dopady koronavinu bezprostředně zasaženy.

Nižší dividendové výnosy pocítí zejména investoři v Evropě, kde je přerozdělování volné hotovosti akcionářům touto cestou mezi firmami velmi oblíbené. Očekávání trhu ohledně výplaty dividend lze sledovat prostřednictvím futures.

Dividendový propad

Hodnota kontraktu sledujícího výplaty podílů na zisku v rámci firem z indexu EURO STOXX 50 v letošním roce se propadla od začátku března téměř na polovinu.

Investoři tak zastávají názor, že nejvýznamnější evropské společnosti vyplatí na dividendách bezmála o polovinu méně, než se dříve očekávalo.

To by znamenalo horší výsledek než v průběhu minulé finanční krize, kdy evropské firmy redukovaly výplaty dividend přibližně o třetinu. Nyní se tak index EURO STOXX 50 obchoduje s očekávaným dividendovým výnosem 2,4 procenta, ještě na začátku března to bylo přitom okolo 3,6 procenta.

GRAF: Vývoj indexu EURO STOXX 50 Dividend Futures

Od začátku letošního roku do současnosti, v bodech

Zdroj: investing.com

Bankovní sektor pod tlakem

Ochuzeni budou zejména investoři do bankovních akcií, ECB totiž vyzvala evropské banky k tomu, aby přinejmenším do podzimu nevyplácely žádné dividendy ani neprováděly zpětné odkupy akcií.

Akcionáři bankovních domů HSBC, KBC, ING nebo například UniCredit Bank tak můžou na slíbený podíl na zisku z loňského roku zapomenout.

Právě banky současná recese výrazně zasáhne. Kvůli bezprecedentně uvolněné měnové politice totiž budou silně trpět nízkými úrokovými maržemi, k tomu se přidají i nižší příjmy z karetních transakcí a dalších klientských aktivit.

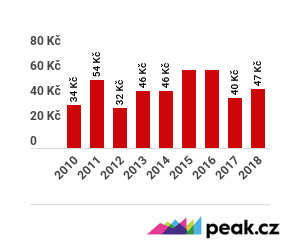

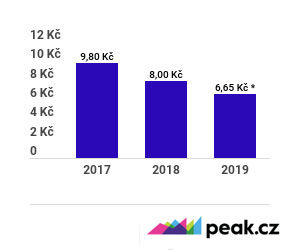

| Vývoj výše vyplácených dividend |

|

Komerční banka

Moneta Money Bank

* Pozn.: Roční dividenda Monety za rok 2019 měla dosáhnout 6,65 Kč za akcii, ale už v prosinci banka vyplatila pololetní dividendu 3,30 Kč na akcii. Zbývající část 3,35 korun na akcii tedy zatím nevyplatí. Zdroj: KB, Moneta Money Bank |

Ačkoliv jsou banky na krizový scénář připraveny lépe než v roce 2008, výrazně je postihnou rostoucí náklady rizika, které souvisí s horší očekávanou schopností klientů splácet poskytnuté úvěry. Vůči celé řadě svých aktiv tak budou muset banky tvořit opravné položky.

Na suchu budou i akcionáři KB nebo Monety

Navzdory výborným loňským výsledkům nevyplatí dividendy ani Komerční banka a Moneta Money Bank.

Domácí banky zasáhnou mimo jiné faktory i schválené odklady splátek, což negativně ovlivní ochotu poskytovat nové úvěry. Finální dopad na hospodaření bankovních domů je však z dnešního pohledu obtížně vyčíslitelný.

Například Moneta Money Bank odhaduje, že objem nesplácených úvěrů vystoupá do rozmezí 3 – 20 procent. Nicméně pokud by výsledné škody pro hospodaření bank byly pouze menšího rozsahu, mohlo by i příštím roce dojít k výplatě nyní zadržených dividend.

Investoři jsou však k tomuto scénáři zjevně skeptičtí, akcie obou bank na pražské burze totiž od začátku roku odepsaly přibližně 40 procent. Společně s Erste Bank jde bezkonkurenčně o tituly s nejhorší výkonností na domácím parketu.

GRAF: Vývoj ceny akcií bank na pražské burze

Od začátku letošního roku do současnosti, v Kč.

| Erste Bank | Komerční banka | Moneta Money Bank |

|

|

|

Zdroj: BCPP.cz

Ropné firmy drží dividendy zuby nehty

Na rozdíl od bankovních titulů se ropné firmy snaží zachovat vyplácené dividendy stůj co stůj. A to navzdory současné situaci na ropě, která se dokonce v případě amerického typu WTI krátce obchodovala v záporném teritoriu.

O mnoho lépe na tom není ani severomořská ropa Brent, jejíž cena se dostala na 21letá minima. Společnosti jako Royal Dutch Shell, BP nebo ExxonMobil však zřejmě udělají vše pro to, aby jejich akcionáři nepřišli zkrátka.

Shell se například obchoduje s dividendovým výnosem přes 11 procent, firma si přitom zakládá na tom, že nepřikročila ke snížení dividendy od konce 2. světové války. Firma tak raději přistoupí k nárůstu zadlužení a osekání kapitálových výdajů, podobně jako ostatní těžaři.

Pokud by se však ropa dlouhodoběji usadila pod 40 dolarů za barel, situace by byla pro většinu ropných firem neudržitelná.

MOHLO BY VÁS ZAJÍMAT:

Peníze z vrtulníku jako nekonečná munice centrálních bank pro příští krizi

Dopady epidemie koronaviru na investory: tři možné scénáře a varianty obchodování

Nejen koronavirus odhaluje zranitelnost a rizika globální ekonomiky

Zpětné odkupy akcií pozastaveny

Kromě dividend jsou oblíbenou formou distribuce hotovosti akcionářům i zpětné odkupy akcií, a to zejména ve Spojených státech.

V rámci indexu S&P 500 se na základě dividendových futures očekává pokles výplat v důsledku koronaviru o přibližně 25 procent, zásah do zpětných odkupů akcií však bude výraznější.

Významné americké banky sice prozatím výplaty dividend nepozastavily, nicméně oznámily zrušení právě zpětných odkupů akcií. K bankám se přidává celá řada dalších společností, například telekomunikační gigant AT&T, síť hotelů Hilton nebo maloobchodník Best Buy. Podle odhadů analytiků Goldman Sachs by se objem zpětných odkupů měl ve srovnání s loňským rokem smrsknout na polovinu.

Právě historické zpětné odkupy jsou v případě některých společností častým terčem kritiky. Největší americké aerolinky jako Delta, United, Southwest nebo American Airlines dříve touto cestou masivně přerozdělovaly kapitál akcionářům.

V uplynulých pěti letech stáhly z trhu vlastní akcie v hodnotě 45 miliard dolarů. Nyní na pokraji krachu přitom lačně natáhly ruce po vládním záchranném balíku v prakticky stejném objemu.

V hledáčku veřejnosti je i Boeing, který před problémy svého klíčového letadla 737 Max masivně odkoupil vlastní akcie v objemu téměř 12 miliard dolarů, nyní by však bez vládní pomoci dost možná zkrachoval.

K návratu se budeme škrábat dlouho

Investoři se musí smířit s tím, že přinejmenším několik následujících let budou dividendové výnosy nízké.

Řada firem nebude mít peněz nazbyt a místo výplaty dividend se bude soustředit na splácení dluhů či lepení ztrát. Firmy budou omezovat i zpětné odkupy akcií, které jsou jen jinou formou přerozdělování volné hotovosti.

Pokud by ekonomické oživení bylo poměrně rychlé, mohla by nastat situace obdobná jako po minulé finanční krizi. Tehdy trvalo společnostem z indexu S&P 500 dlouhé čtyři roky, než byly schopné odměňovat akcionáře formou dividend stejně jako dříve.

Pro Evropu je však historický precedens daleko horší, neboť na předkrizovou úroveň vyplácených dividend jsme se v případě indexu EURO STOXX 50 nedostali dodnes.