Mohlo by vás také zajímat

Vítězové burzovní rallye? Polovodiče a překvapivě měď

Kryštof Míšek 20. května 2026Poslední týdny na globálních trzích se nesly ve znamení výrazného růstu technologického sektoru, zejména polovodičových společností. A doprovázel ho neméně…

KARO Leather jde na burze do vyšší ligy; Warner Bros půjde pod Paramount a Babišova vláda naplno úřaduje aneb souhrn ekonomických událostí 8. a 9. týdne 2026

Libor Akrman 28. února 2026Netflix vycouval z boje o Warner Bros; Zelená úsporám se vrátí; nejvyšší soud v USA zatrhl Trumpovi cla, ten zavedl…

Konec těžby černého uhlí v Česku; zrušený NERV a SpaceX se spojí s xAI aneb souhrn ekonomických událostí 6. a 7. týdne 2026

Libor Akrman 13. února 2026Škoda Auto vyrobila přes milion aut; ČBA zlepšila odhad růstu; návrh rozpočtu prošel ve Sněmovně 1. kolem; ČNB udělila první…

- Analýza

Financování technologických firem – je libo dluh, či vlastní kapitál?

Akciovým trhem Spojených států hýbou jednoznačně technologické tituly. Kde ale berou tyto „stroje na peníze“ prostředky na svůj rozvoj? Rozebrali jsme, jak jsou na tom se svými dluhy největší veřejně obchodované firmy světa. Spíše než s vysokým zadlužením se potýkají s přebytky likvidity a s absencí atraktivních investičních příležitostí. Výjimkou je Netflix.

Rozhodnutí o použití vlastních, či cizích zdrojů financování je pro každou firmu jedním z nejdůležitějších kroků vůbec. Cizí zdroje jsou obvykle levnější než peníze investorů vložené do vlastního kapitálu. S externím financováním je však spojena řada rizik.

Univerzální platné pravidlo týkající se optimální míry zadlužení však neexistuje, neboť co firma, to zpravidla specifická situace, tím spíše v případě technologických společností.

Obecně platí, že firma by měla být v době výrazné expanze financována především prostřednictvím prostředků od investorů, kteří se výměnou za to stávají spolumajiteli dané společnosti.

Postupem času, kdy si firma dokáže vybudovat schopnost generovat stabilní cash flow a ustálí se její byznys model, přijde vhodný čas na emisi vlastních dluhopisů nebo bankovní úvěr.

Díky zahrnutí cizích zdrojů může totiž firma generovat pro své akcionáře vyšší výnosnost vlastního kapitálu. Ne nadarmo se zapojení dluhu do podnikání za účelem zvyšování rentability označuje jako finanční páka. Ta však pochopitelně zvyšuje i rizikovost, zejména pokud se to s cizími zdroji přežene.

Jak jsou na tom se svými dluhy největší veřejně obchodované firmy světa?

Zaostřeno na technologie

Akciovým trhem Spojených států hýbou jednoznačně technologické tituly, a tak se vyloženě nabízí zaměřit se na financování právě těch největších veřejně obchodovaných firem.

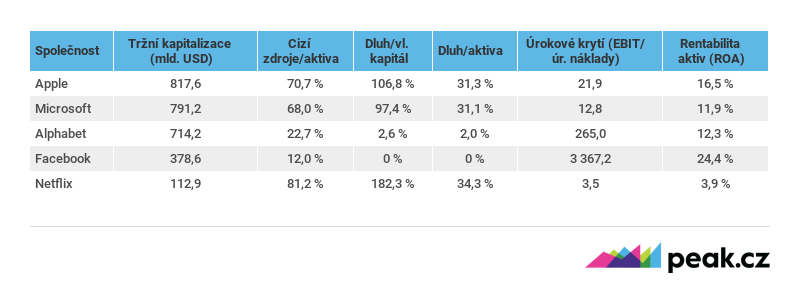

TABULKA: Srovnání pěti technologických gigantů a jejich výkonnosti

Ukazatele byly počítány k 27. listopadu 2018.

Zdroj: Comsense, Thomson Reuters

Už na první pohled je jejich struktura financování diametrálně rozdílná. Zatímco Facebook nemá prakticky žádný dluh a je financován výhradně vlastním kapitálem, Netflix jde opačnou cestou a vykazuje očividně nejvyšší zadlužení ze sledovaných společností. Ale rozeberme si je postupně.

MOHLO BY VÁS ZAJÍMAT: Deset předražených akcií, kterým je bezpečnější vyhnout se obloukem

Hotovostí nabitý Apple

Ačkoliv to nemusí na první pohled vypadat, Apple je na tom, co se týče kondice své rozvahy, velmi dobře. Drží totiž bezmála 240 miliard dolarů v hotovosti a dalších investicích, které nejsou navázány na jeho hlavní byznys.

Navíc ve velkém provádí odkupy vlastních akcií, což výrazně zkresluje výše uvedené poměrové ukazatele vztahující se k zadlužení. Apple totiž své akcie vede v účetnictví v jejich nominální hodnotě, avšak z trhu je stahuje za daleko vyšší tržní cenu.

Tento negativní rozdíl připadá právě na účet vlastního kapitálu, který kvůli tomu klesá. Apple navíc drží obrovské objemy svých aktiv mimo území Spojených států, neboť v případě repatriace zisků by musel takto převedené prostředky do USA dodanit.

Místo toho si na výplatu dividend akcionářům a odkup vlastních akcií půjčuje, což je také hlavním motivem jeho dluhu čítajícího 114 miliard dolarů. Ten by však technologický gigant mohl mrknutím oka okamžitě splatit.

CEO Applu Tim Cook při oznámení rekordních finančních výsledků za první kvartál letošního roku. iPhone X tehdy překonal prodejní očekávání.

Důležité je tedy sledovat ukazatel úrokového krytí, jež dosahuje hodnoty bezmála 22. To znamená, že ze svého provozního zisku je společnost schopna pokrýt 22násobek současných výdajů na úroky, což je skvělý výsledek.

V případě Applu je spíše než vysoká zadluženost problémem zbytečně vysoký objem likvidity, který firma dlouhodobě není schopna rozumným způsobem zainvestovat.

Ani Microsoft neví, co s penězi

Na obrovské hromadě nevyužité likvidity sedí i Microsoft. Podle aktuálních finančních výkazů drží firma v hotovosti či krátkodobých investicích 134 miliard dolarů. Mávnutím proutku by tak mohla splatit své dluhy dosahující 76 miliard dolarů.

Základní ukazatele zadluženosti v případě Microsoftu opět zkreslují zpětné odkupy akcií. V roce 2016 firma například oznámila plán na stažení akcií z burzy, a to v hodnotě 40 miliard dolarů, což je přibližně polovina hodnoty jejího vlastního kapitálu.

PŘEČTĚTE SI TAKÉ: Češi v žitě, bolavý pád Applu i upřímný Musk aneb souhrn událostí 48. týdne

To způsobilo nárůst poměru dluhu k vlastnímu kapitálu z hodnoty 0,5 na začátku roku 2015 na současných 0,97. Z pohledu zadlužení je tak firma naprosto v pořádku. Má stabilní cash flow a bez problému je schopna okamžitě uhradit své dluhy. Ty navíc akumulovala jen proto, aby nemusela platit repatriační daň při přesunu zahraničních zisků do USA.

Alphabet brzdí nedostatek investičních příležitostí

S přebytkem volných prostředků a nedostatkem atraktivních investičních příležitostí bojuje i Alphabet, mateřská společnost internetového gigantu Google.

Firma drží 106 miliard dolarů v hotovosti a krátkodobých investicích, přitom úroky zatížené závazky dosahují hodnoty pouhých čtyř miliard dolarů. Firma tedy nemá prakticky žádný dluh.

Společnost je tak financovaná dominantně vlastním kapitálem, který tvoří bezmála 80 procent pasiv.

I přes vysoké výdaje na výzkum a vývoj v řadě oblastí, jako je například umělá inteligence či autonomní řízení vozidel, firma akumuluje takové objemy likvidity, které není schopna rozumně zainvestovat.

Alphabet nevyplácí žádnou dividendu a s odkupy vlastních akcií je rovněž poměrně zdrženlivý. To by se mohlo změnit, neboť volný kapitál, který by mohl být distribuován akcionářům, firma rozhodně má.

Facebook – absolutně bez dluhů

V zajímavé finanční pozici je společnost provozující nejznámější sociální síť západního světa. Firma pracuje prakticky bez dluhů a je financována dominantně vlastním kapitálem.

Podobně jako ostatní, dříve představení technologičtí giganti, i Facebook drží značný podíl likvidních aktiv. V rozvaze firmy už na první pohled bije do očí 41 miliard dolarů umístěných v krátkodobých investicích a hotovosti, což je bezmála polovina veškerých aktiv.

Firma nevyplácí žádnou dividendu, avšak poměrně masivně odkupuje vlastní akcie z trhu. Na jaře společnost navýšila rozpočet programu na stahování vlastních akcií o devět miliard dolarů.

Při pohledu na rozvahu se však zdá, že by firma mohla akcionářům distribuovat ještě více – i za cenu určitého zadlužení, které by přineslo nákladově příznivější kapitálovou strukturu firmy.

MOHLO BY VÁS ZAJÍMAT: Ve stínu Facebooku: jak zkrotit portál YouTube, který generuje miliardy dolarů

Předlužený Netflix

S největšími technologickými firmami v USA kontrastuje strukturou svého financování poskytovatel videoobsahu Netflix.

Firma za cenu velkého zadlužení mohutně investuje do tvorby vlastních pořadů s cílem získat co největší podíl zákazníků, které se bude následně snažit ještě více monetizovat.

Netflix je primárně financován cizími zdroji, přičemž na první pohled není dobře kapitálově vybavený, neboť přijaté dluhové financování výrazně převyšuje vlastní kapitál. To vše v kontrastu toho, že firma zažívá výrazný růst a vykazuje silně záporné cash flow z provozní činnosti.

Za poslední čtyři kvartály Netflix na provozu „spálil“ okolo 1,9 miliardy dolarů, zejména kvůli zmíněným masivním investicím, které jsou financovány dluhem. Zadlužení totiž za poslední rok vzrostlo o 3,5 miliardy na současných 8,3 miliardy dolarů.

V druhé polovině listopadu navíc Netflix oznámil, že si na dluhový trh chce jít pro další dvě miliardy dolarů. Na to reagovala agentura Moody’s, která snížila kreditní hodnocení dluhopisů společnosti na Ba3, tedy hlouběji do spekulativního pásma.

Prostředky na financování svého chodu přitom firma potřebuje jako sůl, neboť za letošek očekává záporné cash flow na úrovni tří miliard dolarů. Management přitom investory ujišťuje, že má vysokou důvěru v budoucí hospodaření firmy a ekonomickou návratnost realizovaných investic.

VÍCE K NETFLIXU: Netflix – příliš drahá pohádka o televizní zábavě budoucnosti?

Společnost tohoto typu by však měla být financována převážně vlastním kapitálem, neboť úrokové náklady ji mohou brzdit v rozletu. Dolarové desetileté bondy, které Netflix plánuje upsat, by měly totiž nést do splatnosti okolo 6,4 procenta, zatímco dluhopisy denominované v eurech okolo 4,6 procenta, což je už poměrně hodně.

Přebytek likvidity, až na výjimky

Je tedy zjevné, že velké technologické firmy v USA se spíše než s vysokým zadlužením potýkají s přebytky likvidity a s absencí atraktivních investičních příležitostí. Tuto situaci řeší distribucí hotovosti akcionářům skrze dividendy či zpětné odkupy akcií, a to i za cenu určitého zadlužení. Spousta jejich volných prostředků totiž leží mimo území Spojených států.

A i přes to, že Trumpova daňová reforma zmírnila podmínky pro repatriaci kapitálu zpět do USA, se firmy jako Apple či Microsoft ke stahování volné likvidity domů příliš nehrnou.

Výjimkou je v tomto ohledu Netflix, který je na první pohled značně předlužen. Firmy v tomto stadiu vývoje by měly být přitom financovány dominantně prostřednictvím přímých investic do vlastního kapitálu. I proto bude zajímavé sledovat, jestli sázka Netflixu na dluhovou expanzi vyjde.