Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- Článek

Dotkla se finanční krize Česka? Částečně ano, ale po deseti letech už je dobře

SERIÁL 7. DÍL: Přelití finanční krize do celého světa se dotklo i Česka. Přestože tuzemský finanční systém zůstal víceméně nedotčený, minimálně nevyžadoval záchranné akce jako jinde ve světě, určitý dopad krize měla. Jak se za tu dobu změnil trh nemovitostí či zadlužení domácností?

Pohled na Prahu a Pražský hrad z Petřína. Zdroj: Wikipedia

Jednotlivé vlády států světa přijaly v boji proti finanční krizi nejrůznější opatření.

Mezi nejčastější státní zásahy, určené k záchraně finančního sektoru, patřily výkupy problémových cenných papírů navázaných na americké rizikové hypotéky vládními fondy, přímé kapitálové vstupy vlád do systémově důležitých bank a garance depozit ze stran států.

Jednotlivé centrální banky států ohrožených finanční krizí se uchýlily k rozsáhlým injekcím likvidity do svých peněžních systémů a ke snižování úrokových sazeb.

Klidnější Česko

Česká republika se však jako jedna z mála zemí světa k podobným opatřením uchylovat nemusela, jelikož český finanční systém zůstal od globální finanční krize poměrně izolovaný. Důvodů, proč tomu tak bylo, je hned několik:

– v České republice převažuje tradiční konzervativní model bankovnictví;

– české finanční instituce neměly přímé expozice vůči americkému trhu s hypotékami;

– české banky nejsou závislé na půjčkách od ČNB;

– poměr primárních vkladů a klientských úvěrů byl v České republice příznivější než ve většině zemí EU, banky měly tudíž dostatek primárních zdrojů pro poskytování úvěrů a nemusely hledat rozsáhlé zdroje na finančním trhu nebo v zahraničí;

– velký objem klientských vkladů chrání před vyschnutím likvidity na finančním trhu a zajišťuje mimo jiné nízké náklady zdrojů ve srovnání s jinými formami externího financování;

– české banky téměř vůbec neposkytovaly úvěry na bydlení v cizích měnách;

– český bankovní systém byl dobře kapitalizovaný a vysoce ziskový;

– ve finančních institucích byl pouze zanedbatelný podíl „toxických“ aktiv (méně než 1 % aktiv);

– finanční instituce vykazovaly trvalý přebytek likvidity.

Navíc český hypoteční trh se od amerického trhu s hypotékami, který finanční krizi vyvolal a také jí utrpěl, značně liší:

– růst českého hypotečního trhu byl založen na hospodářském růstu ekonomiky;

– úvěrové standardy byly v České republice i před vznikem finanční krize přísné;

– neexistovala zde silnější sekuritizace hypoték a transfer rizika mimo banku.

To, že Českou republiku finanční krize nezasáhla v letech 2007–2008, ovšem neznamená, že jsme imunní i vůči vlastní hypoteční krizi.

Současná situace v České republice

Stejně jako v období před finanční krizí v USA, i v Česku nadále panuje období extrémně nízkých úrokových sazeb. To zpřístupňuje hypoteční a jiné úvěry širokému obyvatelstvu.

Zadluženost obyvatelstva roste a riziko se zvyšuje. Stejně tak nepřetržitě rostou i ceny nemovitostí.

V České republice se tedy riziko budoucí finanční krize vztahuje spíše k problematice předlužení soukromého sektoru, poklesu cen nemovitostí a skokového zvýšení podílu problémových hypoték v rozvahách bank, což by vážným způsobem mohlo ohrozit stabilitu našich komerčních bank.

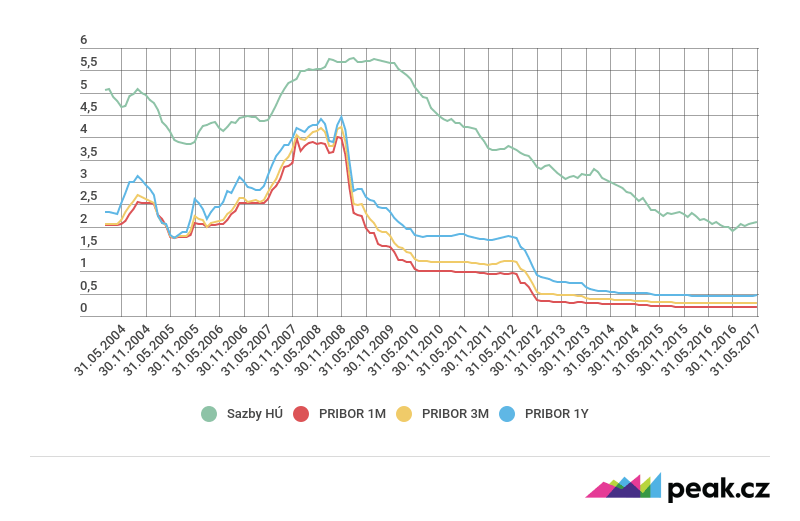

GRAF: Vývoj úrokových sazeb a sazby PRIBOR

Od roku 2004 do května 2017, v procentech

Zdroj: ČNB, Reuters

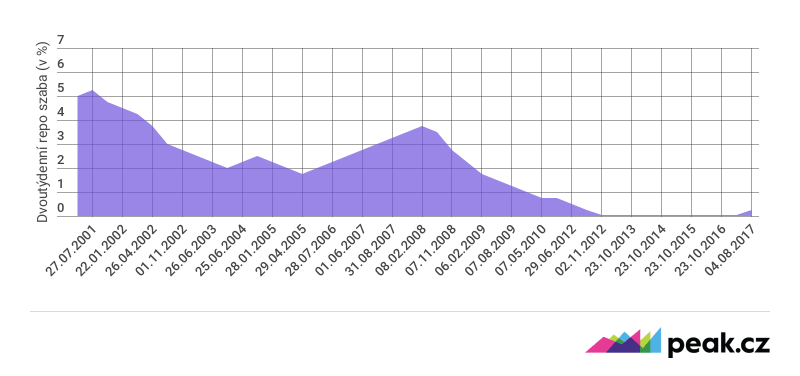

Letos 3. srpna zvýšila ČNB skoro po deseti letech sazby, což bylo poprvé od krize. Na zasedání bankovní rady tehdy došlo ke zvýšení dvoutýdenní repo sazby, a to o 20 bazických bodů na 0,25 procenta.

Původní sazba zůstávala od listopadu 2012 na úrovni 0,05 procenta, tzv. technické nule. Zároveň ČNB zvýšila lombardní sazbu o 25 bazických bodů na 0,5 procenta. Diskontní sazbu ponechala na úrovni 0,05 procenta.

GRAF: Vývoj dvoutýdenní repo sazby

Od roku 2001 do února 2017, v procentech

Zdroj: ČNB

Jako hlavní problémové trendy v Česku se ukazují tři faktory – růst celkového zadlužení obyvatelstva, doplňování vlastních zdrojů u hypotečních úvěrů spotřebními půjčkami a nízká a pomalá výstavba, ovlivňující růst cen stávajících nemovitostí.

Pojďme se podívat na další statistiky a ukazatele českého ekonomického prostředí.

Vývoj hypotečních úvěrů

V posledních několika letech zaznamenal trh s hypotečními úvěry strmý růst. Úrokové sazby byly rekordně nízké, banky běžně poskytovaly tzv. 100% hypoteční úvěry a uzavíral se rekordní počet úvěrových smluv.

Rok 2016 byl dokonce rokem rekordním, co do objemu poskytnutých hypotečních úvěrů, ale i co do počtu uzavřených smluv.

GRAF: Vývoj objemu hypotečních úvěrů vs. počet uzavřených smluv

Od roku 2002 do roku 2016, úvěry v mld. Kč, počet smluv v tis.

Zdroj: Hypoindex, ČNB

Zatímco v roce 2002 se uzavřelo hypotečních úvěrů v celkovém objemu 22,5 miliardy korun, v roce 2016 překonal celkový objem hypotečních úvěrů rekordních 218 miliard korun.

To je během bezmála 15 let nárůst o 867 procent, meziročně tak objem poskytnutých hypotečních úvěrů rostl přibližně o 62 procent.

Po světové hypoteční krizi, která svět zasáhla v roce 2007, sice objem hypotečních úvěrů klesl, od roku 2009 však nepřetržitě rostl.

S rostoucím počtem uzavřených hypotečních úvěrů i celkovým objemem půjčených peněz rostla i průměrná výše hypotečního úvěru. Zatímco v roce 2002 činila průměrná výše hypotečního úvěru zhruba 1,1 milionu korun, v roce 2009 to bylo již 1,6 milionu korun a v loňském roce již 1,9 milionu korun.

GRAF: Vývoj HDP a úrokových sazeb

Od roku 2010 do roku 2016, HDP je v mld. Kč, úroková sazba v procentech.

Zdroj: ČNB

Rostoucí HDP signalizuje vyšší výkonost národního hospodářství, potažmo růst příjmů obyvatelstva. S rostoucími příjmy roste i poptávka po vlastním bydlení a sklon obyvatelstva k vyšší míře zadlužování.

Ekonomický rozvoj podpořený nízkou nezaměstnaností zvyšuje sebedůvěru lidí ve schopnost splácet vypůjčené prostředky.

Proto lze pozorovat vzájemnou korelaci mezi růstem HDP a růstem objemu hypotečních úvěrů.

GRAF: Vývoj HDP a objemu hypotečních úvěrů

Od roku 2010 do roku 2016, HDP i objem hypoték jsou v mld. Kč.

Zdroj: ČNB

Poměrně benevolentní úvěrové podmínky spolu s klesajícími úrokovými sazbami přispěly k tomu, že téměř každý žadatel na hypoteční úvěr dosáhl.

Kdo nedluží, není Čech

I proto zadlužení českých domácností neustále rostlo. Zatímco v roce 2005 dlužily české domácnosti zhruba 522 miliard korun, z čehož zhruba 55 procent představovaly úvěry na bydlení, v roce 2016 přesáhl dluh domácností 1,49 bilionu korun. Z této sumy dlužily české domácnosti více než jeden bilion v úvěrech na bydlení, to je více než 70 procent.

K růstu celkové zadluženosti českých domácností přispívá zejména zvýšená důvěra ve schopnost dluhy splácet spolu se současnou nízkou nezaměstnaností.

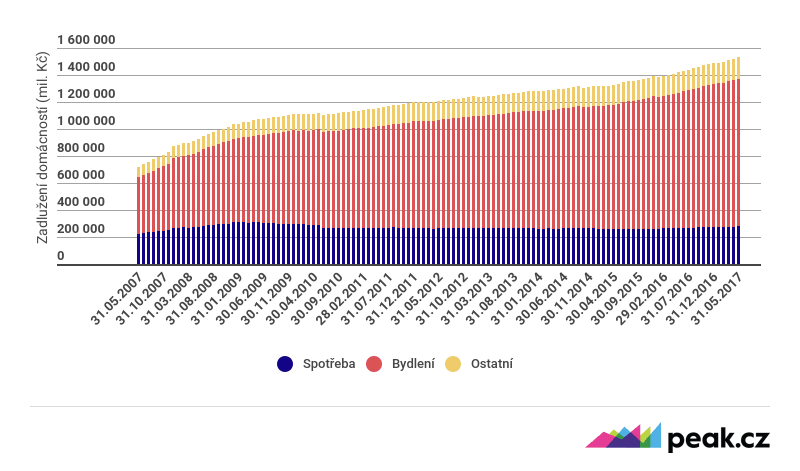

GRAF: Vývoj zadlužení domácností a jeho struktura

Od roku 2007 do konce května 2017, v mil. Kč

Zdroj: ČNB

V roce 2016 se uzavřelo celkem 111 520 hypotečních smluv v celkovém objemu 218 miliard korun. Přičemž se předpokládalo, že letošní rok bude stagnovat vlivem nových opatření ČNB.

Do konce června 2017 se zatím uzavřelo 58 117 smluv v objemu 118,5 miliardy korun. Za první půlrok se tedy uzavřelo 54 procent loňského počtu, přičemž bylo poskytnuto dokonce o 12 miliard korun více než za první půlrok 2016.

Dluhy českých domácností stouply

Dle údajů z ČNB vzrostly v květnu dluhy českých domácností o 12,34 miliardy korun. Dluhy tak vystoupaly na celkovou výši 1,530 bilionu korun. Oproti loňskému květnu tak byla vyšší o 110,5 miliardy korun.

V prosinci 2016 bylo ještě zadlužení českých domácností na úrovni 1,492 bilionu korun. Největší podíl na růstu celkového zadlužení domácností, jak již ukázal graf výše, mají dluhy na bydlení. Od počátku roku vzrostly o 35,7 miliardy korun. Dluhy na spotřebu přitom za stejný časový úsek vzrostly jen o 2,2 miliardy korun.

V meziročním porovnání vzrostly dluhy na spotřebu o 10,8 miliardy korun. V rámci desetiletého srovnání, od května 2007 do května 2017, vzrostlo zadlužení domácností ve spotřebě o 52,7 miliardy korun.

Za stejné období přitom vzrostlo zadlužení obyvatelstva v rámci bydlení o 677,8 miliardy korun! Poprvé domácnosti překročily bilionovou hranici zadlužení v rámci bydlení přesně dva roky zpátky, v květnu 2016. To dluhy za bydlení vystoupaly na úroveň 1,002 bilionu korun. Tyto dluhy tedy tvoří více než 71 procent celkového zadlužení obyvatelstva.

V poměru vůči HDP pak dluhy českých domácností ke konci května 2017 vystoupaly na 31,67 procenta HDP.

GRAF: Vývoj HDP versus celkový dluh domácností

Od roku 2007 do roku 2016, HDP i zadlužení je v mld. Kč.

Zdroj: ČNB

Rostoucí potřeba spotřebních úvěrů

Dalším problémovým trendem v ČR začíná být snaha dofinancovat vlastní prostředky potřebné ke schválení hypotečních úvěrů ze spotřebních úvěrů.

Žadatelé o hypotéku jsou dnes vlivem regulace ze strany ČNB nuceni prokázat naspořené prostředky ve výši cca 10–20 procent z kupní ceny nemovitosti. Jelikož ale mnoho žadatelů tyto prostředky postrádá, snaží si vypomoci spotřebními půjčkami, kterými by pokryli tyto vlastní prostředky.

Tím ovšem obcházejí regulaci ČNB a paradoxně se tak zadlužují ještě více.

Zvyšující se cena nemovitostí

Eurostat zveřejnil v půli července statistiku, ze které vyplývá, že ceny nemovitostí v České republice rostou nejrychleji z celé Evropské unie.

Zveřejněná data se vztahují k prvnímu kvartálu letošního roku a čísla nejsou nijak povzbudivá. Ceny nemovitostí v Česku v prvním čtvrtletí letošního roku meziročně vzrostly o 12,8 procenta.

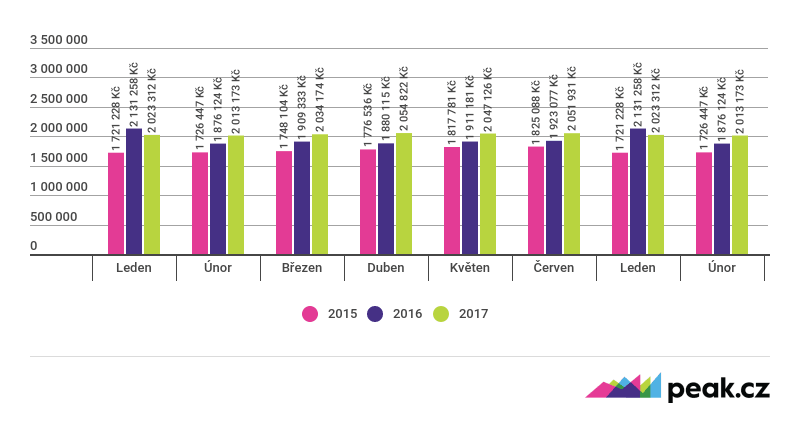

GRAF: Vývoj průměrné výše hypotéky

V posledních třech letech od ledna do srpna, v Kč

Zdroj: ČNB

V porovnání s posledním čtvrtletím roku 2016 rostly ceny nemovitostí v Česku v prvním kvartálu o 2,9 procenta. To je při průměru EU 0,7 procenta ze zemí EU největší nárůst.

Větší růst cen nemovitostí zaznamenal pouze Island, který ovšem není součástí Evropské unie. Norsko je na tom stejně jako Česká republika. Litva, jež je v číslech hned druhá po České republice, vykázala růst o 2,8 procenta.

Největší pokles v cenách nemovitostí vykázala Malta, kde mezikvartálně klesly ceny nemovitostí o 5,4 procenta. Za stejné období klesly ceny nemovitostí na Slovensku o 2,4 procenta.

V meziročním porovnání z toho Česká republika vychází opět nejhůře z celé EU. V meziročním srovnání vzrostly ceny nemovitostí v České republice o neuvěřitelných 12,8 procenta. Island je na tom ještě hůř, tam ceny vzrostly o 16 procent.

V rámci Evropské unie se hned za Českou republikou umístilo na druhém místě Lotyšsko s růstem cen nemovitostí o 10,2 procenta a Litva s růstem cen o 10,1 procenta. Průměr EU je přitom na hranici 4,5 procenta.

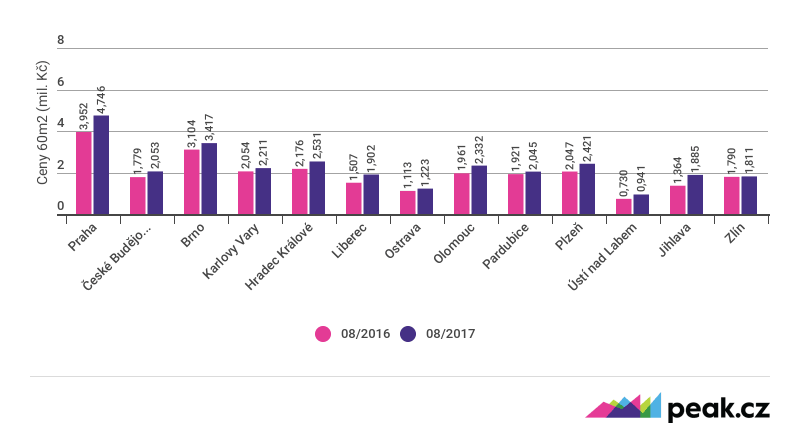

GRAF: Průměrné ceny za 60 m2 bytu (2016/2017)

V grafu srovnáváme srpen 2016 a srpen 2017, v mil. Kč.

Zdroj: Eurostat

Zdlouhavé povolovací procesy staveb

Z analýz vyplývá, že Česká republika má jeden z nejdelších procesů staveb v Evropě. V rámci studií se zkoumá zdlouhavý povolovací proces, dlouhá doba splácení nových bytů nebo hodnota stavebních povolení. Výsledkem je, že celková ztráta jen pro pražskou ekonomiku při zohlednění dat z roku 2016 činí přibližně 21 miliard korun.

Studie mimo jiné ukázala, jak je na tom Česká republika špatně v žebříčku povolování staveb. Na průměrný bytový projekt v Praze je potřeba asi sedm let.

Lhůta pro získání všech povolení k menší stavbě činí 247 dní. To je ale jen matematický model, kdy jsou za sebe vyskládány všechny zákonem dané správní lhůty. Nezohledňuje odvolání, nečinnost orgánů, nedodržování lhůt, správní žaloby či soudní přezkumy.

Reálné lhůty jsou proto ještě delší a Česko se tak v evropském srovnání drží na nejhorších místech v žebříčku. Před námi není jen Německo, ale i regionální konkurenti Polsko a Maďarsko a Slovensko.

A každoroční průzkum Světové banky závěry těchto studií pouze potvrzuje. Světová banka nás dokonce řadí až na 130. místo z celkových 190. Jednodušší povolovací proces než Česká republika mají dokonce i země jako Irák, Mongolsko, Turecko nebo třeba Kolumbie. Těsně za Českou republikou se potom v žebříčku umístily Sierra Leone, Čad, Vanuatu, nebo třeba Venezuela s Bangladéší.

To není zrovna lichotivé umístění pro Českou republiku.

Děsuplné plácalotlachání na úrovni sorosovskè VŠE, kde se cpou omladině do hlav chofna pod tlakem. Každé dítě v mateřské škole v ČSSR přitom vědělo, že kde není kapitalismus, tam není krize.