Mohlo by vás také zajímat

Česko dohnalo Evropu: ceny jako na Západě, ale výplaty stále ne

Lukáš Kovanda 23. června 2026V roce 2025 se cenové hladiny výdajů na konečnou spotřebu domácností v zemích EU výrazně lišily od průměru EU. Co…

Rozpočet v květnu: hluboký deficit a ještě horší výhled

Dominik Rusinko 1. června 2026Deficit státního rozpočtu se v květnu prohloubil na 170,2 miliardy korun z dubnových 106,1 miliardy korun. Prohloubení schodku je podle…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

- KOMENTÁŘ

Co bude hrát větší roli v českém průmyslu – nižší ceny energií versus nejistá poptávka?

Situace v českém průmyslu je v posledních měsících zatížena velkou mírou nejistoty. Na jedné straně pozitivně působí pozvolný poklesu cen energií, na straně druhé se negativně odrazí relativně vysoké skladové zásoby vybudované v průběhu pandemie COVID-19.

se odvíjí od výkonnosti automobilového průmyslu. (Ilustrační foto) Zdroj: Continental")

Výroba pneumatik společnosti Continental (na snímku) se odvíjí od výkonnosti automobilového průmyslu. (Ilustrační foto) Zdroj: Continental

Situaci v českém průmyslu v posledních měsících zatěžuje velká míra nejistoty. I proto budou v tomto týdnu ostře sledovány výsledky únorové průmyslové produkce i březnového indexu nákupních manažerů v průmyslu (PMI).

Na český průmysl na jedné straně bezesporu pozitivně působí pozvolný poklesu cen energií. Ten vede k poklesu napětí v energeticky nejnáročnějších odvětvích.

Po složitějším únoru se také pravděpodobně opět o něco vylepšila situace se subdodávkami v sektoru automotive. I tak však situace pro řadu podniků zůstává složitá – a to jak z hlediska vysokých vstupních cen, tak nedostatku vstupů.

Na lepší náladu sice ukazují již zveřejněné výsledky nálady v průmyslu podle Českého statistického úřadu.

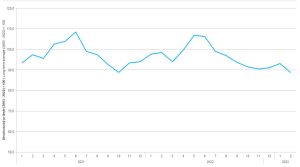

GRAF: Vývoj indikátorů důvěry v průmyslu, stavebnictví, obchodě a ve vybraných službách

Od ledna 2021 do února 2023, sezónně očištěný bazický index (průměr 2003-2022 = 100) v bodech.

Zdroj: ČSÚ

Na druhou stranu jsme však viděli slabší indexy nákupních manažerů jak v evropském, tak i v německém průmyslu.

Horší vyhlídky od sousedů

Při pohledu k sousedům je vidět, že část průmyslu začíná doplácet na relativně vysoké skladové zásoby vybudované v průběhu pandemie COVID-19. Postupně se u nich začíná projevovat také slabší poptávka.

Podobný efekt bude časem brzdit pravděpodobně také český exportně-orientovaný průmysl. I proto již nebude mít šanci pomáhat české ekonomice tak výrazně, jako na konci roku 2022, kdy výrazně tlumil negativní dopady padající spotřeby domácností.

Současně s tím předpokládáme, že se v dalším průběhu letošního roku také hůře povede stavebnictví, na kterém se začnou postupně projevovat slabší domácí objednávky. Počet nových stavebních povolení na rezidenční projekty v lednu propadl meziročně o 35 procent. Počet zahájených nových bytů je meziročně nižší o 9 procent (vše sezónně očištěno).

Naopak předpokládáme, že v dalším průběhu roku by se stabilizací reálné mzdy měla stabilizovat také spotřebitelská nálada i útraty domácností.