Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- KOMENTÁŘ

Čísla nelžou aneb co říkají o krizi před deseti lety ekonomické ukazatele

SERIÁL 4. DÍL: Finanční krize se po čase stala krizí ekonomickou. Pojďme se proto podívat na některé ekonomické ukazatele, které o ní a o jejích důsledcích vypovídají.

v roce 1913. (Ilustrační foto) Zdroj: Shutterstock")

Krize v roce 1907 s sebou přinesla řadu nových poznatků a v samém důsledku vedla i k založení Federální Rezervního Systému (FED) v roce 1913. (Ilustrační foto) Zdroj: Shutterstock

Pojďme se nyní v dalším díle seriálu podívat na některé ekonomické ukazatele a na nich si ukázat, jak jimi finanční krize před 10 lety zahýbala.

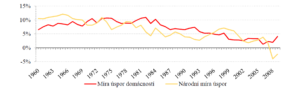

Míra úspor a investic

Míra úspor amerických domácností klesala nepřetržitě od roku 1984 v reakci na zvyšující se hladinu bohatství domácností. Rostoucí příjmy z akciového trhu a vyšší hodnota nemovitostí podnítila vyšší spotřebu a vedla ke snížení velikosti úspor.

Ještě v roce 1992 činily úspory domácností 7,4 procenta jejich disponibilních příjmů. Mezi lety 2005-2007 klesla čistá míra úspor domácností téměř na nulu.

Vliv na ochotu spořit měl i vývoj úrokových sazeb, jelikož v prostředí dlouhodobě nízkých úrokových sazeb se domácnostem spořit nevyplácelo, právě naopak, úvěry nebyly nikdy dostupnější.

Čistá míra národních úspor dokonce mezi lety 2008-2009 klesla do záporných čísel.

GRAF: Vývoj míry úspor domácností a národní míry úspor

Od roku 1960 do roku 2010, v procentech.

Zdroj: Fed

Zatímco míra úspor v USA klesala, míra investic do privátního bydlení rostla. Zatímco v roce 1990 dosahovaly investice do privátního bydlení na celkových fixních investicích pouze 26 procent, v roce 2005 to bylo již 36 procent, což byla nejvyšší hodnota od roku 1963.

Tyto investice pomáhaly stimulovat ekonomiku a podporovaly tak hospodářský růst v USA.

Spotřeba

Až na nepatrný růst na konci 90. let reálné mzdy po desítky let stagnovaly. Typické americké domácnosti se tak snažily vyrovnat propady v reálných příjmech zvyšováním práce většinou ve formě přesčasů.

I přes tuto skutečnost ovšem reálné příjmy domácnosti klesaly. Spotřeba ale i přesto rostla.

Mezi lety 1994-2004 rostla spotřeba domácností dokonce rychleji než národní produkt.

Stagnující mzdy a přitom se zvyšující spotřeba může být vysvětlena rozsáhlým spotřebitelským zadlužením. Domácnosti se ve snaze udržet si svou životní úroveň stále více zadlužovaly.

Jelikož v USA roční růst spotřební výdajů převyšoval růst příjmů, vzrostl podíl celkového spotřebitelského zadlužení vůči disponibilním příjmům.

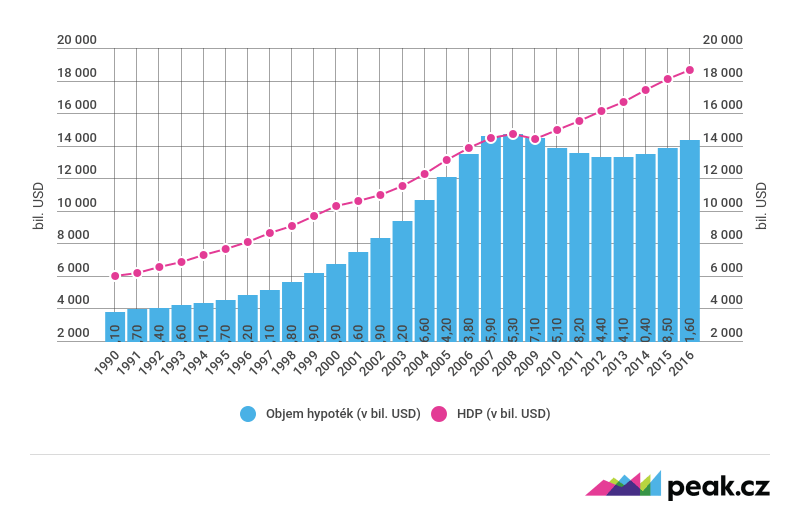

GRAF: Vývoj objemu hypoték vs HDP

Od roku 1990 do roku 2016, v bil. USD.

Zdroj: Fed

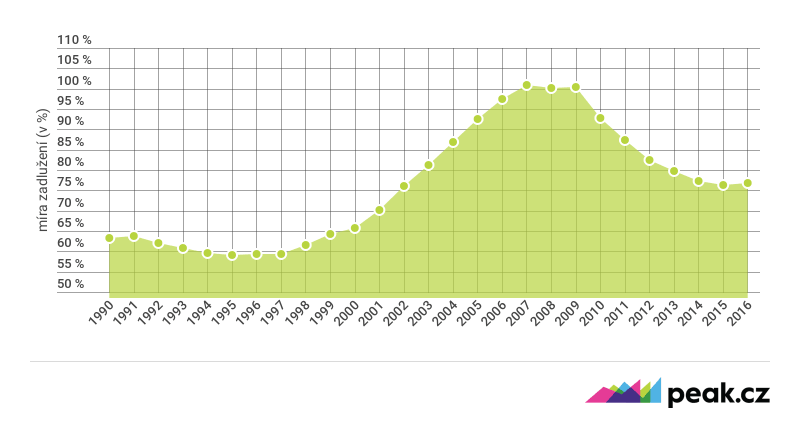

Míra zadlužení soukromého sektoru

Nízké sazby u úvěrů podpořily obrovský nárůst v zadlužení jak podnikového, tak i soukromého sektoru.

V roce 1960 dosahovalo celkové zadlužení domácností 215 miliard dolarů, což odpovídalo zhruba 40 procentům HDP.

V roce 1990 dosahoval dluh domácností již 3,6 bilionů dolarů (cca 62 procent HDP). Mezi lety 2000-2008 pak vzrostl celkový dluh domácností o neuvěřitelných 98 procent, z původních 6,9 bilionů dolarů na téměř 14 bilionů dolarů.

Podíl celkové zadluženosti domácností na HDP tak v roce 2008 dosahoval téměř 96 procent.

GRAF: Vývoj míry zadlužení soukromého sektoru

Od roku 1990 do roku 2016, poměr objemu hypoték k HDP, měřeno v procentech.

Zdroj: Fed

Růst HDP

K růstu HDP mezi lety 2000-2007 velkou měrou přispěl boom ve stavebnictví a spotřeba domácností, která v roce 2007 tvořila 70 procent HDP. V průběhu několika desítek let došlo k výrazné změně v podílu jednotlivých sektorů ekonomiky na celkovém HDP.

Do roku 1980 se finanční sektor na HDP podílel pouze 12 procenty, naproti tomu v roce 2005 byl podíl finančního sektoru na HDP již 21 procent. Oproti tomu zpracovatelský průmysl, který do roku 1980 tvořil 22% HDP, poklesl na pouhých 11 procent v roce 2008.

Finanční trhy

V roce 1975 se na newyorské burze denně obchodovalo přibližně s 19 miliony akciových podílů.

O deset let později toto číslo přesáhlo 109 milionů a do roku 2006 se již obchodovalo se 1,6 miliardy podílů v celkové hodnotě přesahující 60 miliard dolarů. Operace na devizovém trhu zaznamenaly ještě mohutnější expanzi.

Denní transakce s měnami vzrostly z 18 miliard dolarů na téměř 1,8 bilionů dolarů. Výrazný růst byl zaznamenán i na trhu s deriváty.

Mezi lety 2001-2004 vzrostl denní obrat transakcí s deriváty o 74 procent a dosáhl tak 2,4 bilionů dolarů. Jmenovitá hodnota všech obchodovatelných derivátů dosáhla ke konci roku 2006 hodnoty 283 bilionů dolarů.

V příštím díle se podíváme na to, co bylo spouštěčem finanční krize.