Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

- KOMENTÁŘ

Ve větším dluhu se svět ještě netopil. Náprava je bohužel v nedohlednu

Do nového roku by člověk neměl vstupovat s dluhy. Jenže právě zadlužení je ve světě zcela běžná záležitost, takže není divu, že globální zadluženost je na historicky rekordních úrovních. Co stojí za dalším nárůstem globálního zadlužení?

Globální růst se podle OECD stabilizuje, protože se zmírňuje vliv zvyšování úrokových sazeb, zatímco ústup inflace zvyšuje příjmy domácností. Zdroj: MMF

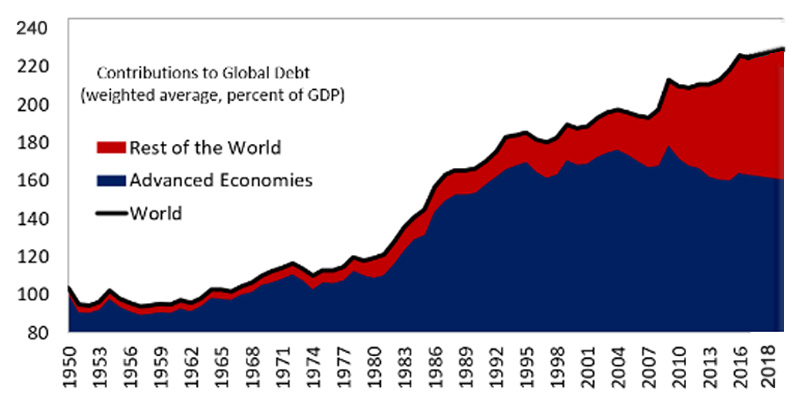

Globální zadluženost – tedy veřejný plus soukromý dluh – dosáhla na konci roku 2018 úrovně 188 bilionů dolarů. To je o tři biliony dolarů více než v roce 2017, vyplývá z nejnovější analýzy Mezinárodního měnového fondu (MMF), kterou publikoval v půli prosince.

Průměrný globální poměr dluhu k HDP, váženo HDP jednotlivých zemí, se v roce 2018 oproti roku 2017 zvýšil o 1,5 procentního bodu na 226 procent. To je přitom nejmenší

nárůst od roku 2004.

GRAF: Vývoj průměrného globálního poměru dluhu k HDP

Od roku 1950 do roku 2018, v procentech k HDP.

Zdroj: MMF

Snaha o snižování dluhu se nekoná

V rozvinutých ekonomikách se průměrný dluhový poměr snížil, nicméně stále není patrná nějaká výraznější snaha o podstatnější snížení zadluženosti.

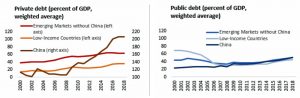

V rozvíjejících se ekonomikách dluhový poměr dále vzrostl. Co se týče Číny, motoru růstu celé světové ekonomiky, její dluhový poměr dosáhl na konci roku 2018 výše 258 procent, což je mimo jiné stejná úroveň jako u USA.

Čína se již tedy kvapem blíží průměrné úrovni vyspělých ekonomik ve výši 265 procent. Podle MMF jsou ve většině zemí dluhové poměry veřejného dluhu v rámci historického srovnání vysoké.

S některými výjimkami, mezi které patří USA a Japonsko, již začaly rozvinuté ekonomiky zadluženost, která se naakumulovala po globální finanční krizi, postupně snižovat.

Veřejný dluh horší než před krizí

Nicméně stále platí, že dluhové poměry veřejného dluhu jsou v téměř 90 procentech vyspělých ekonomik vyšší než před rokem 2008.

V třetině z nich jsou dluhové poměry veřejného dluhu o 30 procentních bodů nad předkrizovou úrovní. U rozvíjejících se ekonomik průměrný dluhový poměr veřejného dluhu vzrostl k úrovním, jež jsou srovnatelné s úrovněmi při krizích v polovině 80. let a v 90. letech.

V téměř jedné pětině rozvíjejících se ekonomik je dluhový poměr veřejného dluhu nad 70 procent.

Pokud se podíváme na vývoj soukromého dluhu, a to především korporátního, zjistíme, že úrovně zadluženosti se mezi jednotlivými zeměmi výrazně liší. Na rozdíl od veřejného dluhu byl nárůst globálního soukromého dluhu v průběhu uplynulé dekády rozdělen nerovnoměrně.

V rozvinutých ekonomikách poměr korporátního dluhu graduálně rostl od roku 2010 a nyní je již na úrovni historického maxima z roku 2008.

GRAF: Vývoj dluhů v rozvíjejících se zemích a nízkopříjmových rozvinutých zemích

Jde o srovnání veřejných dluhů a soukromých dluhů od roku 2000 do roku 2018 u vybraných skupin zemí a Číny, v procentech k HDP.

Zdroj: MMF

Jsou zde nicméně významné rozdíly mezi jednotlivými zeměmi. V některých velkých ekonomikách, jako je Španělsko nebo Velká Británie, korporátní sektor své zadlužení od globální finanční krize výrazně snížil.

Na druhou stranu korporátní dluh v USA od roku 2011 konzistentně rostl a na konci roku 2018 dosáhl nového maxima. Společnou tendencí u několika velkých ekonomik je zvyšující se využívání korporátního dluhu na účely, které v ekonomickém systému zvyšují riziko.

Jedná se zejména o výplatu dividend, zpětné akciové odkupy a fúze a akvizice, jež jsou financované právě novým korporátním dluhem. Premiantem jsou v tomto ohledu právě USA.

MOHLO BY VÁS ZAJÍMAT:

Překvapení se nekoná, dluhy v Evropské unii klesají velmi pomalu

Spása evropské ekonomiky od ECB: ještě nižší sazby a nový odkup dluhopisů

Čínské korporace

A konečně stojí také za zmínku, že více než polovinu nárůstu globálního korporátního dluhu za poslední dekádu obstaraly čínské korporace, které jsou tak dnes podstatně více zadluženy než před globální finanční krizí.

Tento fakt je tak jedním z hlavních investičních rizik pro rok 2020.

Celkově tedy můžeme říci, že se svět ještě nikdy netopil v tak velkém dluhu jako nyní. Výrazně k jeho růstu nicméně přispěly centrální banky, které ve většině případů i 10 let po globální finanční krizi udržují úrokové sazby na nebo poblíž historických minim.

To láká veřejné i soukromé dlužníky k akumulaci nového dluhu, neboť ten nebyl nikdy tak levný jako v současnosti. Zásadní snížení globální zadluženosti je tak prozatím bohužel v nedohlednu.

Levné peníze, pumpování ekonomiky, bublina. Ale vše jednou začíná i končí.

A až se tento cyklus uzavře, a že to bude poměrně brzo, tak nás čeká drsný a bolestivý pád, že oproti tomu rok 2008 bude vypadat jen jako malá korekce.

A i přes to si letos držte klobouky, protože tento rok nás čeká poslední vzrůšo, kdy SP500 vyletí až nad 4000. Melt-up v závěrečné fází obrovského býčího cyklu.

Ale nejdříve se podívejme na „malou“ korekci směrem k 2800 v následujících týdnech. Proč? Z důvodu klesající ceny ropy a to až pod $40/ barrel. Haha, zní to bláznivě, že. Ale až tam za pár týdnů/ měsíců budeme, najednou to tak bláznivě vypadat nebude.

A až ostatní v těchto chvílích budou prodávat, vy na této úrovni nakupujte, protože si užijete jízdu jako jste dřív neviděli.

Jistě, teď jste skeptičtí, ale nakonec to celé do sebe zapadne jak puzzle a na konci roku budete nevěřícně koukat. A pak budete koukat ještě víc až další rok celý akciový trh spadne o 80%.

Ale to už je jiná pohádka.

Ale nejdříve, MELT-UP se blíží, tak si to pojďme užít..

Neznámý je vždy nedůvěryhodný – proto pozor na špatné a podvodné „poradce“ kteří vás chtějí negativně ovlivnit…

Nejsem žádný poradce, a už vůbec vás nemám v plánu negativně ovlivnit.

Je pouze na Vás jak reagujete na přijímané informace.

Předkládám zde pouze pravděpodobný vývoj dalších událostí založených na fundamentální, ale také na macro technické analýze.

Jistě nic nejde vždy přesně podle plánu, hlavně co se týče odhadu časových údajů.

Ale prosím až bude ropa za pár týdnů/ měsíců na $40, znovu se podívejte na zde prezentované „rady“ a zkuste přehodnotit svůj postoj. Ekonomické dálosti které nás čekají v následujících letech zde nebyli několik desetiletí. Ekonomika míří k nejhoršímu poklesu od roku 1930. Míříme do deflačního období. Období kdy za naši lehkovážnost budeme muset zaplatit.

Ale pro Váš klid, jsem se přejmenoval, tak snad to pomůže důvěryhodnosti psaného textu.

To je zajímavý článek, ale dovolte mi otázku: Dluhy jsou zlá vĕc, ale – kdo půjčuje?

Předpokládám, že I vám jsou známe zásady podvojného účetnictví – ma dáti – dal.

Ale ta druhá strana rozvahy ve vašem článku chybí.

Zkuste to, pane redaktore, pokud vaším cílem není opět jen – oblbovat lidi. jak je to obvyklé v našel tisku.

Miomilas – Přečtěte si v mém komentáři kdo půjčuje, za jakých okolností a s jakým cílem.

To podvojné účetnictví je vždy v pořádku ale ztráty se deponují ve sklepních prostorách aby se v bilancích dále evidovaly jako aktiva – pouze evtl. nevymahatelná. Pak se každý rok redukují na úkor zisků jako odpisy. Tím se také snižuje daňové zatížení. Jako přiklad uvedu 80 prodaných lahví piva a dvacet vypitých. V bilanci (inventuře) uvádím 20 lahví piva. Příští rok pak 5 lahví rozbiji a v následné bilanci odepíšu jako ztrátu. Další rok 10 lahví které jsou sice ve stavu ale neprodejné. Každý rok pak zaplatím méně daní. Ten sklad rozbitých (vypitých( lahví mohu evidovat roky a také odepisovat podle výše zisku, při velkém tedy všech 20 lahví najednou. A účetnictví vždy štimuje v segmentu má dáti – dal.

Vy se divíte, když stát rozdává např. mladým zdravým rodinám viz. rodičovský příspěvek atd. Nabádáte lidi na co mají nárok a pak se divíte, že chybí lidi na práci tím nemyslím home office, to není práce. Nároková společnost povede k bankrotu

Ten problém vidím jinde, je to ale přiliš komplikované pro normálního občana, proto po lopatě. Když si půjčíte peníze na chatu tak váš soused si půjčí na vilu, jeho soused to uvidí a půjčí si na poschoďový dům. Kapitalismus a jeho bankovnictví je o soutěžení na základě závisti na jedné straně a strachu o existenci na korporátní straně nadnárodních koncernů. Všichni pak soutěží, nebo bojují o získání monopolu. Posledních 20 let se celý svět zbláznil, všichni soutěží o vývoj nových neprověřených technologií které nemají čas být ani řádně otestované. Pro vývoj je třeba ohromné množství peněz a poslední hit, tedy ta geni(t)ální digitální technologie bude náš konec. A jak to funguje v moderním bankovnictví dnes uvádím v komentáři nahoře ještě přesněji, publikoval jsem ho během podlední finanční krize.

Dnes se budu snažit objasnit funkci a metody globálního bankovního systému, co provádí mocní finančního světa, jak to vypadá s jejich prací a životem. Je už na čase, aby někdo poukázal na ješitnost, intriky a hon za kariérou bankovních dealerů, kteří ztratili už dávno vztah k realitě. Když jsem se v sedmdesátých letech začínal problematikou poprvé zabývat – bylo to v době kdy stála „fine unce“ zlata pouhých a upocených 400 DM a já hlupák jsem nezačal kupovat – a když jsem se divil, proč je US dolar tak neuvěřitelně stabilní, i když tomu ekonomická situace USA neodpovídala, tak jsem ještě nevěděl, že to bude podstatně horší, než jsem předpokládal. Ale to nejhorší na tom je, že pokud se vůbec někdy světová ekonomika a hospodářství z této největší bankovní loupeže vzpamatuje, tak budou banky a bankéři pracovat stejným systémem dál, jako by se nic, ale vůbec nic nestalo.

Pohybuji se celý život přímo nebo nepřímo ve společnosti nadnárodních koncernů po celém světě, ale banky a jejich činnost mne do té doby zajímaly jenom okrajově a v mém ryze osobním zájmu, jak dosáhnout pro moje podnikání dispo-corrent v té výši, abych mohl pokrýt moji expanzivní činnost na mezinárodních trzích. Teprve později, při mé první návštěvě ekonomického fóra v Davosu začátkem osmdesátých let m.s., jsem se problémem začal zabývat, protože jsem se dozvěděl něco, co platilo pro zbytek světa jako přísně tajné. Jednalo se o skutečnost, že US dolar je uměle nadhodnocen a zadluženost USA nemá vůbec žádný vliv na důvěryhodnost této měny. Nikomu to v té době nevadilo, ani ratingovým agenturám, natož pak bankovnímu sektoru, či finančním investorům od těch slušných počínaje a finančními kobylkami konče. Finanční krize z roku 2008 není zdaleka ještě konec pyramidy, krizi jsme měli už v sedmdesátých letech se špičkou 1986 a bylo třeba něco udělat, aby se otevřely nové trhy. Tak jsme v Davosu vymysleli systém jak na to. Prostě bylo třeba reaktivovat aktivisty ze sedmdesátých let ve východní Evropě, jejich pomocníky – nejlépe uměleckou sebranku, které jsme prostřednictvím aktivistů slíbili slávu a dovolenou v Thajsku – a s jejich pomocí docílit pádu komunismu, který je před námi desetiletí varoval.

Analýza marketingových expertů vyhodnotila východní Evropu jako budoucí trhy, kam lze vyexportovat přeplněné sklady a staré opotřebované strojní vybavení. Ano, byli jsme v koncích a východní Evropa nás zachránila. A aby to fungovalo, tak měli aktivisté v jednotlivých státech slíbit lidu blahobyt, svobodu slova, podnikání, demokracii a možnost přezimování důchodců v teplých krajinách. A to se povedlo, i když se nic z těch slibů neuskutečnilo. A vítězem se staly banky a světový finanční sektor v čele s IWF, který ale dnes po mastných letech stojí před stejným problémem jako dříve -pouze s tím rozdílem, že nové trhy, které by bylo možné otevřít, už neexistují a Mongolsko nás nezachrání. A aby se to povedlo, tak se angažovali pro tu špinavou práci jako lobbysté politici. Bush starší pro celou Evropu – ten cowboy na počátku vůbec nevěděl, o čem je řeč, Mitterrand a Genscher pro ČR, Vatikán pro Polsko, Rakousko a Německo pro Maďarsko a ostatní na Balkáně se svorně připojili, protože s těmi se původně vůbec nepočítalo; a povedlo se. Jenom s Tetcherovou v Anglii jsme měli problém, tak jsme ji vynechali a ke svolení spojení Německa později přinutili.

Nekonečné jsou aktuální kecy politiků přes reformy finančního sektoru, nové zákony, úřady, pravidla a pod. Potřebujeme to vůbec všechno, a proč to vůbec potřebujeme? Vlastně to vůbec nepotřebujeme, jenom je třeba jasného pohledu na věc a správné analýzy. Jak je vůbec možné, aby několik málo finančních akrobatů v USA a jejich ocásků v Evropě dokázalo prohnat komínem 1000 mld. dolarů – spíše 2000 mld. – aniž by nad komínem byl vidět jediný obláček kouře? Zajímavé je vlastně jenom to, že nebylo nic spáleno, pouze se přesunovalo, dlouhá léta, masivně a za bílého dne. Tuto skutečnost je třeba mít před očima – peníze se neztratí, ani se nezničí (pokud tedy nedojde ke galopující inflaci), ale pouze se přerozdělují. Má jeden méně tak má jiný více; tak jednoduché je to s penězi. To celé, s čím se poslední dobou setkáváme je vlastně gigantická, nestydatá, ale dobře orchestrovaná loupež několika málo bank a finančních kobylek na jmění milionů spořitelů a dnešních i budoucích důchodců.

Nářadí, které bylo použito, nebyl šperhák nebo autogen, ale finanční instrumenty jako Deriváty, Hedgefondy, Financial Engineerring, CDO, RLN, Private Banking, bankovní poradenství, abych tedy uvedl alespoň některé. Jedná se o produkty, které jsou tak upravené, že jim nerozumí ani ten, co je vymyslel, natož pak ten, co je prodává, přičemž ten, co je kupuje, už vůbec neví, o co se vlastně jedná nebo o čem je vůbec řeč. A co stojí vlastně nového, inovativního za těmi všemi deriváty, zkratkami a odbornou bankovní čínštinou? Odpověď je jednoduchá, nic, vůbec nic a už vůbec nic nového nebo dokonce revolučního. Na začátku stojí vždy Ami bez prostředků nebo nezaměstnaný, třeba někde v Kalifornii, který se rozhodl žít na velké noze. Nesčetné banky a finanční instituce bojují o to, aby mu jeho sen splnily. Podmínka: Musí na sebe nechat převést nemovitost a tu nechat financovat jednou z těchto – nazývejme ji „bankrot bankou“. Dále musí slíbit, že částku někdy zaplatí včetně úroků, což nebude problém, protože jeho nemovitost stoupne na ceně a díky přidané hodnotě mu dům bude patřit. Velkolepý slib a proplach mozku ze strany banky; tak se vlastně nemůže nic stát.

Nyní však musí banka, aby slib splnila, peníze někde opatřit. V bankovním žargonu to nazýváme – refinancovat. A protože by na bázi takových špatných klientů nikde žádné peníze banka nedostala, tak to musí celé přebalit, respektive nechat to přebalit od přebalovacích expertů. Existuje zde ještě jeden důvod, proč tento nechutný snack přebalit do nového kartonu: Bonus pro managery, ale o tom později. Tyto úvěry už potom nejsou v novém balení jako páchnoucí úvěry identifikovatelné a mohou být naopak hladovým investorům nabídnuty jako /Finanční-Hightech-produkty/; čím smradlavější, tím více Hightech.

Skutečnost, že tomu vysoce placení specialisté Ratingových agentur dají svolení, ohodnotí to vysokou známkou, v nás musí vzbuzovat dojem, že se zde nejedná o hloupost ani vychytralost, ale o něco minimálně podezřelého. Na konci jsme právě zjistili, že tisíce let stará a nejjednodušší transakce, tedy vydat úvěr proti úroku a pojistit se proti nesplácení, se zdegradovala v komplexní a naprosto neprůhledný trik nějakého kapsáře, který se v tom novém finančním engineeringu prodal za tisíce miliard dolarů.

Zajímavé je, že tentokrát fungoval ten nejhorší z nejhorších triků právě ten s nemovitostmi. Tato lež měla do té doby krátké nohy, jednoduše proto, že si každý finanční diletant dokázal spočítat, kolik stojí dřevěná bouda a kolik definitivně ne. Jak je ale možné, že na tuto primitivní lež naletěli miliony drobných střadatelů, ale i bankovních ředitelů, přednostů investičních fondů nebo komunálních institucí? Kdo chtěl ochránit svoje peníze před inflačním znehodnocením, ten byl bankou nenápadně veden směrem k finančním trhům. Vysvětlení je jednoduché, byl k tomu svoji domácí bankou donucen. Kdo si ukládal svoje těžce vydělané peníze jako jistotu na stáří, vzdělání svých dětí, pozdější nákup bytu nebo domku, ztrácel každým dnem peníze. Čím víc šetřil, tím víc ztrácel. Sežrala mu to inflace a nulové úrokové sazby na spořícím účtu u bank. A banky? Není jich moc a jsou všechny kartelově propojené. Proto jsou úrokové sazby téměř nulové, napínavé u toho je že se na střídačku mění jenom podmínky. Je to podobné jako u čerpacích stanic, jsou také kartelově propojené a na střídačku mění ceny aby se ten kartel nedal prokouknout.

Úroky tím kompenzovaly inflaci, ale výnos ležel pravidelně pod hodnotou inflace obzvláště tehdy, když jste do nákupního vozíku v supermarketu uložili něco více, než vajíčka, levný salám a nudle. Vždy jste leželi pod výnosem z úroků a po odečtení daní a bankovních poplatků byly ztráty znatelné. Kdo tedy chtěl propad hodnoty svých peněz chránit, byl svojí poradenskou bankou slušně, ale s určitostí odkloněn k atraktivním možnostem finančních trhů. Pohonnou silou tohoto masového hnutí, byly právě ty zmíněné nízké úrokové sazby US-dolaru, Eura, ale i švýcarského Franku. Toto bylo bankovním sektorem přes jedno desetiletí podporováno – kartelová dohoda – a používáno, aby masy spořitelů přešly na bankami doporučovaný systém. Bez těchto úrokových almužen by „bankrot banka“ svému gringovi nemohla jeho dřevěnou boudu roky bezúročně financovat a ještě by přišla de-facto o grátis zisk, protože pozdější investoři – třeba důchodový fond nebo komunální instituce – by investovali svoje peníze raději do státních dluhopisů, nebo atraktivních akcií. Tato gigantická bábovka by se sesypala rychleji, než by začala vůbec kynout.

Této tzv. „bankrot-bance“ – ale nazývejme ji už konečně moderně investiční bankou – nešlo vůbec o financování domů nebo investment, jak už z označení vyplývá, a už vůbec ne o ty chudé gringos bez prostředků. Jejich business bylo přebalování a dům toho gringa v USA, nebo amiga ve Španělsku fungoval jenom jako alibi. Vlastně to nemusel být ani dům, ale v nejhorším případě to mohla být i bouda pro psa.

U tohoto obchodu tekly proudem provize a později k tomu ještě bony. Z původně nezáživného a unavujícího „kšeftu“ se stala najednou výnosná záležitost. Do balíku se zabalilo papírově 100, kupec zaplatil 110, ale v balíku bylo reálně jenom 90. A to se lepí dohromady: Přebalovač Goldman Sachs vyplatil jenom v roce 2008 svým bankovním „kádrům“, kteří se ve věci přebalování tak dobře angažovali, jenom na bonusech přes 20 miliard dolarů a UBS přes 10 miliard.

Ex šéf FEDu Alan Greenspan jednou prohlásil“…bublinu poznáme teprve, když praskne…, ale s jeho výrokem si dovolím nesouhlasit. Bublinu poznám, pokud se dobře a intenzivně dívám. V posledních pěti letech odklonili přebalovači v USA při svých kriminálních aktivitách minimálně 1000 miliard dolarů. Bez přebalování by to byla jenom desetina. K tomu zavinili tito finanční inženýři několikanásobně víc kolaterálních škod na celém světě, čímž se dostáváme na odhadovanou částku cca 5000 miliard dolarů; přesně to nikdo neví a nikdy se to přesně nezjistí. Abych ale upřesnil: Minimální hodnota gringova domu reprezentuje tu nejmenší škodu. Dům byl prostě nadhodnocen, ale ještě je tu, gringo má tedy nejmenší škodu. Gringo byl bankrot už při koupi domu, nyní je ještě víc bankrot, zato ale zcela vystřízlivěl.

Největší škoda se ale nachází v tom gigantickém majetkovém přesunu od spořitelů k manažerům finančních institutů. Ironie, nebo chcete-li vtip je v tom, že tito gangsteři prováděli tyto transakce zcela bez rizika, za bílého dne a bez strachu z potrestání, celý svět se na ně díval a oslavoval je jako hvězdy tzv. „Nové ekonomie“.

Alan Greenspan byl šéfem FED – US Federal Reserve System – od srpna 1987 do ledna 2006 a byl ze všech stran chápán a chválen jako historicky inteligentní odborná síla, i když jistě vykazoval sem a tam chyby. Jeho historický výrok že se bublina zjistí, až když praskne je ale velice chudobný, zrovna tak jako jeho poslední omluvy. Pokud nebudeme akceptovat fámy, že se šéf FEDu 20 let mýlil, a že fungoval pro hospodářsko-finančně ekonomické segmenty jako trotl, tak v tom musí být něco zcela jiného a pro vysvětlení musí existovat jiné důvody. To jediné logické vysvětlení je skutečnost, že se zde jedná o gigantickou loupež, při které Greenspan buď tahal za nitky, nebo to celé dozoroval. Pro mě je totiž absolutně nepochopitelné, že by někdo 10 let veřejně dával pozor – podle rady Vacátka držel „šmíru“ – podporoval to odbornými výroky, sledoval, jak mění miliardy v balících svého majitele a jak se řítí finanční hospodářství proti zdi; a to celé léta obhajoval.

Podle mých dlouholetých analýz se zde jedná o velký komplot, při kterém několik málo osob zneužilo svoji moc přes politiku, veřejné instituce a národní jmění zrovna tak jak toho nestydatě využili prezidenti bank. Jinak řečeno tito lidé nikdy neinvestovali do bank, které vedli, nikdy nenesli žádné riziko na způsobených škodách, a když transakce uskutečnili tak převedli peníze do svých kapes. Vlastně největší bankovní loupež světových dějin, ke které nemělo nikdy dojít a ani by nedošlo, kdyby nejdůležitější dozorce – šmíra – udržoval úrokovou sazbu FEDu tam, kam toho času vždy patřila. Tato dlouholetá loupež byla zamlžena tlustou stěnou BlaBlaBla jako přednost, důležitost, nutnost nízkých úroků pro hospodářství a tak pod. Ani jednou nebyl u tohoto podvodu a loupeže poptán ten, který to celé financoval, tedy malý gringo spořitel. Nikdo se ho nezeptal, zda souhlasí s úrokovou sazbou, kterou dostával. K tomu napomáhaly časté výroky – kecy – tzv. finančních „guru“, teoretiků a poradců vlád, které byly už tak omlácené, že se staly nejenom standardní výzbrojí ostatních ekonomů, profesorů na UNI, politiků, ale dokonce i uklízeček. A protože to celé nebyla pravda, tak se to musí do nekonečna a neustále opakovat.

Co se ale občanům a celým národům zatajuje, je skutečnost, že nízké úroky jsou výhodné výhradně pro burzu, ale už ne tak pro hospodářství, to dokáže dobře žít s dvojnásobkem nebo i třínásobkem úrokové sazby dneška. A tak to také po desetiletí praktikovalo. Začátkem osmdesátých let ležela úroková sazba FEDu na 20 procentech a reálná úroková sazba na deseti procentech. Sice jsme žili v mírné recesi, ale hospodářství nezaniklo, naopak vyšlo z každé periody posílené. V Brazílií, se už roky vyplácí na reálných úrocích 10 procent a vyžaduje 20 procent, přičemž hospodářství vzrůstá. Každý, kdo má co dělat v průmyslu s investicemi nebo o nich rozhoduje, ví, že úroková sazba je jenom jeden z rozhodujících faktorů, ale ne ten nejdůležitější. V případě Payback účtu, kde se nepřekračuje standardní doba pěti let, je prakticky zanedbatelné, zda je úroková sazba nasazena na 4 nebo 6 procent. Nechci zde rozebírat úrokové sazby do jednotlivých součástek, ale jasně a vehementně požaduji, aby se vrátily a začaly opět aplikovat po tisíciletí platné staré regule, a to, že věřitel dostane slušnou odměnu a dlužník zaplatí slušný úrok. Tento fundamentální zákon hospodářství byl po dobu minimálně deseti let s kriminální vehemencí porušen. A toto se dělo jenom za jediným účelem, uskutečnit ve světových dějinách největší přesun majetkových hodnot formou největší bankovní loupeže. Byl to komplot několika málo osob, kteří v té době seděli čirou náhodou ve velínech světových financí, přičemž se bezmezně obohatili na úkor zbytku lidstva, kde každý z nich se na bohatství těchto lupičů nějakým způsobem podílel; buď jako spořitel, daňový poplatník, akcionář, gringo nebo amigo.

V hypotečním sektoru uskutečnil tzv. „financial Engineering“ bankovních přebalovačů obrat ve výši 10 bilionů dolarů. Pokud odhadneme – a to prosím velice konzervativně – všechny ty druhy provizí (fees, kickbacks a bonusů), které se za tento obrat vyplatily jenom na 10 procent, tak se jedná o krádež 1000 miliard dolarů. Toto dává pojmu – loupežné přepadení banky – zcela jiný význam, a je třeba ho překvalifikovat. Proti tomu jsou historická loupežná tažení v dějinách lidstva bezvýznamné, prázdninové výlety. A ještě lépe pro ty marodující bandy bankéřů: Reparace, vyrovnání nebo vrácení lupu není a nebude na pořadu dne. Nedojde také k žádným mezinárodním soudním procesům a odsouzení bankovních admirálů a ani ti dole se nebudou muset vymlouvat, že dělali jenom to, co jim bylo nařízeno. Naopak ti okradení budou muset za potlesku většiny tzv. hospodářských analytiků a odborníků ty přesunuté miliardy uhradit, a k tomu ještě zaplatit ostatní kolaterální škody. S výjimkou několika málo blbců, kteří byli až příliš hladoví a zanechali za sebou juristicky hmatatelné stopy, se ostatní gauneři sluní na terasách jejich penthause‘s, plavíce se na drahých jachtách, létajíce v privátních letadlech po celém světě a hrajíce v luxusních resortech golf.

O takovém řemesle může normální bankovní lupič jenom snít. Spletl se totiž v povolání: Udělal by lépe, kdyby předtím studoval bankovnictví.

A to, že nedávno EU schválila krácení provizí – bonusy – pro bankovní specialisty na evropském kontinentu, je pro ně nová výzva. Už dnes pracují na inovaci a zcela jistě vymyslí něco nového, aby nepřišli zkrátka. Toto rozhodnutí padlo v Bruselu v zájmu 300 milionů občanů EU. Je příliš mírné, neúčinné a bezvýznamné. Vlk se musí nažrat, ale koza musí zůstat bez pohromy. Politika je v rukách globálního nadnárodního kapitálu jenom proto, že nedokázala po roce 1929 upravit pravidla do správných mantinelů. Teď už je pozdě.

© copyright by ing. Petr Ondráček