Mohlo by vás také zajímat

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

- KOMENTÁŘ

Spása evropské ekonomiky od ECB: ještě nižší sazby a nový odkup dluhopisů

Evropská centrální banka se nakonec ve světle německé recese a nejistoty spojené s brexitem a obchodními válkami rozhodla přijmout relativně ambiciózní stimulační balík. Snížila sazby ještě více do záporu a obnoví od listopadu nákup dluhopisů.

Šéf ECB Mario Draghi oznamuje další snížení depozitní sazby a obnovení nákupu dluhopisů. Zdroj: ECB

Evropská centrální banka (ECB) vyslyšela přání, aby pomohla uvadající ekonomice starého kontinentu. Ssnížila svou depozitní úrokovou sazbu na nové minimum – rekordní minus 0,5 procenta z dosavadních minus 0,4 procenta.

Zásadní také je, že ve stimulačním balíčku nechybí přes kritické hlasy z Německa, Francie, Nizozemí nebo Rakouska nová vlna kvantitativního uvolňování (QE 2). To má sice relativně malý objem (20 miliard euro měsíčně), na druhou stranu bylo vyhlášeno od 1. listopadu defacto na dobu neurčitou.

Podle nové komunikace má QE končit až těsně před prvním zvýšením sazeb, které ECB neplánuje dříve, než uvidí inflaci solidně (trvale) mířit k cíli.

Dlouhá doba pro QE?

Změna komunikace (nestačí konvergence, ale stabilní pobyt inflace pod dvě procenta) tak ukazuje na relativně dlouhé QE.

Navíc na tiskové konferenci Mario Draghi zdůraznil, že přes různé názory na QE nakonec bylo dosaženo konsensuálního kompromisu tak, že ani nebylo zapotřebí hlasovat.

Takto představené QE by trhy měly vnímat jako pozitivní překvapení.

VÍCE K TÉMATU:

Proč zahájila frustrovaná ECB přípravu zbrojního arzenálu?

Míří ECB k uvolněnější měnové politice? Zřejmě ano, ale rozhodně nespěchá

Pokles sazeb dle očekávání

Ostatní oznámená opatření pak vesměs naplňují očekávání trhů. Jedná se v prvé řadě o pokles depozitní sazby o 10 bps na -0,50 procenta.

GRAF: Vývoj depozitní sazby ECB

Za posledních 10 let, v procentech.

Zdroj: tradingeconomics.com

Další opatření znamená také atraktivnější refinanční operace TLTRO (nižší cena delší maturita). A rovněž opatření omezující ztráty bank z důvodu negativního úročení přebytečné likvidity.

Mario Draghi na tiskové konferenci podpořil sázky na delší období měnové expanze navíc novou pesimističtější prognózou.

Inflační výhled

Z hlediska růstu se ECB přiblížila naší aktuální prognóze a pro rok 2019 očekává stejně jako my 1,1 procenta ní růst a pro rok 2020 1,2 procenta (my 1,1%).

Navíc na celém horizontu byl snížen inflační výhled. ECB tak do konce roku 2021 v základním scénáři, o kterém Draghi mluví ještě jako o optimistickém (bez tvrdého brexitu a obchodních válek), nepředpokládá návrat inflace do blízkosti cíle.

Jinými slovy, QE v takovém scénáři klidně může trvat do konce roku 2021 a ještě déle…

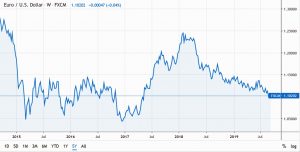

Ztratí ještě euro vůči dolaru?

Taková interpretace může podpořit další ztráty eura na frontě s dolarem – pohyb pod 1,10 EUR/USD.

GRAF: Vývoj kurzu eura vůči dolaru

Za posledních 5 let.

Zdroj: tradingview.com

Ztráty eura naopak může trochu mírnit skutečnost, že ECB zatím nedebatovala rozvolnění jednotlivých klíčů teoreticky omezujících QE v budoucnu.

Dlouho na sebe také nenechaly čekat tweety Donalda Trumpa. Jeho tlak na americký Fed, který zasedá příští týden, se v posledních dnech stupňuje a to může udržovat na eurodolaru vysokou volatilitu.