Mohlo by vás také zajímat

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

- KOMENTÁŘ

Užívejme, dokud je čas. Ještě pár měsíců budou sazby nízké, naznačila ČNB

První letošní zasedání ČNB přineslo revidovanou makroekonomickou prognózu, ale žádnou revoluci do uvažování centrálních bankéřů. Nová prognóza počítá letos s kosmeticky rychlejším růstem, silnější korunou a nižší inflací. Dál ovšem po centrální bance chce, aby začala v tomto roce zvyšovat úrokové sazby...

v únorové prognóze zlepšila odhad vývoje ekonomiky. Nově letos počítá s růstem ekonomiky o 2,2 procenta a pro rok 2022 rok s růstem o 3,8 procenta. Zdroj: archiv Peak.cz")

ČNB (na snímku budouva banky) v únorové prognóze zlepšila odhad vývoje ekonomiky. Nově letos počítá s růstem ekonomiky o 2,2 procenta a pro rok 2022 rok s růstem o 3,8 procenta. Zdroj: archiv Peak.cz

Podle očekávání bankovní rada na svém letošním prvním zasedání jednohlasně ponechala úrokové sazby beze změny a současně představila svoji novou prognózu.

| Stabilní sazby |

| Bankovní rada ČNB na jednání 4.2. 2021 jednomyslně ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba tak zůstává na 0,25 %, diskontní sazba na 0,05 % a lombardní sazba na 1 %.. |

I s ní „je konzistentní nejprve stabilita tržních úrokových sazeb následovaná jejich postupným nárůstem zhruba od poloviny letošního roku“.

Oproti listopadové prognóze se tedy v tomto směru příliš nezměnilo. Už v posledním čtvrtletí by měl průměrný tříměsíční PRIBOR dosáhnout 1,16 procent, nicméně už v příštím roce by růst sazeb měl být svižnější, než doposud centrální banka předpokládala a už ve třetím kvartále by se měl PRIBOR vyšplhat na téměř 1,6 procent.

Porosteme o fous rychleji

ČNB rovněž přehodnotila očekávaný růst české ekonomiky pro letošní rok lehce nahoru, pro rok 2022 mírně dolů.

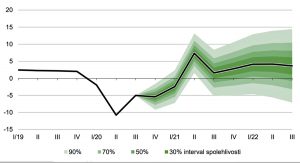

GRAF: Prognóza ČNB (z února 2021) pro vývoj HDP

Vývoj od roku 2019 do roku 2022 (roky 2021 a 2022 jsou odhady), v procentech.

Zdroj: ČNB

Současně výrazně snížila letošní výhled inflace, která se už v úvodu letošního roku podle ní dostane pod dvouprocentní cíl. Zásadní změny doznala i prognóza devizového kurzu koruny, která by měla do konce roku i díky rozšiřujícímu se úrokovému diferenciálu téměř lineárně posilovat až na 25,40 EUR/CZK.

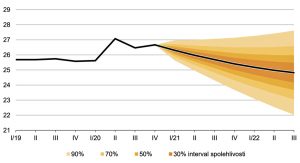

GRAF: Prognóza ČNB (z února 2021) ohledně vývoje kurzu koruny vůči euru

Vývoj od roku 2019 do roku 2022 (roky 2021 a 2022 jsou odhady).

Zdroj: ČNB

Bankovní rada však vyhodnotila rizika této prognózy „jako výrazné a vychýlené ve směru pomalejšího odeznívání pandemie, než jaké očekává prognóza.“ Proto je evidentní, že se zpřísňováním měnové politiky to nemusí být tak žhavé, jak model centrální banky „napovídá“.

Už proto, že zatím není vůbec jasné, jak se bude dařit Česku v boji s pandemií, respektive zda už na jaře skončí veškeré restrikce omezující podnikání i běžný život, jak právě nová prognóza předpokládá. A nakonec nejde vzhledem k exportní orientaci země jen o vývoj na domácím hřišti.

PŘEČTĚTE SI TAKÉ:

Stříbro či GameStop jako symbol nové bubliny. Sociální sítě už manipulují i finanční trhy

Češi měli loni chuť se zadlužovat, i proto jsou hypotéky na historickém rekordu

Vše záleží na padnemii

Jak si výsledek únorového zasedání bankovní rady tedy přebrat? Vše se bude i nadále odvíjet od vývoje pandemie, respektive jejích dopadů do ekonomiky. Tvrdé podmínky na začátku roku a pomalejší rozjezd očkování pravděpodobně ekonomice nedopřejí do jarních měsíců příliš příliš oddechu a jsou dobrým argumentem, proč zatím o růstu sazeb neuvažovat.

Nicméně bankovní rada dává jasně najevo, že úrokové sazby chce zvyšovat (normalizovat) a učiní tak ve chvíli, kdy to podmínky dovolí. Svým výrazně změněným výhledem kurzu si v tomto směru vytváří i prostor.

Vzhledem k aktuálnímu vývoji pandemie a blízkým vyhlídkám je pravděpodobnější, že ke startu utahovacího cyklu dojde později. Mohlo by tomu být podle našeho názoru někdy na přelomu roku.