Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

I od Trumpa se lze učit aneb o citlivosti středoevropských měn na výkyvy cen ropy

Jan Čermák 24. března 2026Aktuální konflikt na Blízkém východě včetně výroků prezidenta USA Donalda Trumpa představuje z makroekonomického a tržního hlediska studijně velmi atraktivní…

- KOMENTÁŘ

Co tě nezabije, to tě posílí. Jak jsou na tom USA deset let po krizi?

SERIÁL 6. DÍL: Finanční krize se z USA rozšířila do celého světa. Jak je na tom americká ekonomika a faktory, které byly příčinou krize, nyní? Některé indikátory naznačují, že by krize klidně mohla přijít znovu, neboť jejich hodnoty jsou na podobných úrovních...

V srpnu 2017 uběhlo deset let od propuknutí finanční krize ve Spojených státech, která během několika měsíců zasáhla celý svět a rychle se přelila v krizi ekonomickou. Jaká je situace v USA dnes?

Úrokové sazby

Jednou z hlavních příčin krize byly neuvěřitelně nízké úrokové sazby, které podnítily vysokou poptávku po hypotečních úvěrech. V době před vypuknutím hypoteční krize dosahovaly úrokové sazby hodnot okolo 1–1,25 procenta.

Jedním z hlavních spouštěčů finanční krize potom byl skokový nárůst v úrokových sazbách až na hodnoty okolo 5,26 procenta v průběhu roku 2007. Po propuknutí finanční krize se Fed ve snaze podpořit ekonomiku rozhodl přistoupit k opětovnému snížení sazeb.

Sazby byly snižovány ze zmíněných více než pěti procent až na 0,15 procenta v průběhu necelých dvou let. V květnu 2011 snížil Fed sazbu dokonce na úroveň 0,09 procenta.

GRAF: Vývoj základní úrokové sazby v USA

Od roku 1990 do současnosti, v procentech

Zdroj: Tradingeconomics.com

V současné době se základní úroková sazba, tzv. federal fund rate, pohybuje na úrovni

1,25 procenta. To je dokonce ještě méně než před vypuknutím hypoteční krize.

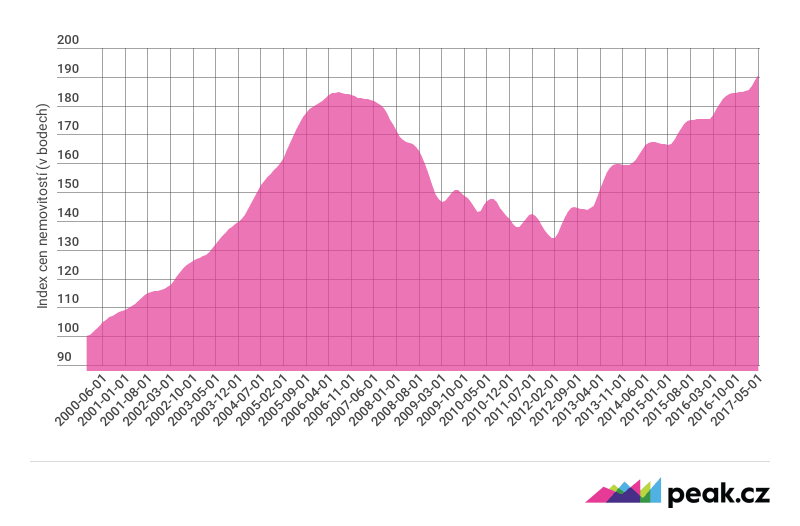

Index cen nemovitostí

Pojďme se podívat na to, jak se vyvíjely ceny nemovitostí. Index cen nemovitostí byl na konci roku 2007 na úrovni 173,3. Po propuknutí finanční krize ceny výrazně propadly a index klesl na úroveň zhruba 134 v únoru 2012.

Od té doby ovšem ceny otočily a index začal nepřetržitě růst. V květnu 2017 se zastavil na úrovni 190,61. To je tedy více než hodnoty z období před krizí.

GRAF: Vývoj indexu cen nemovitostí v USA

Od roku 2000 do současnosti, jde o S&P/Case Shiller index, v bodech (sezonně neočištěno).

Zdroj: Fed, Comsense

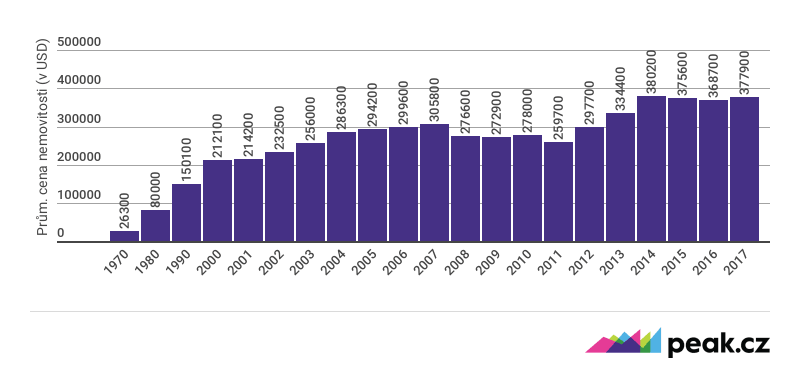

Průměrná cena nemovitostí od roku 1970 do roku 2007 vzrostla o 1 063 procent. Nicméně po propuknutí krize klesla průměrná cena nemovitostí zhruba o 16 procent. Jak už bylo uvedeno, od roku 2012 průměrná cena nemovitostí víceméně neustále roste.

Současná průměrná cena nemovitostí činní 377 900 dolarů, což je o 72 100 dolarů více než v roce 2007. Průměrná cena nemovitostí tak od roku 2011, kdy byla od krize nejnižší, vzrostla o 45 procent. To je průměrný růst cen nemovitostí o 7,5 procenta ročně.

GRAF: Vývoj průměrné ceny nemovitostí

Jde o vývoj ročních průměrů na základě čtvrtletních dat (sezonně neočištěných), v USD.

Pozn.: Za rok 2017 byla použita data jen za první dva kvartály.

Zdroj: Fed

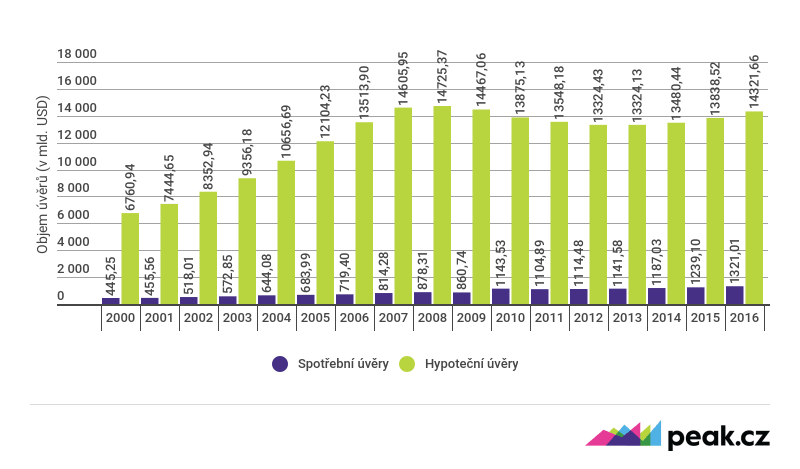

Hypotéky a půjčky

Před propuknutím krize v roce 2007 dosahoval objem nesplacených hypotečních úvěrů v americké ekonomice objemu 14,6 bilionu dolarů.

Po propuknutí krize se tento objem hypotečních úvěrů sice snížil na nejnižší úroveň 13,21 bilionu dolarů v roce 2012, nicméně ke konci roku 2016 byl opět na úrovni 14,29 bilionu dolarů.

Stejně tak „neustálý“ růst zažily i spotřební půjčky. Z 814 miliard dolarů v roce 2007 vzrostly spotřební půjčky na současnou úroveň 1,1 bilionu dolarů. A obdobným tempem roste i zadlužení na kreditních kartách, ročně zhruba o 4,9 procenta. Důvod je jasný, čím

dál tím více lidí se „kvalifikuje“ na předschválené limity na kreditních kartách.

Dle statistik amerických bank má více než 171 milionů lidí v USA přístup k předschváleným limitům na kreditních kartách. To je nové maximum. Byl tak překonán rok 2005, kdy ke kreditkám mělo přístup pouze 163 milionů lidí.

V této oblasti lze pozorovat velké podobnosti s trhem hypoték před rokem 2007. Samy banky přiznávají, že poskytují tzv. subprime kreditní karty pro lidi, kteří nemají až tak vysoké příjmy a mají podprůměrný kreditní skoring.

Banky se obhajují tvrzením, že tito lidé mají ovšem předschválené pouze nejnižší limity.

GRAF: Vývoj hypotečních a spotřebních úvěrů v USA

Od roku 2000 do roku 2016, v mld. USD

Zdroj: Comsense, Fed

Zadlužení domácností

Letos v prvním čtvrtletí překročilo zadlužení amerických domácností hranici 12,73 bilionu dolarů. To znamená, že byl překonáno i doposud nejvyšší maximum spotřebitelského zadlužení z roku 2008 na úrovni 12,68 bilionu dolarů.

Nejvíce se zvýšil podíl studentských půjček, z 3,3 procenta v roce 2003 na současných 10,6 procenta. Přestože zadlužení domácností na bydlení kleslo na hodnoty z roku 2003, stále tvoří podíl těchto půjček na celkovém zadlužení přes 70 procent.

Zvyšující se zadlužení domácností poukazuje na to, že většina lidí je zase schopna se po krizi kvalifikovat jako žadatelé pro půjčky, hypotéky a kreditní karty. Opět to ukazuje i na sílící optimismus ohledně schopnosti splácet soukromé dluhy a o rostoucí ekonomice.

Lidé si ovšem půjčují rozdílně než deset let zpátky. Zvyšující se podíl studentských půjček je dán neustále se zvyšujícími poplatky za vzdělání. Studenti dnes v USA dluží celkově přes 1,3 bilionu dolarů. To je dvojnásobek oproti roku 2007, kdy studentské půjčky dosahovaly zhruba 611 bilionů dolarů.

Statistiky dále ukazují, že jeden z deseti studentů je více než 30 dní pozadu se splátkou.

Studentské půjčky však ani zdaleka nedosahují objemu hypoték ve výši zhruba 8,6 bilionu dolarů. Přesto někteří odborníci varují před tím, že by se do budoucna mohly stát problematickými.

Nicméně zároveň dodávají, že nehrozí, aby jejich nárůst způsobil stejnou krizi jako v roce 2007. Rizikové podle nich je, že mladí studenti, kteří ukončí studia, budou jednou příliš zadlužení na to, aby byli schopní kvalifikovat se pro hypotéku, a tedy si pořídit vlastní

bydlení.

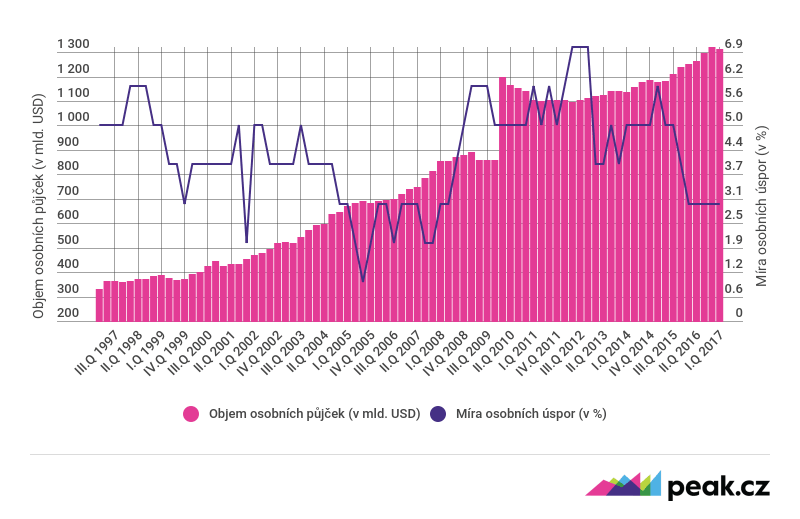

Osobní úspory

Podle nejnovějších dat opět klesá míra úspor amerických domácností. Před vypuknutím hypoteční krize, tedy před rokem 2007, byla míra úspor amerických domácností na hranici 1,9 procenta.

Po splasknutí bubliny se začala situace trochu lepšit. V prosinci 2012 byla míra úspor dokonce na hranici 11 procent. Od té doby ale bohužel zase klesá.

GRAF: Vývoj míry osobních úspor vs. objem osobních půjček

Čtvrtletní údaje od roku 1997 do roku 2017 (1. čtvrtletí), míra osobních úspor je v procentech, objem půjček v mld. USD.

Zdroj: Fed

Dle posledních údajů byla průměrná míra úspor amerických domácností za první půlrok 2017 na hranici 3,5 procenta. To je sice o něco lepší než předkrizová situace 2007, ukazuje to ovšem bohužel na opětovně klesající trend v ochotě domácností spořit si na horší časy.

Míra 3,5 procenta v podstatě znamená, že americká domácnost z každých 100 dolarů ušetří jen zhruba 3,5 dolaru. To zahrnuje úspory na důchod, na horší časy a nečekané výdaje.

Pokud klesá míra úspor, lidé jsou v nepříznivých časech nuceni si chybějící prostředky vypůjčit, čímž se ještě více prohlubuje zadlužení soukromého sektoru.

V příštím díle se podíváme, jak je na tom po deseti letech od nástupu krize Česko.

„o propuknutí krize se tento objem hypotečních úvěrů sice snížil na nejnižší úroveň 13,21 trilionu dolarů v roce 2012, nicméně ke konci roku 2016 byl opět na úrovni 14,29 trilionu dolarů.“

Nejsou to triliony ale biliony.

Máte pravdu, díky za věcnou připomínku. Opraveno.

Redakce