Mohlo by vás také zajímat

Z louže do bláta. Podnikatelské prostředí se v Česku zlepšilo jen mírně. V rámci EU jsme na spodních příčkách

Libor Akrman 21. října 2025České podnikatelské prostředí si dle Indexu prosperity a finančního zdraví mírně polepšilo. Zatímco loni nám připadla 22. příčka z celkových…

České akcie letos bodují. Proč střední Evropa patří mezi nejvýkonnější trhy roku 2025?

Jakub Rochlitz 2. září 2025Česko, Polsko a Maďarsko aktuálně tvoří tři nejvýnosnější trhy v Evropě. Proč se střední Evropě daří tak dobře navzdory rizikům…

Okay v konkurzu; Colt CZ rozšiřuje americké impérium a reklamy už i na WhatsAppu aneb souhrn ekonomických událostí 25. týdne 2025

Libor Akrman 20. června 2025Ruská ekonomika zřejmě míří do recese; Tatra Truck chystá obří investice; M2C je na burze Start; výstavba bytů v krizi;…

- ANALÝZA

Nováček na pražské burze. SAB Finance vstupuje na parket netradičním způsobem

S IPO na pražské burze se v poslední době roztrhl pytel. Po úpisu České zbrojovky a Pilulky se nyní o peníze investorů uchází přední tuzemský devizový zprostředkovatel SAB Finance. Majitel firmy Radomír Lapčík se poměrně netradičním způsobem snaží prodat akcie za více než 1,3 miliardy korun, nad zájmem ze strany investorů však visí otazník.

spolu s Radomírem Lapčíkem, zakladatelem společnosti. Zdroj: SAB")

Rituál zahájení obchodování zazvoněním na burzovní zvon zahájili obchodování akcií SAB Finance. Na snímku je ředitel pražské burzy Petr Koblic (vlevo) spolu s Radomírem Lapčíkem, zakladatelem společnosti. Zdroj: SAB

Společnost SAB Finance je zavedeným hráčem na trhu devizových obchodů, když licenci k provádění těchto transakcí získala již v roce 2004. Od té doby se podle vlastních slov vypracovala do pozice největšího devizového zprostředkovatele v Česku.

Jde o poměrně smělé tvrzení, zejména s ohledem na největší v tuzemsku působící banky. V každém případě se však jedná o jednoho z předních zprostředkovatelů devizových obchodů pro firemní klientelu.

Osmnáct tisíc klientů

V roce 2019 dosáhl obrat obchodů realizovaných skrze SAB Finance přibližně 280 miliard korun, přičemž aktuálně má firma více než 18 tisíc klientů.

Nejziskovější činností společnosti jsou právě spotové směny deviz. Dominuje logicky zejména měnový pár EUR/CZK, který tvoří přibližně 80 procent objemu transakcí.

Kromě toho firma poskytuje i možnost forwardových obchodů za účelem zajištění proti kolísání měn, ty však tvoří jen menšinu výnosů.

MOHLO BY VÁS ZAJÍMAT:

Čím a proč může být Česká zbrojovka zajímavá po vstupu na burzu pro investory?

ČEZ, O2 či Philip Morris. Proč Česko patří mezi elitu v dividendových výnosech?

Netradiční IPO

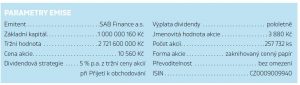

Společnost SAB Finance zvolila poměrně netradiční způsob vstupu na burzu, když prodává akcie investorům napřímo za fixní cenu 10 560 korun.

Zpravidla je přitom pro úpis akcií v rámci IPO využita banka či obchodník s cennými papíry. Celý balík akcií pak bývá většinou upsán za cenu určenou prostřednictvím primární aukce, které se účastní zejména sofistikovaní investoři.

V tomto případě však jde společnost vlastní cestou a akcie již od 21. prosince prodává napřímo, veřejná nabídka poběží až do poloviny letošního roku.

TABULKA: Parametry emise

Zdroj: leták SAB Finance

Právě netradiční způsob prodeje akcií je důvodem, proč se o společnosti, která se od 28. ledna oficiálně obchoduje na pražské burze, příliš nemluví.

Nejde přitom o vyloženě malou firmu, zmíněná cena by znamenala tržní kapitalizaci SAB Finance 2,72 miliardy korun. Oceněním tak devizový obchodník převyšuje například Pilulku, kolem jejíhož IPO bylo v domácím akciovém rybníčku opravdu živo.

Čistý zisk roste

Navzdory pandemii má za sebou SAB Finance velmi slušný rok, když dokázal meziročně zvýšit čistý zisk o 58 procent na bezmála 117 milionů korun. Všudypřítomná restriktivní opatření neměla na hospodaření firmy negativní vliv.

U části klientů naopak kvůli kolísavosti kurzu koruny vzrostla poptávka po měnové konverzi a zajištění.

Cena 10 560 Kč za akcii tak oceňuje společnost na přibližně 23násobek historických zisků, což na první pohled nijak atraktivně nepůsobí. Většina firem z finančního sektoru je oceněna podstatně příznivěji. Klíčový však bude vývoj společnosti v následujících letech.

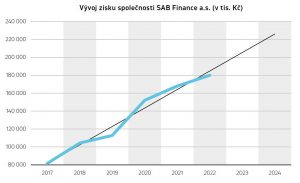

GRAF: Vývoj hrubého zisku společnosti včetně predikce

Od roku 2017 do roku 2024 (roky 2020 až 2024 jsou predikce), v tis. Kč.

Zdroj: leták SAB Finance

Podle emisního prospektu očekává firma v roce 2021 dosažení čistého zisku ve výši zhruba 135 milionů korun, optimistická je i pro další roky.

Ocenění firmy však není vůbec jednoduché. Mimo jiné z toho důvodu, že emitent neposkytuje konsolidované finanční výkazy.

Spletitá finanční instituce

Zároveň si noví akcionáři společně s devizovým obchodníkem kupují podíly i v dalších společnostech. Jde zejména o maltskou banku FCM Bank Limited, která byla pořízena v roce 2017 a postupně spolykala investice v řádu stovek milionů korun.

Zpočátku šlo evidentně o problémovou instituci, kterou by se snad mělo podařit stabilizovat a překlopit do černých čísel. Aktuálně je maltský bankovní dům účetně oceněn na více než 650 milionů korun.

SAB rovněž skrze dceřinou společnost vlastní podíl přibližně 9,8 procenta v Trinity Bank oceněný na 314 milionů korun. Odhadnutí skutečné tržní hodnoty těchto aktiv je nicméně složité.

SCHÉMA: Organizační struktura společností ve skupině SAB Finance

Zdroj: prospekt SAB Finance

Exit majoritního vlastníka

Před spuštěním nynější veřejné nabídky akcií byl jediným majitelem společnosti Radomír Lapčík, zlínský rodák, který ve financích podniká již od roku 1996. Tehdy založil Moravský peněžní ústav, ten se začátkem roku 2019 transformoval na Trinity Bank.

Lapčík chce v rámci probíhající transakce prodat až 49procentní podíl v SAB Finance za více než 1,3 miliardy korun.

Skutečný zájem ze strany investorů je však otázkou, stejně jako důvod, proč chce Lapčík svůj podíl částečně exitovat. Samotná společnost totiž neobdrží z prodeje akcií žádné příjmy.

Na první pohled zřejmým důvodem prodeje může být snaha na celé transakci vydělat, Lapčík totiž v loňském roce výrazně navýšil kapitál společnosti, a to o 283 milionů korun na současnou přibližně jednu miliardu korun.

Navýšení základního kapitálu přitom proběhlo za nominální hodnotu, nyní však jsou akcie nabízeny investorům za více než 2,7násobek účetní ceny.

Dividendová vábnička

Emitent v rámci svých propagačních materiálů vsadil na dividendovou notu, když právě pravidelnou výplatu zisku akcionářům staví jako hlavní prodejní argument svých akcií.

Podle prospektu je dlouhodobým cílem výplata dividendy ve výši pět procent p. a. z tržní ceny při přijetí k obchodování na burze.

„Díky solidnímu zájmu se naplno rozjel prodej akcií SAB Finance a již vidíme na nižší stovky milionů. To ukazuje, že dlouhodobá plánovaná dividendová strategie SAB Finance vyplácet dividendu dvakrát ročně ve výši 5 % p. a. z tržní ceny akcií při přijetí k obchodování je pro investory zajímavá zejména díky aktuálnímu přetlaku peněz ve společnosti,“ uvedl při zahájení emise Lapčík.

V letáku se společnost dokonce dopouští poměrně výrazného faux pas, když slibovaný dividendový výnos porovnává s výnosností desetiletého státního dluhopisu. O akciích současně zástupci firmy ve svých vyjádřeních hovoří jako o konzervativní možnosti investice, což je přinejmenším zavádějící.

Investoři navíc mohou na dividendu z roku 2020 zapomenout, ze zveřejněných dokumentů vyplývá, že výplatu z loňského zisku ve výši sto milionů korun bude v plné výši inkasovat dosavadní jediný akcionář Lapčík.

Minoritní akcionáři se tak mohou těšit na první případnou finanční injekci až z letošního čistého zisku, který bude přerozdělován v roce 2022.

Vlažný zájem investorů?

Vzhledem k tomu, že prodejní cenu akcií SAB Finance určil samotný emitent, je bezhlavý nákup ze strany drobného burziána rizikovější než investice do akcie obchodované za skutečně tržní cenu.

Udělat si představu o reálné hodnotě nabízených aktiv je totiž bez hluboké analýzy nemožné. V úvahu je rovněž nutné vzít současné trendy, kdy všudypřítomná digitalizace a s ní související tlak na cenu finančních služeb mohou do budoucna omezit schopnost společnosti realizovat obchody s klienty se zajímavou marží.

Nemluvě o riziku přijetí eura v Česku, což by převrátilo podnikání firmy naruby (nutno podotknout, že se v brzké době nic takového nechystá, pozn. red.).

Z racionálního pohledu se tak nyní jeví jako optimální vyčkat, jakým způsobem se bude obchodování s akciemi SAB Finance vyvíjet. Zájem o emisi ze strany drobných investorů však bude podle všeho jen velmi malý, stejně jako likvidita samotných akcií.