Mohlo by vás také zajímat

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- ČLÁNEK

Jak dál s hotovostí? Měli bychom ji už zrušit, nebo ponechat?

Jaký je život bez hotovosti? Zatímco některé státy, zejména ty skandinávské, jsou s tímto stylem života jedna ruka, u nás jsme se díky koronaviru posunuli v používání bezhotovostních plateb.

Stále častěji jsou bezhotovostní platby využívány k úhradě cest v MHD. Zdroj: DPO

O možném zrušení hotovosti se mluví již dlouho. Téma se v důsledku koronavirové krize opět dostalo na stůl, vzhledem k tomu, že COVID-19 se šíří hlavně dotykem, tak pozornost dopadla i na bankovky a mince.

Při jejich používání hrozí riziko nákazy, což mj. vedlo i k nárůstu popularity placení kartou. Jsou však skutečně úvahy o zrušení hotovosti na místě nebo jde jen o lobbistické tlaky karetních asociací a dalších institucí?

Pozitiva převládají?

Argumenty pro zrušení hotovosti se na první pohled zdají být poměrně rozumné. Práce s bankovkami a nedej bože mincemi je pro obchodníky nákladná. Neustálé počítání tržeb, cesty na pokladny bank, o riziku krádeže nemluvě.

Právě omezení kriminality je oblíbeným argumentem zastánců výhradně elektronických plateb, stejně jako potlačení korupce, přeci jenom kdo by posílal úplatek dohledatelným převodem na bankovní účet?

VÍCE K TÉMATU:

Život bez hotovosti přichází do Česka. Na prvních místech už mince či bankovky nepotřebujete

Miroslav Lukeš (Mastercard): Fintech přináší pokrok, který ale někdo musí zaplatit

Zrušení hotovosti by zároveň vedlo k potlačení šedé ekonomiky, což by zákonodárcům hrálo do karet. Velká část nezdaněných transakcí totiž probíhá hotovostní formou, ať už jde o melouch řemeslníka, nepřiznanou tržbu v restauraci či platbu za provozování „nejstaršího řemesla“.

Hotovost je zkrátka jakousi nedohledatelnou černou dírou, díky které státu unikají obrovské sumy. Podle odhadů šedá ekonomika odpovídá přibližně desetině celkového HDP ČR.

Popularita karetních transakcí roste

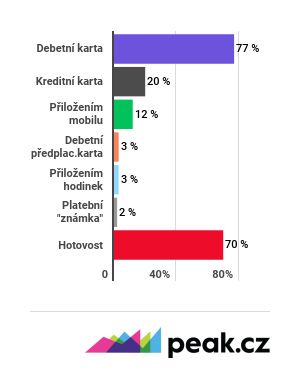

| Jaké platební prostředky využívají Češi |

Zdroj: průzkum ČBA v lednu 2020 |

Češi se navíc v posledních letech naučili využívat karty. Podle dat České bankovní asociace jde o nejoblíbenější platební prostředek, debetní kartou v obchodech platí 77 procent dotázaných. Celkem 35 procentní nárůst navíc v době koronavirové vykázali lidé, kteří začali platit bezkontaktně v posledních měsících, i když tuto možnost předtím příliš nevyužívali.

Češi si také zvykají na „moderní“ způsoby placení, přičemž tím nejčastějším je bezkontaktní platba přiložením mobilního telefonu, případně hodinek. Podle ČBA pak hotovost používá 70 procent dotázaných, ale už jen pro 10 procent lidí zejména staršího věku jde o jedinou variantou placení.

Na druhou kolej se přemístila i dříve velmi oblíbená dobírka při platbě v internetových obchodech, kde v poslední době vede pohodlnější platba kartou on-line.

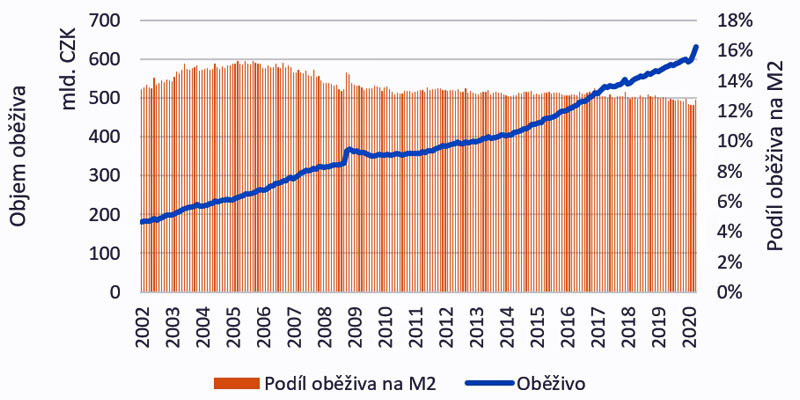

Podíl oběživa na peněžní zásobě překvapivě stabilní

I přes stále větší oblibu elektronických plateb zůstává podíl oběživa na celkové peněžní zásobě (M2) velmi stabilní, aktuálně se drží na bezmála 13 procentech.

Lze tak říci, že na každou fyzicky existující korunu připadá zhruba 7 korun v elektronické podobě.

GRAF: Vývoj objemu oběživa v Česku a jeho podílu na celkové peněžní zásobě (M2)

Od roku 2002 do roku 2020, v mld. Kč (objem oběživa) a procentech (podíl oběživa na M2).

Zdroj: ČNB

Ačkoliv se oběživo v reálné ekonomice používá čím dál tím méně, stále slouží jako možnost vyhnout se bankám. A také jako prostředek, jak shromažďovat peníze anonymně bez dohledu „velkého bratra“ v podobě státu či bankovních systémů.

Hotovost tak zůstává nástrojem anonymity, bez ní by bylo možné přesně sledovat kdy, kde a za co utrácíme své peníze.

Hrozba záporných sazeb

Hotovost je zároveň ochranou před ještě agresivnějšími experimenty centrálních bank na poli měnové politiky.

Možnost vybrat si úspory a uložit je v podobě štosu bankovek do trezoru totiž zabraňuje aplikovat silně záporné úrokové sazby na vklady domácností. Lehce záporný úrok na běžném účtu ve výši -0,1 procenta byste pravděpodobně ještě přetrpěli, nicméně v případě hlubšího poklesu sazeb byste jednoduše velkou část peněz vybrali a drželi v hotovosti.

Právě nemožnost aplikace záporných úrokových sazeb je nejsilnějším argumentem pro to, abychom zachovali hotovost jako formu peněz. Existují však i další překážky, které alespoň v dohledné době zrušení bankovek a mincí vylučují.

Starší obyvatelé a závislost na technologiích

Ačkoliv velká část českých obyvatel je alespoň trochu technicky zdatná a dokáže peníze v elektronické formě používat, pro stále nezanedbatelný počet lidí je práce s platební kartou či bankovní mobilní aplikací noční můrou.

Jde zejména o starší část populace či malé děti (i když díky šíření finanční gramotnosti se u této věkové skupiny situace rapidně zlepšuje, pozn. red.). Tyto skupiny obyvatel by tak byly při případném zrušení bankovek a mincí výrazně zasaženy, mohlo by to pro ně znamenat dokonce nemožnost peníze používat.

Dalším z argumentů, proč nerušit hotovost, je výrazná závislost na technologiích. V některých situacích jsou zkrátka platební systémy přetížené či dočasně nefunkční, což by zamezilo realizaci jakýchkoliv transakcí.

Nemluvě o možnosti výpadku elektřiny či internetového spojení, v takové chvíli se z platební karty stává nepoužitelný kus plastu.

Cash is king

Hotovost musí bezesporu zůstat zachována. O tom, který platební prostředek se bude v ekonomice reálně používat, by měli totiž rozhodnout samotní uživatelé.

Systém by měl být postaven na dobrovolnosti, tudíž obchodníci by rozhodně neměli být nuceni hotovost ani elektronické peníze přijímat. Stejně tak by ale nikdo neměl být nucen používat jen bankovky a mince.

Nemluvě o tom, že vydávat vlastní měnu s nuceným oběhem je výsada, které se státy jen tak nevzdají.

Článek, který byl redakčně upraven, původně vyšel na serveru Finsider.cz.