Mohlo by vás také zajímat

Průlomová obchodní dohoda EU a Indie; Chvaletice nechat, doporučil ČEPS a CSG už je na burze aneb souhrn ekonomických událostí 4. a 5. týdne 2026

Libor Akrman 30. ledna 2026Letošní schodek rozpočtu bude 310 miliard korun; v čele Fedu Powella vystřídá Kevin Warsh; česká ekonomika roste; zlato a stříbro…

Fed už zase začne nakupovat aktiva

Jan Berka 8. prosince 2025V očekávání na verdikt amerického Fedu ohledně vývoje sazeb (očekává se, že dojde ke snížení), tak trochu zapadlo, že americká…

Nebezpečný mýtus o Buffetově indikátoru žije i po 25 letech

Libor Akrman 4. listopadu 2025Poměr celkové tržní kapitalizace akcií k HDP, bývá často označován za oblíbený ukazatel legendárního investora z Omahy. Dokonce mu vynesl…

- Analýza

Investorské okénko aneb 5 zajímavých akciových titulů na červen

Akcie jsou nyní drahé, měřeno nejvýznamnějšími indexy. Nicméně existuje pár akcií, které mohou pro obezřetného investora představovat zajímavou volbu.

Ilustrační foto: Růst akcií a investic. Zdroj: pixabay.com

Přinášíme vám červnové tipy na akcie, které stojí za to sledovat. Pojďme si projít fakta, proč je následujících pět akciových titulů vhodné vnímat jako potenciální burzovní želízka v ohni.

Korea Electric Company SJSC (KEPCO)

Korejská elektrárenská společnost se obchoduje pod pětinásobkem svého zisku, za méně než 40 procent hodnoty vlastního kapitálu ve firmě. Navíc vyplácí 4,6procentní dividendu ze zisku.

Velikostí svého majetku je větší než španělská Iberdrola, ale její tržní hodnota je méně než poloviční. Tržby má téměř 50 miliard dolarů a EBITDA marže činila v posledním roce téměř 35 procent.

Většími tržbami se může pochlubit jen italský ENEL a francouzský Electricite de France. V EBITDA je větší pouze zmíněná francouzská společnost.

Korejská elektrárenská společnost má celkem rozumnou míru zadlužení. Evropské a americké elektrárenské společnosti mají zadlužení vesměs mezi 70 až 90 procenty aktiv a v rozmezí 8- až 14násobku EBITDA. V těchto parametrech má Korea Electric Power pouze pětinásobek EBITDA a 60 procent hodnoty aktiv.

GRAF: Vývoj akcií KEPCO

Za posledních 15 let, v USD

Zdroj: TradingView

Toyota Motor Corporation

Toyota je obratově největší automobilka na světě. Drží si EBITDA marži na úrovni 13 procent obratu a především rozumnou míru zadlužení, která je mezi automobilkami obecně vyšší.

Zatímco německé automobilky jsou zadlužené více než 75 procenty vůči svým aktivům, Toyota má tuto úroveň kolem 63 procent.

Japonská automobilka aktuálně vyplácí 3,6procentní dividendu, obchoduje se za méně než desetinásobek zisku a zajímavé je i ohodnocení na úrovni 0,96násobku hodnoty vlastního kapitálu.

GRAF: Vývoj akcií Toyota Motor

Za posledních 15 let, v USD

Zdroj: TradingView

Honda Motor Co.

Pro Hondu platí v podstatě to samé, co píšeme o Toyotě. Má jedno z nejnižších zadlužení mezi automobilkami, které je dokonce ještě nižší než v případě Toyoty.

EBITDA marže 10,8 procenta obratu je také solidní číslo. Honda se obchoduje za necelý devítinásobek zisku a 76 procent hodnoty vlastního kapitálu. Vyplácí dividendu 3,0 procenta.

Honda má menší hodnotu než Tesla o 10 miliard dolarů, ale 17krát větší tržby a 48krát větší EBITDA. A také má skoro dvakrát větší zisk než Tesla obrat.

Přesto si jí investoři na burze cení o 20 procent méně, protože není tak „cool“.

GRAF: Vývoj akcií Honda Motor

Za posledních 15 let, v USD

Zdroj: TradingView

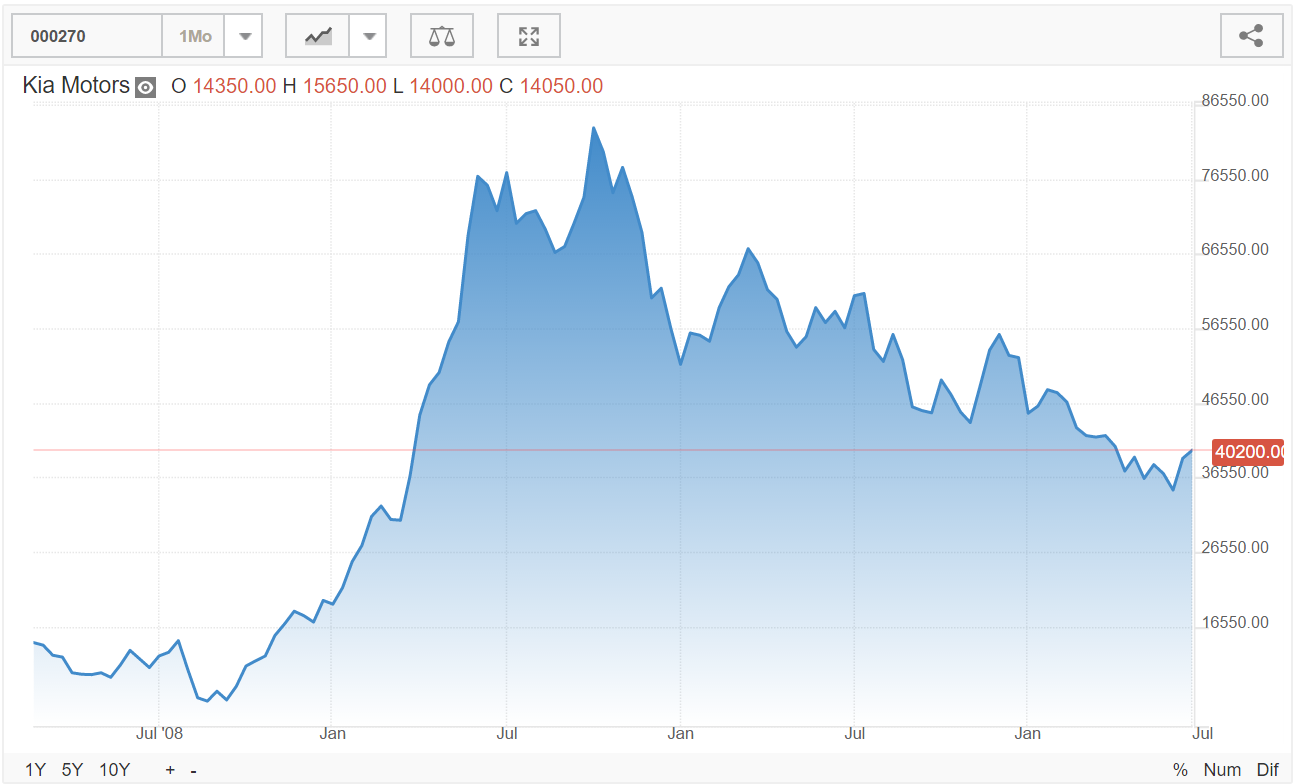

Kia Motors

Další automobilka je opomíjená popelka. Nedávno jsem měl řidičskou zkušenost v nové Optimě a zarazilo mě, jakou úroveň výbavy má toto auto ve srovnání s německými vozy obdobné cenové kategorie. To mě přimělo se zajímat o tuto firmu.

Kia roste obratově nepřetržitě i přes hlubokou krizi v automobilovém průmyslu kolem roku 2008. Má 2,5krát větší obrat než v roce 2007.

V Kia je největším akcionářem další korejská automobilka Hyundai, která vlastní třetinový podíl. Zajímavé je, že z velkých automobilek je tou nejméně zadluženou. Dluží 48 procent hodnoty svých aktiv a méně než pětinásobek své EBITDA.

EBITDA marži má o něco menší – 7,9 procenta. Přesto je to dvakrát více než 4 procenta Tesly. Ziskovost na ekvitu je pěkných 10 procent. Na burze se obchoduje za šestinásobek zisku a 60 procent hodnoty ekvity. Na druhou stranu by mohla vyplácet větší dividendu, která činí jen 2,8 procenta ze zisku.

GRAF: Vývoj akcií Kia Motors

Za posledních 15 let, v USD

Zdroj: iEconomics.com

Citigroup Inc.

Bývalá největší banka na světě má daleko do dřívější slávy. Nicméně při pohledu na její finanční ukazatele si nemyslíme, že se jedná o špatnou instituci.

Má na bankovní poměry nízkou míru zadlužení s finanční pákou menší než 8. To je na banku zdravá hodnota. Ziskovost před zdaněním je na úrovni 1,2 procenta bilanční sumy. To je rovněž velmi slušná hodnota.

Hodnota vlastního kapitálu Citigroup je dvojnásobná proti předkrizovému období v roce 2007. Přesto se hodnota akcií Citigroup kvůli obrovské nedůvěře vůči finančním institucím z krize nevzpamatovala.

Hodnota akcií je stále o 88 procent nižší než před krizí v roce 2007. Největší americká banka JPMorgan Chase má hodnotu o 74 procent větší, ačkoliv má pouze o 60 procent větší zisk a jen o 12 procent větší vlastní kapitál. Citigroup se aktuálně obchoduje za 77 procent vlastního kapitálu a 12,7násobek zisku.

GRAF: Vývoj akcií Citygroup

Za posledních 15 let, v USD

Zdroj: TradeView.com