Mohlo by vás také zajímat

Hraje se o budoucnost lidstva? Ve vývoji umělé inteligence probíhají závody Čína vs. USA

Libor Akrman 25. června 2024Závod mezi USA a Čínou ve vývoji umělé inteligence a robotiky bezpochyby urychlí tempo inovací a posune hranice lidských možností.…

Nebezpečná závislost Západu na Číně. Pomocí námořní dopravy může zbytek světa „vypnout“

Robert Břešťan 19. června 2024Víc než 80 procent mezinárodního obchodu putuje po světě díky námořní dopravě. Drtivá většina zboží míří z Číny do Evropy…

Tržní postřehy z rozvinuté Asie: růst nepřinášejí stimuly, ale reformy

Redmond Wong 18. června 2024Za „ztracená desetiletí“ v Japonsku nemůže poptávka, ale limity produktivity. Čína v dohánění rozvinutých ekonomik zpomaluje, zpomaluje růst produktivity. Stimuly…

- Komentář

Finanční globalizace u konce s dechem aneb jak se mění kapitálové toky

Od počátku finanční krize před deseti lety poklesly globální toky kapitálu o dvě třetiny. Ovšem přínosy jeho zběsilého přelévání byly vždy sporné. Současný stav je tedy lépe udržitelný a nijak neomezuje globalizaci obchodu a cestování, které se krize nijak nedotkla.

Finanční globalizace se podepsala na změnách v kapitálových tocích. Zdroj: dreamstime.com

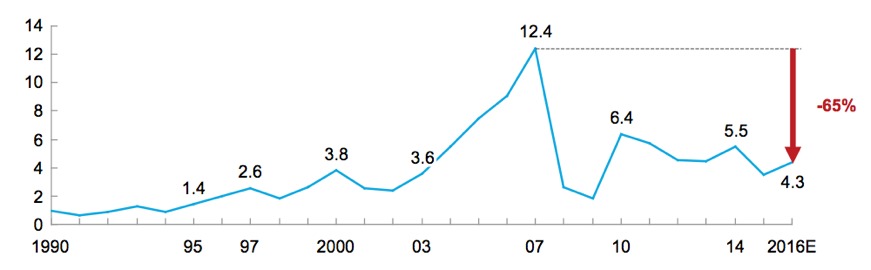

Mezi lety 1997 a 2007 objem zahraničních investic – přímých do továren i těch finančních do dluhopisů a jiných instrumentů – vzrostl z 2,6 bilionu na 12,4 bilionu dolarů (zhruba 275,8 bilionu Kč).

Banky v těchto letech následovaly své korporátní klienty a expandovaly do zahraničí vytvářením nadnárodních skupin. Zároveň si navzájem půjčovaly, diverzifikovaly vlastní portfolia a bez zásadního ohledu na hranice států financovaly zahraniční expanzi ostatních investorů.

Globální investice utržené ze řetězu

Svůj podíl na zběsilém růstu mezinárodních financí měla i makroekonomická politika ekonomik, jako jsou Německo či Čína, jejichž snaha o přebytkovou obchodní bilanci vedla k recyklování exportních zisků na globálních finančních trzích.

Dnes jsou roční toky zpátky na 4,3 bilionu dolarů (94,1 bilionu Kč), především díky poklesu přeshraničních investic evropských bank. Krize banky naučila, že mezinárodní investování stále nese řadu specifických rizik, jimž není snadné porozumět. Vrátily se tak k domácímu byznysu, který umí lépe.

Návratu do globálního rozmachu brání i regulátoři, neboť nová pravidla pro bankovní kapitál i likviditu vedou k preferenci domácích aktivit. Navíc se bankovní dohled snaží rozmotat propletence globálních vztahů a zabránit bankám ve vytváření komplexních struktur, které nejde v případě krize restrukturalizovat.

Návrat k normálu?

Dobrou zprávou je, že pokles se týká především horkých peněz do finančních instrumentů. Objem přímých zahraničních investic, které financují reálnou ekonomiku, se udržel v rámci zemí G20 na předkrizové úrovni, tedy zhruba na 180 procentech jejich hrubého domácího produktu (HDP).

Poklesly také „investice“, jež nejsou motivované ziskem, ale daňovou úsporou z přelévání zisků do daňových rájů v Lucembursku, Irsku a podobných finančních centrech.

Pokles finančních toků na třetinovou úroveň je tak spíše návratem k normálu, který stačí na udržení a prohlubování globalizace obchodu. Návrat ke stavu z roku 2007 by spíše než odstranění následků krize signalizoval možnou nestabilitu.

GRAF: Přeshraniční toky kapitálu v zemích G20

Mezi lety 1990 až 2016, v bil. USD

Zdroj: McKinsey Global Institute

Dobré a špatné globální investice

Globalizace je v jádru o volném obchodu a cestování, které lidem umožňují specializovat se na tu činnost, v níž nejvíce vynikají. To je následně zdrojem inovací a růstu životní úrovně.

Ačkoli se volný pohyb kapitálu zdá být logickým předpokladem globálního obchodu i cestování, mezi ekonomy je to kontroverzní téma.

Historicky se obchod i volný pohyb po planetě rozvíjely, i když platila relativně striktní omezení pro přesouvání peněz z jedné země do druhé. Není proto jisté, zda úplně neomezený pohyb kapitálu nepřináší více problémů než užitku.

Přímé zahraniční investice příliš sporů nevyvolávají, zvláště pokud plynou z kapitálově vybavených zemí do těch, kde kapitál chybí, a kde se tedy nacházejí ziskové příležitosti.

Kontroverzní jsou především finanční investice a přeshraniční půjčky bankám, jejichž přítok se může otočit jedním kliknutím, pokud se nálada investorů změní. To jim dává moc rychle destabilizovat malé i velké ekonomiky a rozšířit nákazu negativních šoků z jednoho konce světa na druhý.

Tento typ horkého kapitálu prokazatelně sehrál negativní roli ve všech mezinárodních finančních krizích za poslední čtyři dekády. Po každé z nich následovala snaha zabránit opakování takového scénáře, ale optimální bod, který vybalancuje přínosy i možná rizika neomezeného přelévání peněz, stále hledáme.

Konec bankovních spekulací

Nové nástroje finanční regulace bank umožňují změny v globálních tocích o něco lépe korigovat. Také renesance kapitálových omezení jako legitimního nástroje při řešení finančních krizí může bezstarostný pohyb kapitálu omezit.

Investoři si budou chvíli pamatovat zkušenosti z Islandu, Kypru či Řecka. Tam vlády odlivu části horkých peněz zabránily a donutily tak investory nést určitý podíl ztrát z finanční krize.

Nicméně nejlepší ochranou před opakováním destabilizujícího přelévání je udržování rozumné makroekonomické rovnováhy v globálním obchodu.

Pokud ubude zemí, jež systematicky vytvářejí obchodní přebytky, pak ubudou i přebytky jejich zisků z exportů, které nedokážou investovat v domácí ekonomice.

Tyto zisky se nebudou přelévat na globální finanční trhy a banky nebudou mít důvod pouštět se do zahraničních spekulací, kterým nerozumějí dost na to, aby mohly ošetřit všechna rizika.

Moc pekná analýza, kontext výstižně v kostce na pár řádcích. Zdeněk Kudrna se nezapře.