Mohlo by vás také zajímat

Proč obchodníky nezajímá bezhotovost, když Češi ji při nákupech preferují?

Radoslav Tomašiak 2. září 2022Z nedávného průzkumu vyplynulo, že sedm z deseti Čechů dává přednost elektronickým platbám před hotovostí. Nicméně ne všichni obchodníci bezhotovost…

Zbytečná hysterie: platit kartou či na internetu půjde i po půli září

Libor Akrman 13. září 2019Druhý zářijový víkend dojde k důležitým změnám u online plateb. Ty totiž budou muset být ověřeny kromě SMS i dalším…

Řešte reálný problém: web z pohledu použitelnosti, užitečnosti, účelnosti a přístupnosti

Jan Murin 26. června 2018SERIÁL O DIGITÁLNÍ TRANSFORMACI, 14. díl: Co znamenají čtyři termíny uvedené v titulku při přípravě webu či mobilní aplikace? Poradíme,…

- KOMENTÁŘ

Dveře pro nové finanční služby se otevírají aneb průvodce tajemnou PSD2

SERIÁL DIGITÁLNÍ TRANSFORMACE, 10. díl: Evropská směrnice PSD2, která platí od letošního ledna, je do jisté míry revolucí pro bankovní sektor. Na co se banky musely připravit a jaké nové finanční služby přicházejí na trh? A kam se mohou ještě dále ubírat?

Jak jsme avizovali již v minulém díle, dnešním článkem trochu odběhneme od možných cest a postupů, jak zákazníka pochopit a případně jej získat na svou stranu.

Přesto nás ale zákaznický pohled bude velice zajímat, jelikož se budeme věnovat dalšímu velmi prozákaznicky orientovanému nařízení Evropské unie – Revidované směrnici EU o platebních službách č. 2015/2366 (je účinná od 13. ledna 2018, pozn. red.), známější pod zkratkou PSD2 (Revised Payment Service Directive).

Směrnice usiluje o harmonizaci napříč finančním sektorem a o jeho otevření novým hráčům tak, aby benefitovali právě klienti finančních institucí čili prakticky úplně všichni.

V následujících několika odstavcích si shrneme, na co se banky musely připravit. Dále představíme nové služby, které díky této směrnici přicházejí na trh, a směr, kterým se mohou dále ubírat. Stejně tak si osvětlíme několik zkratek, jichž je PSD2 plná.

Otevírání dveří

Již v roce 1994 měl Bill Gates prohlásit, že zatímco bankovnictví je zapotřebí, banky nikoliv („Banking is necessary, banks are not.“). Toto je samozřejmě do velké míry i v blízké budoucnosti stále nepředstavitelné a nemožné.

Nicméně právě díky PSD2 se musí banky více otevřít okolnímu světu a vpustit tak na trh nové instituce, které mohou začít částečně přebírat nejen jejich roli. V dnešní době mají totiž například on-line platby pod kontrolou převážně karetní společnosti (Visa a Mastercard), přes něž provádíme všechny operace.

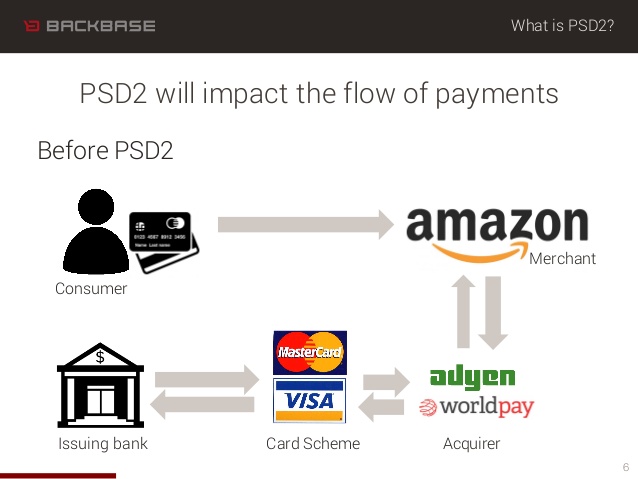

Během standardního scénáře on-line nákupu uživatel vždy po potvrzení objednávky přechází na bezpečný formulář, kde vyplní údaje o platební kartě a právě skrze tyto údaje využije možnosti uhradit potřebnou částku okamžitě.

Schéma, jak probíhaly platby předtím, než vstoupila v platnost nová směrnice PSD2. Zdroj: BackBase

Rizika spojená s případnými podvodnými operacemi a jejich likvidací pak nesou jejich poskytovatelé.

U této cesty je možné již dnes využít funkcí webových prohlížečů pro zapamatování vložených údajů, případně možnosti uložit karetní údaje, které nabízejí některé platební brány.

Silná autentizace oslabí?

V okamžiku zvolení úhrady platební kartou je ale nutné projít tzv. dvoufaktorovou autentizací (využití dvou různých způsobů potvrzení identity, nejčastěji se užívá kombinace údajů vložených do prohlížeče a dočasného kódu zaslaného SMS zprávou, pozn. red.).

Tento přístup se nazývá „silnou autentizací“, která má zaručit větší bezpečnost uživatele v on-line prostředí a je také jedním z nosných bodů PSD2, čili ji nebude možné úplně vyřadit ze hry. To však neznamená, že bychom museli nutně u každé platby lovit telefon z kapsy.

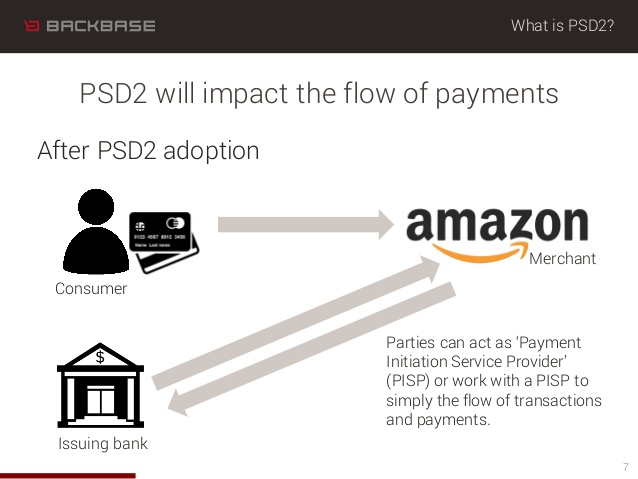

Nakupování ve světě PSD2 totiž bude obchodníkovi nabízet možnost přistoupit přímo k našemu účtu a provést potřebnou transakci.

Představte si, že budeme nakupovat na internetu, opět schválíme objednávku a zvolíme možnost on-line platby. Přesměrování tentokrát ale neproběhne na platební bránu, kam bychom vpisovali údaje z karty, ale budeme přesměrováni na rozhraní internetového bankovnictví k našemu účtu.

Přímo v něm udělíme souhlas pro obchodníkův přístup a možnost vykonávat transakce, které zadáme a platba proběhne (zde se při udělování souhlasu dá opět očekávat SMS).

Schéma, jak mohou vypadat platby po zavedení směrnice PSD2. Zdroj: BackBase

Na první pohled zde nejde o dramatickou změnu, podstatný je ale fakt, že tento souhlas budeme moci dát pouze jednou a při každé další návštěvě u daného obchodníka (např.

Amazon, Mall.cz, eBay) už budou platby probíhat automaticky.

Konec prostředníků v Čechách (i ve světě)

Důležitou změnou je také eliminace prostředníka v podobě karetní společnosti, která si z každé provedené operace bere své malé procento. Role těchto společností v on-line nákupním procesu tedy dramaticky klesne.

| Co je API? |

| Zkratka API znamená Application Programming Interface, tedy rozhraní umožňující komunikaci s aplikacemi. |

Komunikace mezi bankami a okolním světem bude probíhat pomocí veřejných API, která budou vystavovat registrovaným institucím možné pokyny pro operace nad bankovními účty.

API tedy nebude možné volat z jakéhokoli náhodného místa na internetu, ale bude se vždy muset jednat o jasně rozpoznaný zdroj takovýchto požadavků – zákazníci bank se tedy nemusejí obávat o svou bezpečnost. Tento princip se nazývá XS2A neboli „access to account“.

Samotná definice standardů pro API je ve správě EBA (European Banking Authority – Evropský orgán pro bankovnictví, pozn. red.), který vydává regulatorní technické standardy (RTS – Regulatory Technical Standards, pozn. red.) tak, aby komunikace směrem do bank a z nich udržovala jistou štábní kulturu.

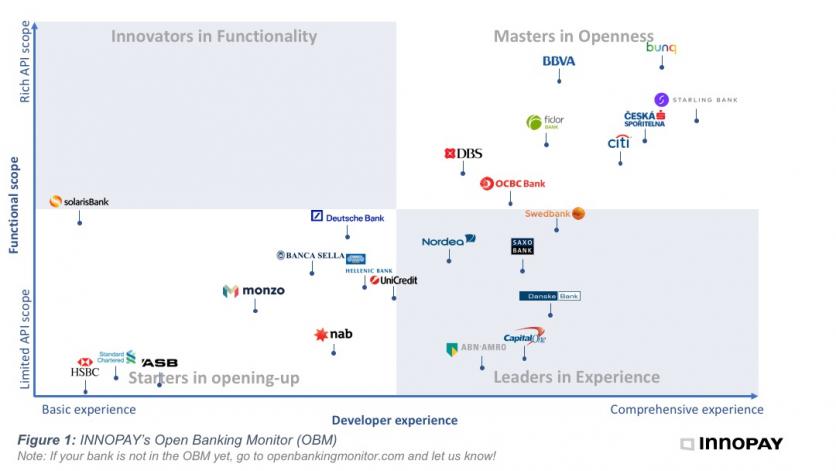

Je pak více než chvályhodné, že jedním z leaderů z pohledu otevřenosti je Česká spořitelna (dle únorového průzkumu Innopay).

Srovnání vybraných evropských bank z pohledu otevřenosti. Zdroj: Innopay

Nové role na trhu

Nabízí se tedy otázka, kdo bude moci podobné operace provádět a v jakém rozsahu. PSD2 definuje tři základní entity, které se popsaného procesu dotýkají (ano, další zkratky…).

– První z nich je PISP neboli poskytovatel služeb platební iniciace (Payment Initiation Service Provider) – lidskou řečí ten, kdo chce vydat příkaz k platbě.

Ve výše uvedeném příkladu se jedná právě například o e-shop, ve kterém si chceme koupit třeba nové oblečení. Takovýto PISP ale potřebuje protistranu, od níž bude právě žádat peníze na úhradu.

– Zde přichází na řadu další zkratka – ASPSP neboli poskytovatel platebních služeb (Account Servicing Payment Service Provider) – musí být licencovanou bankovní entitou, což sice v momentálním stavu znamená de facto pouze stávající banky, ale tato množina se velmi pravděpodobně v několika málo letech znatelně zvětší.

– Poslední z trojice je AISP neboli poskytovatel informací o účtech (Account Information Service Provider) – ten bude mít možnost sledovat stavy účtů klienta (záměrně je zde použit plurál „účtů“, jelikož v dnešní době můžeme mít přehled pouze o svých účtech v rámci jedné banky, respektive jednoho internetového bankovnictví).

Všechny tři entity samozřejmě podléhají potřebné regulaci v rámci svých domovských států.

Šance pro nováčky trhu

Princip XS2A se tedy bude vztahovat obecně a to dává šanci proniknout na místní trh novým službám, které se ve světě již vyskytují, jako jsou například aplikace monitoringu a řízení osobních financí Spendee, Mint nebo třeba Yolt, případně aplikace hlubší integrace, jako je známý PayPal.

VIDEO: Ukázka, jak funguje Spendee

Zdroj: YouTube.com

Koncoví uživatelé budou mít možnost se dívat na všechny své účty a pohyby na nich skrze jedno rozhraní a nebudou muset neustále přecházet mezi jednotlivými internetovými bankovnictvími.

Toto samozřejmě neznamená, že by podobná aktivita měla být devizou jen nových hráčů na trhu, například již zmíněná Česká spořitelna se netají tím, že by obdobné služby chtěla

poskytovat také. Dá se také očekávat, že mladší banky, jako je AirBank či Equa bank, na sebe nenechají dlouho čekat.

Karetní společnosti tedy budou zčásti nahrazeny i novými prostředníky, kteří budou chtít vybudovat robustní platformy jako reakci na komoditizaci bankovních produktů.

K čemu se to dá ještě využít?

Očekávaným využitím bude prohloubení detailu profilu klienta v okamžiku, kdy bude poptávat nějakého nového poskytovatele finančních služeb, nejčastěji se bude jednat o hodnocení klienta (scoring) při sjednávání půjčky.

Na jedné straně toto bude pro uživatele mnohem přívětivější cesta, jak předat potřebný podklad pro určení bonity (v porovnání s předáváním výpisů z účtu za posledních x měsíců).

A na straně druhé to bude mnohem relevantnější zdroj informací právě pro poskytovatele této půjčky, jelikož bude mít zaručena pravdivá data za libovolně definovaný časový údaj.

Budou banky potřebovat magnet na klienty?

Zároveň to ale je jedna z hrozeb, kterým budou banky vystaveny. Měly by reagovat retenčními procesy tak, aby jejich klienti neutíkali za (v některých případech jen zdánlivě) výhodnějšími nabídkami půjček konkurence.

Je totiž zapotřebí si uvědomit, že i přes to, že tyto operace probíhají on-line, vždy potřebují explicitní souhlas uživatele s poskytnutím přístupů. A na tuto událost se dají nastavit spouštěče procesů, které mohou pomoci udržet si daného klienta.

Další z možných cest je snaha ujmout se role AISP, kde se samozřejmě pole produktů či platforem začíná pomalu, ale jistě plnit, nicméně je stále možné rozšiřovat portfolia služeb, které tyto platformy budou reálně nabízet.

| Příklad využití AISP a PISP |

| V tomto případě by služba mohla poskytovat například syndikované platby složené z více účtů (např. 10 000 CZK z účtu u banky A + 15 000 CZK z účtu u banky B), stejně jako možnost kombinovat tyto debetní platby s částečným spotřebitelským úvěrem (kdy si například k již poskládaným 25 000 CZK z našeho příkladu přidám ještě 15 000 CZK z on-line sjednaného úvěru). |

Stejně jako u výše uvedeného scénáře s přímým souhlasem o zpřístupnění účtu PISP, je možné obdobnou platformu vložit jako mezikrok, kdy AISP bude mít přehled o všech klientských účtech a PISP se bude dotazovat u této platformy.

Podobné platformy by pak mohly také figurovat jako on-line srovnávače finančních produktů.

Jak PSD2 uchopit jako příležitost?

Závěrem je samozřejmě podstatné dodat, že všechna agenda spojená s PSD2 bude mít vliv na nárůst investic do IT, jelikož všechna výše uvedená rozhraní bude muset někdo spravovat a dále rozvíjet.

Stejně tak PSD2 přináší ještě vyšší míru komoditizace do sféry finančních služeb, a tedy produkty jednotlivých poskytovatelů budou stále zaměnitelnější a bude složitější na nich realizovat potřebnou marži.

Je proto důležité se zamýšlet nad tím, jak budovat solidní platformy, které budou fungovat jako potřebný distribuční kanál a budou přinášet hodnotu klientovi ve formě pohodlí i úspor (jako to dělá například Uber).

K tématu platformizace se dostaneme až v dalších dílech našeho seriálu. Příště se zase vrátíme ke komunikaci se zákazníkem a pohovoříme o problematice personalizace, a to nejen z pohledu toho, co nabízí, ale také co vyžaduje po samotné firmě, aby personalizace dávala v kontextu dnešní doby smysl.

PARTNEREM SERIÁLU O DIGITÁLNÍ TRANSFORMACI JE SPOLEČNOST ![]()

Dobrý den,

jedním ze zajímavých fintech projektů je Twisto. Jak funguje jsem našel kromě wikipedie možná ještě lépe vysvětleno zde – https://www.pujcka-rychla-ihned.cz/financni-sluzby/twisto/