Mohlo by vás také zajímat

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Středoevropské měny v zajetí ropy

Jan Čermák 8. dubna 2026Markantní propad ceny ropy opět potvrdil námi dříve odhadnutou silnou vazbu eurodolaru a středoevropského forexu na ceny ropy.

- KOMENTÁŘ

Nový kurzový manipulátor: dobrodružná hra polské centrální banky pokračuje

Polská centrální banka (NBP) na sebe strhává v poslední době pozornost, neboť se pustila do dobrodružných devizových intervencí proti vlastní měně.

Polská centrální banka by mohla v prvním čtvrtletí 2021 přikročit k dalšímu snížení úrokových sazeb, připustil guvernér Adam Galpiński. Zdroj: Twitter

Polská centrální banka (NBP) se na přelomu roku pustila do dobrodružných devizových intervencí proti vlastní měně. Podle aktuálních dat musela NBP nakoupit okolo 4 miliard euro do devizových rezerv, aby dočasně oslabila kurz polské měny o 2 procenta.

Oficiálně vzato se NBP nelíbí aktuální kurz zlotého proto, že údajně poškozuje oživení polské ekonomiky v těžké covidové době.

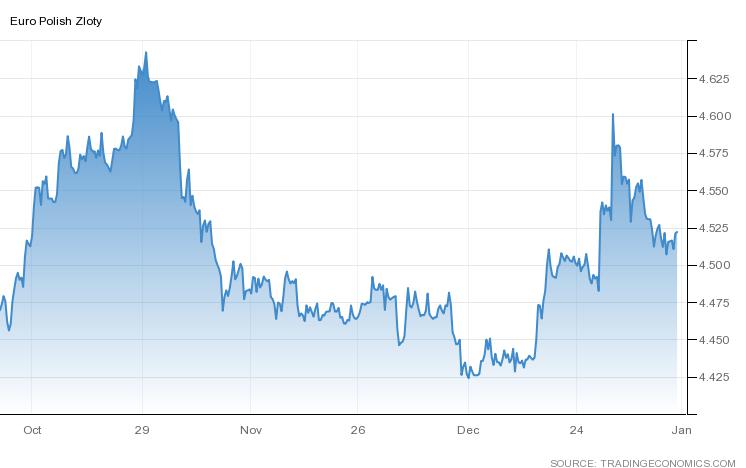

GRAF: Vývoj kurzu polského zlotého vůči euru

Za poslední 3 měsíce.

Zdroj: tradingeconomics.com

Polští centrální bankéři tedy jako jejich kolegové z ČNB v letech 2013-2016 obhajují umělé oslabování vlastní měny tím, že zemi hrozí velmi nízká inflace, kterou nelze jednoduše odvrátit dalším snížením oficiálních úrokových sazeb.

Ty jsou totiž v Polsku již od jara 2020 nastaveny na úrovni 0,1 procenta. NBP tak již zbývá jen velmi malý prostor pro jejich snížení, pokud se bude chtít záporným úrokovým sazbám vyhnout, jak vždy tvrdila.

GRAF: Vývoj základní úrokové sazby v Polsku

Za posledních 10 let, v procentech.

Zdroj: tradingeconomics.com

Odlišnost od ČNB

Dnešní situace NBP je nicméně přece jenom odlišná od té, v níž se nacházela ČNB na podzim 2013. Důvodem přitom není jen právě probíhající pandemie.

Předně, polská ekonomika se nenachází v deflačním prostředí, které by vyžadovalo tak radikální akci, jako je manipulace s kurzem domácí měn. (S cílem získat konkurenční výhodu na úroky svých obchodních partnerů.)

Za druhé, zlotý nebyl před intervencemi nikterak silný. O tom svědčí mj. i to, že Polsko v roce 2020 dosáhlo rekordně vysokého přebytku na běžném účtu platební bilance.

A za třetí, NBP již od jara loňského roku aplikuje agresivně expanzivní politiku nákupů polských vládních dluhopisů. Tím nejenže pomáhá vládě financovat obrovský deficit plynoucí z pandemického propadu ekonomiky, ale navíc dále uvolňuje měnové podmínky, neboť snižuje tržní úrokové sazby. Nepřímo tak generuje i slabší kurz měny (než za jinak stejných okolností).

VÍCE K TÉMATU:

Intervence polské centrální banky proběhla v duchu politiky “ožebrač svého souseda”

Naváže Kaczyński se staronovou vládou na polský ekonomický zázrak uplynulých let?

Bude Polsko snižovat úroky?

Co tedy od NBP očekávat dále v situaci, kdy zlotý dnes již prakticky smazal ztráty způsobené prosincovými intervencemi?

Guvernér polské centrální banky Glapinsky indikoval, že snížení úroků může přijít teprve v momentě, kdy centrální banka pod dojmem třetí pandemické vlny bude muset revidovat inflační výhled směrem dolů.

V tomto kontextu to na okamžité sražení sazeb na nulu nevypadá. Třetí vlna totiž v Polsku ještě nepropukla a příští inflační zpráva má být na stole až v druhé půlce března.

Pokud zlotý bude dále zpevňovat (EUR/PLN půjde pod 4,50), budou muset centrální bankéři přijít s dalšími intervencemi. Přitom se budou muset modlit, aby se hráči na trhu NBP dostatečně obávali.

V opačném případě totiž mohou devizové rezervy nabobtnat do obrovských rozměrů a polská centrální banka bude nakonec donucena k dalším nestandardním krokům (třeba i záporným úrokovým sazbám).

Z pohledu našeho výhledu pro zlotý to každopádně znamená, že apreciace zlotého spojená s postupným ústupem pandemie v tomto roce se odkládá minimálně o půl roku.