Mohlo by vás také zajímat

Středoevropské měny v zajetí ropy

Jan Čermák 8. dubna 2026Markantní propad ceny ropy opět potvrdil námi dříve odhadnutou silnou vazbu eurodolaru a středoevropského forexu na ceny ropy.

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

I od Trumpa se lze učit aneb o citlivosti středoevropských měn na výkyvy cen ropy

Jan Čermák 24. března 2026Aktuální konflikt na Blízkém východě včetně výroků prezidenta USA Donalda Trumpa představuje z makroekonomického a tržního hlediska studijně velmi atraktivní…

- KOMENTÁŘ

Co brání koruně v dalším posilování, když jí ČNB i domácí makrostatistiky jdou na ruku?

Jedním problémem je vývoj evropského průmyslu. Vážnějším problémem pro korunu je však růst globálních inflačních tlaků, které tlačí vzhůru dolarové sazby a posilují americký dolar.

Ilustrační foto: Mince jedné koruny a jednoho eura. Zdroj: iStock

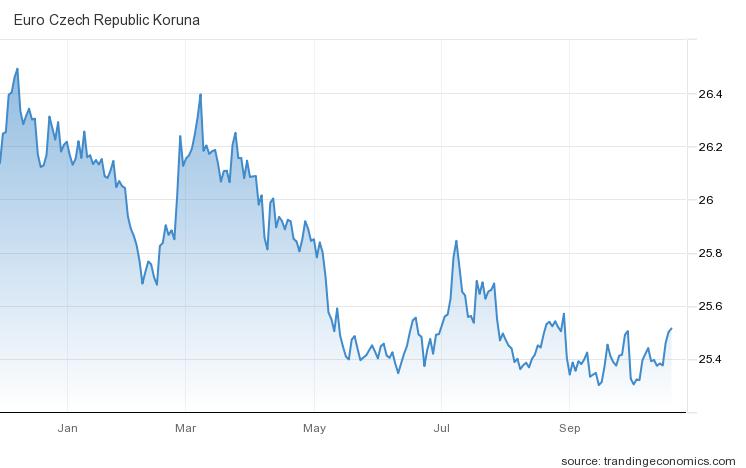

Česká koruna nebyla v posledních dvou týdnech schopna ocenit další nárůst domácí inflace ani novou sérii jestřábích komentářů z České národní banky (ČNB). Ty sice poslaly dál vzhůru krátký konec výnosové křivky – dvouletý český swap se pohybuje nad třemi procenty a výnosové rozpětí oproti eurovým sazbám zdolalo 3,5 procentního bodu.

Česká koruna však současně s tím zařadila zpátečku a vrátila se nad 25,50 koruny za euro – úroveň, kde se pohybovala před zářijovým zasedáním ČNB.

To je varovné znamení, které nás pravděpodobně přinutí přehodnotit náš pozitivní výhled na korunu minimálně do konce .

GRAF: Vývoj koruny vůči euru

Od začátku letošního roku do současnosti (20. října 2021)

Zdroj: tradingeconomics.com

Proč koruna nedovede vyšší domácí sazby zužitkovat?

Jednak proto, že souběžně s nimi přichází z evropského průmyslu špatné zprávy o přetrvávajících výpadcích v subdodávkách. Omezení výroby v českých automobilkách tak pravděpodobně povede k přehodnocení výhledů na český růst v tomto a na začátku příštího roku směrem dolů.

VÍCE K TÉMATU:

Očima ekonoma: Proč má koruna letos to nejlepší za sebou a už moc neposílí?

Česká inflace: tentokrát je to jiné

Komu škodí strach z inflačních tlaků ve světě?

Globální inflační tlaky

Vážnějším problémem pro korunu je však růst globálních inflačních tlaků, které tlačí vzhůru dolarové sazby a posilují americký dolar. Ten pak jako magnet vysává kapitál z rizikovějších lokalit, včetně středoevropských měn.

Na druhou stranu není namístě korunu odepisovat. Ve střednědobém horizontu dál věříme v pokračující zisky. Zaprvé kvůli nízké zajištěnosti exportérů, zadruhé kvůli rostoucí atraktivitě forwardových kurzů pro exportéry (přes vyšší úrokový diferenciál) a zatřetí protože ČNB si v tuto chvíli nepřeje slabou korunu.

Pokud by česká měna slábla, znamenalo by to pravděpodobně ještě rychlejší růst domácích sazeb. A také zřejmě vyšší pravděpodobnost, že by ČNB začala na trhu rozpouštět výnosy z devizových rezerv.

Hlavním rizikem pro korunu je bezesporu další nárůst globálních inflačních tlaků, a to do takové míry, že by vedlo k přehodnocení politiky i Evropskou centrální banku.