Mohlo by vás také zajímat

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

22. 5. 2026 – Workshop Výzvy mezinárodního zdanění

Redakce 23. dubna 2026Již XVII. ročník s aktuálními tématy mezinárodního zdanění pořádá Centrum daňových studií při Katedře obchodu a financí Provozně ekonomické fakulty…

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

- ANALÝZA

Hypoteční sazby nad 6 procent? Kvůli válce v Íránu na levné hypotéky zapomeňte

Sazby hypoték v Česku mohou kvůli Íránu rychle narůst nad 6 procent, bankám totiž prudce zdražují zdroje. Prudce rostou i náklady půjčování české vlády – úrok na desetiletých půjčkách dnes citelně přeskočil hranici 5 procenty, poprvé za více než tři roky

Růst cen nemovitostí spolu s přísnějšími hypotékami by měl "ochladit" český realitní trh. Zdroj: Pxabay

Vidina levnějších hypoték se vzdaluje. Důvodem je prudký nárůst cen zdrojů k jejich krytí pro banky v Česku k jejich krytí. Dobře to dokládá graf Bloombergu níže.

Když byla cena zdrojů bank naposledy tak vysoká jako dnes, činila průměrná sazba hypoték dle Swiss Life Hypoindexu zhruba 6,3 procenta (dnes činí 4,9 procenta). Tyto desetileté korunové swapy úrokových měr nyní vykazují nejvyšší sazbu za více než tři roky.

GRAF: Vývoj ceny zdrojů krytí bank v Česku

Za poslední dva roky, v procentech.

Zdroj: Bloomberg

Dramaticky narůstají ruku v ruce s růstem dalších dlouhodobých sazeb v Česku. Tedy s nárůstem výnosů desetiletých vládních dluhopisů (viz spodní graf Bloombergu níže). Ty dnes rovněž pokořily více než tříleté maximum – a dosáhly úrovně takřka 5,3 procenta.

GRAF: Vývoj výnosů českých 10letých vládních dluhopisů

Za poslední dva roky, v procentech.

Zdroj: Bloomberg

Sazby na českém dluhu i na swapech bank narůstají. Důvodem je obava investorů kvůli válce v Perském zálivu z citelně vyšší inflace. Žádají proto právě vyšší úrok, který by jim ji dostatečně pokryl.

Otočí ČNB sazební kormidlo

Trh od zahájení úderu na Írán výrazně přehodnotil své sázky na další vývoj úrokových sazeb České národní banky. (což jsou sazby krátkodobé – základní sazba ČNB je dvoutýdenní, na rozdíl od výše zmíněných výnosů desetiletých dluhopisů nebo sazeb desetiletých swapů).

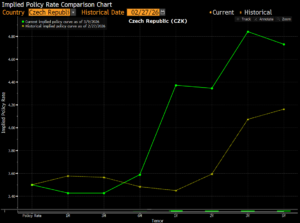

Základní sazba by podle něj měla v ročním horizontu vystoupat z nynějších 3,5 procenta na 4,25 procenta, nebo dokonce 4,5 procenta (viz graf níže: zelená křivka).

Trh tedy nyní míní, že ČNB bude muset takovýmto zvýšením sazeb krotit zvýšené inflační tlaky. Tedy tlaky vyvolané zejména růstem cen zemního plynu a ropy, jejichž je Česko čistým dovozcem.

Těsně před zahájením úderu na Írán trh čekal letošní stabilitu úrokových sazeb ČNB, s tou základní setrvávající na úrovni 3,5 procenta (viz graf: žlutá křivka).

GRAF: Srovnání odhadu vývoje základní sazby ČNB před zahájením úderu na Írán a po něm v horizontu 1 až 5 let

Zdroj: Bloomberg

Související vzestup tržních úrokových sazeb, včetně zmíněných výnosů dluhopisů vlády ČR, znamená, že tuzemské domácnosti musí přehodnotit své úvahy o možném letošním zlevnění hypoték. Za stávající situace je jejich výraznější zlevnění prakticky vyloučené. Další výraznější a trvalejší růst výnosů dluhopisů, nastane-li, naopak může vést ke zdražení hypoték.