Mohlo by vás také zajímat

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Odchodem Spojených arabských emirátů z kartelu k poklesu ceny ropy nedojde. Alespoň ne hned, shodují se odborníci

Libor Akrman 5. května 2026Spojené arabské emiráty opustily Organizaci zemí vyvážejících ropu (OPEC) i širší skupinu těžařů OPEC+. Podle emirátského ministerstva energetiky to zemi…

Zavřený Hormuzský průliv nevadí. Saúdové vydělávají na ropě víc než před válkou v Íránu

Lukáš Kovanda 4. května 2026Válka v Perském zálivu má nečekaného vítěze. Saúdská Arábie na vývozu ropy vydělává více než před ní, i při zavřeném Hormuzu.

- ANALÝZA

Záporné sazby na věčné časy aneb čeká Evropu japonský scénář?

Nulové či záporné úrokové sazby, kvantitativní uvolňování, anemický ekonomický růst a velmi nízká inflace. To je realita japonské ekonomiky posledních dvou dekád. V uplynulých letech přitom velmi podobný příběh zažívá i Evropa, která i přes urputnou snahu centrální banky ne a ne opět nastartovat solidní ekonomický růst. Hrozí, že Evropa bude kráčet v japonských šlépějích?

Zdroj: Pixabay")

Koncem 80. let všichni oslavovali Japonsko jako ekonomickou velmoc, která brzy usedne na trůn uvolněný Spojenými státy. (Ilustrační foto) Zdroj: Pixabay

Evropa v posledním desetiletí prochází nepříliš šťastným obdobím. Ačkoliv se starému kontinentu podařilo dostat se po krizi z nejhoršího, prostředí nízké inflace, úrokových sazeb i ekonomického růstu se stalo novým normálem.

Vývoj v Evropě tak až nebezpečně připomíná smutnou realitu japonské ekonomiky, tzv. japanifikaci, jak uvádí server think.ing.com.

Vzestup a pád

Vše začalo v průběhu druhé poloviny osmdesátých let, kdy Japonsko prošlo solidním ekonomickým boomem. Díky uvolněnému úvěrování, nízkým úrokovým sazbám a všudypřítomnému optimismu zažily japonské akcie i nemovitosti v letech 1985–1989 skutečně raketový růst.

Akciový index tokijské burzy Nikkei 225 v tomto období posílil na více než trojnásobek, z úrovně okolo 12 000 bodů v lednu 1985 až k hladině 39 000 bodů na konci roku 1989.

GRAF: Vývoj japonského indexu Nikkei 225

Od roku 1985 do současnosti, v bodech

Zdroj: tradingeconomics.com

Následně však akciová i nemovitostní bublina splaskla a tamní burza zažila dlouhotrvající sestupný trend, kdy ani po dlouhých třiceti letech tamní trh nepokořil tehdejší maxima. Japonský bankovní sektor musel po splasknutí bubliny čelit záplavě úvěrů se selháním (non-performing loans – NPL, pozn. red.).

Tamní centrální banka (BoJ) v průběhu devadesátých let postupně uvolňovala svou měnovou politiku, až se v roce 1999 dostala se základní úrokovou sazbou úplně na nulu.

V roce 2001 dokonce v zájmu nastartování inflace a ekonomického růstu BoJ spustila kvantitativní uvolňování. Inflaci však japonští centrální bankéři vzývali marně.

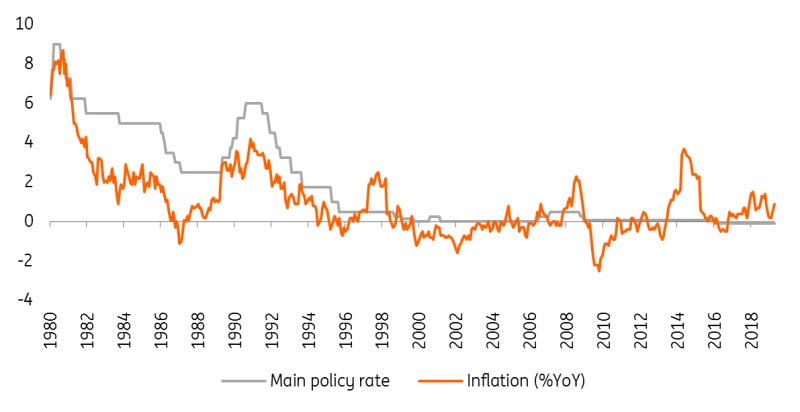

GRAF: Vývoj hlavní úrokové sazby a meziroční míry inflace

Od roku 1980 do současnosti, v procentech

Zdroj: thing.ink.com

Neúčinné kejkle Bank of Japan

Centrální bankéři využívali a stále využívají na podporu japonské ekonomiky skutečně nekonvenční opatření. Skoupili totiž již přes 40 procent japonského státního dluhu.

Není tak divu, že desetiletý japonský dluhopis nese do splatnosti záporný výnos. Zároveň je Bank of Japan významným akcionářem na tamním akciovém trhu, drží téměř pět procent jeho tržní kapitalizace a patří mezi deset nejvýznamnějších akcionářů hned u poloviny firem zalistovaných na tokijské burze.

Pokud by toto číslo narůstalo, může centrální banka svými kroky zadělávat na skutečně významný problém. Dochází totiž v podstatě k plíživému znárodňování tamního akciového trhu, což z principu snižuje jeho efektivitu.

VÍCE K TÉMATU:

Spása evropské ekonomiky od ECB: ještě nižší sazby a nový odkup dluhopisů

Co si myslí o jmenování Christine Lagardeové do čela ECB odborníci?

Z čela MMF do čela ECB. Co čekat od Lagardeové, která nahradí Draghiho?

Cílem centrální banky totiž není, na rozdíl od soukromých investorů, dosahování zisku. To může vytvářet velmi nezdravé prostředí, kdy firmy ztrácí motivaci chovat se hospodárně.

Fakt, že centrální banka nakupuje akcie, totiž odporuje základním principům kapitalismu, tedy že výrobní prostředky jsou v soukromém vlastnictví.

Nepříjemné vedlejší účinky

Nulové, či dokonce záporné úrokové sazby jsou komunistickou utopií moderního kapitalismu – přináší totiž možnost financování prakticky čehokoliv s velmi nízkými náklady.

Vytrácí se tak efekt vzácnosti zdrojů, které neproudí jen do těch nejziskovějších projektů. Naopak levné peníze umožňují přežití i takovým firmám, které by se v rámci klasických podmínek nebyly schopné financovat.

Nemluvě o tom, že celý tento proces vede k poklesu motivace k inovacím a efektivnímu chování, naopak jde o podhoubí pro přežívání nejrůznějších zombie firem, což snižuje dlouhodobý růst celé ekonomiky.

Problém je, že i přes masivní podporu japonská ekonomika vykazuje velmi anemický růst. Otázka tak je, zda má provádění tak uvolněné měnové politiky vůbec smysl a celé snažení centrální banky nepřináší více škody než užitku. Záporné úrokové sazby totiž deformují celý finanční systém za pouze omezeného pozitivního efektu.

GRAF: Vývoj japonského HDP

Od roku 2010 do současnosti, v procentech

Zdroj: tradingeconomics.com

Nápadná podobnost nejen v rámci vysokého zadlužení

Od poslední krize ekonomický vývoj v eurozóně až nápadně připomíná japonský model.

Záporné úrokové sazby se staly novým normálem, stejně tak nízký růst, nízká inflace či problematická demografie a vysoké zadlužení.

Zatímco dnes dosahuje japonský státní dluh téměř 240 procent HDP, zadlužení eurozóny je na tom podstatně lépe, aktuálně představuje přibližně 88 procent HDP.

Některé země jako Řecko, Itálie či Portugalsko však mohou být ohnisky budoucích problémů. Pokud navíc politici dají na volání centrálních bankéřů po fiskální expanzi, můžeme čekat další růst veřejného dluhu.

Problematická demografie

Společným jmenovatelem obou regionů je demografický problém. Evropa i Japonsko stárne, což s sebou logicky nese slabší ekonomický růst. Ekonomicky neaktivní důchodce totiž zpravidla šetří a příliš nespotřebovává, na rozdíl od mladé generace, která si často na úvěr pořizuje bydlení, automobily a obecně utrácí daleko více.

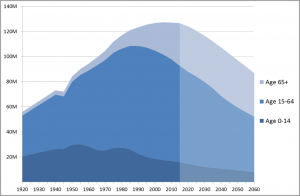

Japonsko je na tom v tomto ohledu o něco hůře než Evropa, jde dokonce o zemi s nejstaršími obyvateli na světě. Od devadesátých let výrazně vzrostl podíl osob ve věku nad 65 let na současných 27 procent.

Zároveň podle aktuálních predikcí by se měl celkový počet obyvatel v Japonsku snížit v příštích čtyřiceti letech o 25 procent. Eurozóna jde v tomto ohledu bohužel stejným směrem, kdy podíl ekonomicky aktivního obyvatelstva od roku 2009 klesá.

Tento trend by měl pokračovat navzdory imigraci. To logicky povede k tomu, že vykazovat vysoká tempa růstu bude těžší a těžší.

GRAF: Ubývání japonské populace

Jde o demografickou projekci japonské populace od roku 1920 do roku 2060 (příštích 40 let je projekce), v mil. lidí.

Zdroj: en.wikipedia.org

Měnová politika ve slepé uličce?

Pohled na vývoj v Japonsku naznačuje, že období velmi uvolněné měnové politiky v eurozóně nemusí být jen přechodnou nestandardní periodou. Naopak může postupně přerůst ve vleklý problém, ze kterého není cesty zpět.

Japonsko se totiž dostalo do fáze, kdy by výrazný nárůst úrokových sazeb znamenal katastrofu pro veřejné finance, neboť financovat enormní zadlužení vzniklé vleklou fiskální expanzí by ve standardním ekonomickém prostředí nebylo vůbec jednoduché.

Nechtějme být poslem špatných zpráv, ale v budoucnu se i Evropa musí připravit na to, že období výrazného ekonomického růstu má již za sebou. To by si měli uvědomit i bankéři ECB, kteří neustále vytrvale lpějí na svém inflačním cíli.

Vzhledem k technologickému pokroku je však logické, že ceny nerostou jako dřív. Stačí se podívat na trh s automobily, elektronikou a dalšími výrobky, které díky vyšší efektivitě a robotizaci dokážeme vyrobit levněji.

Proto je kult inflačního cíle, pro jehož splnění jsou centrální banky schopny udělat prakticky cokoliv, přinejmenším přitažený za vlasy.

Nic není nekonečné, ani ekonomický růst

Navíc vyspělá Evropa již dosáhla takové úrovně, z níž je další razantní růst jen velmi složitý. A to i vzhledem ke struktuře ekonomiky starého kontinentu, v jejímž rámci prakticky úplně chybí technologický sektor, který je hlavním tahounem světového růstu v posledních letech.

Abychom však celou úvahu zakončili alespoň trochu pozitivně, je nutné si připustit, že spotřeba materiálních statků má své hranice a nikdo si nechce kupovat druhý oběd nebo čtvrté auto do rodiny.

A pokud má být Japonsko oknem do budoucnosti Evropy, nejde o zase tak tragický pohled. Země vycházejícího slunce se těší dlouhodobě nízké nezaměstnanosti a nadprůměrným příjmům obyvatel v rámci zemí OECD.

Navíc kvalitu vzdělávacího systému nebo úroveň bezpečnosti mu může většina vyspělých zemí jen závidět. Ekonomický růst zkrátka není vše.