Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

- KOMENTÁŘ

Kdo za to mohl? Kdo je vinen? O příčinách finanční krize poprvé

SERIÁL 2. DÍL: Finanční krize, která vypukla před deseti lety v USA, měla celou řadu příčin. Pojďme se podívat, které to byly. Některé z nich si rozebereme podrobněji.

Na rozdíl od mnohých předchozích krizí tato nepropukla v rozvojových zemích, ale v nejvyspělejší ekonomice světa.

Rozšířila se z relativně malého segmentu tzv. subprime hypoték do celé sféry finančních trhů (subprime hypotéky jsou dražší hypotéky poskytované těm, kdo chtějí vlastnit dům či byt, ale kvůli nedostatečné finanční bonitě nemohou dostat klasický hypoteční úvěr, pozn. red.).

Mezi hlavní příčiny můžeme zahrnout:

- Dlouhodobě nízké úrokové sazby

- Úvěrová expanze

- Dlouhodobý chronický deficit platební bilance USA

- Dlouhodobý nesoulad mezi úsporami a investicemi v USA

- Vznik nových finančních instrumentů a s tím související problémy s účetnictvím

- Neustálý tlak na management bank, aby vykazovaly převážně krátkodobé zisky

- Rozvoj finanční páky (tzv. leverage effect)

Pojďme se tedy podívat na jednotlivé příčiny zblízka.

1. Dlouhodobě nízké úrokové sazby

Americký a do jisté míry i světový růst byl do roku 2007 založen na rozsáhlé úvěrové expanzi. Když v roce 2000 splaskla spekulativní bublina dot.com, Fed reagoval snížením základní úrokové sazby, aby zabránil recesi a podpořil tak americkou ekonomiku.

Mezi červencem 2000 a zářím 2001 došlo ke snížení základní úrokové sazby z původních 6,5 procenta na 3,5 procenta. Po teroristickém útoku na Spojené státy americké v září 2001 se Fed rozhodl pro další snižování základní úrokové sazby, a to až na 1 procento v roce 2003, což byla nejnižší hodnota od července roku 1958.

GRAF: Vývoj základní úrokové sazby v USA

Od roku 1990 do současnosti, v procentech

Zdroj: Tradingeconomics.com

Pokles základní úrokové sazby měl za následek i pokles sazeb u hypotečních a spotřebních úvěrů.

Tato politika levných peněz způsobila rozsáhlou vlnu investiční aktivity, která sice vedla k oživení na burze, ale vedla i k růstu objemu spotřebních a hypotečních úvěrů.

Levné úvěrové peníze sice ekonomice pomohly překonat její problémy, ale na druhou stranu zapříčinily vznik další bubliny, tentokrát na trzích s nemovitostmi.

2. Úvěrová expanze

Tento problém je spjat s řadou vedlejších problémů, které s hypotečními úvěry úzce souvisejí. V roce 1999 prezident Bill Clinton zrušil Glass-Steagallův zákon a nahradil jej zákonem „o modernizaci finančních služeb“.

Světlo světa tím spatřily hypoteční instituce Fannie Mae a Freddie Mac, což jsou dva největší poskytovatelé financí na hypotéky ve USA. Tyto dvě společnosti vlastní nebo garantují téměř polovinu všech hypotečních úvěrů, které byly v USA vydány.

Objem spotřebních úvěrů rostl mezi lety 2000-2007 o více než 6 procent ročně. Největší nárůst byl ovšem zaznamenán v oblasti hypotečních úvěrů.

Díky klesajícím úrokovým sazbám klesaly i sazby u hypotečních úvěrů, což činilo měsíční splátky levnějšími. Hypoteční úvěry se tak staly dostupnými pro širší okruh obyvatelstva.

Jak úrokové sazby nepřetržitě klesaly, rostlo celkové zadlužení domácností. Míra hypotečního zadlužení se u domácností mezi lety 2000-2008 zvýšila o celých 118 procent.

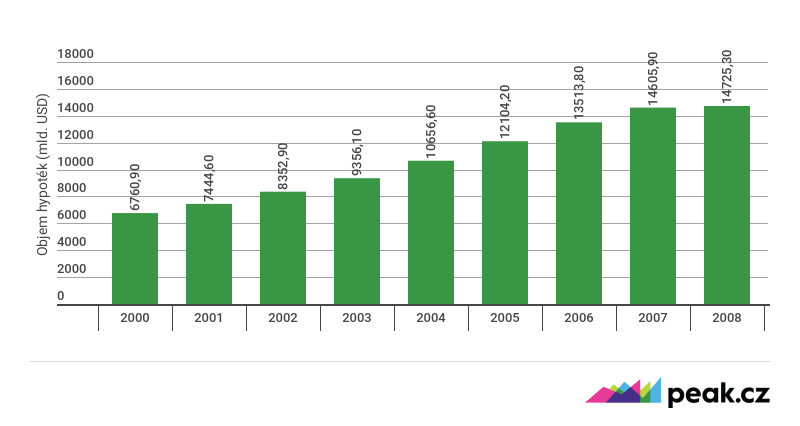

GRAF: Vývoj objemu hypoték v USA před krizí

V letech 2000 až 2008, v mld, USD

Zdroj: Fed, Comsense

Míra růstu hypotečních úvěrů poskytnutých domácnostem byla mezi lety 2000-2006 stabilně mezi 10-12 procenty ročně.

Velice oblíbenými se staly tzv. adjustable-rate mortgages, neboli ARM, což jsou hypoteční úvěry s nastavitelnou úrokovou sazbou. Odhaduje se, že přibližně 80 procent amerických hypotečních úvěrů vydaných mezi lety 2000-2007 bylo právě typu ARM.

Neustále nízko udržované sazby zapříčinily, že na hypoteční úvěr dosáhl téměř každý.

V USA neexistují občanské průkazy (Američané zpravidla pro prokázání totožnosti používají řidičský průkaz (Drivers Licence), pozn. red.), ani právní statut trvalého bydliště. Jako doklad totožnosti se používá daňové identifikační číslo nebo řidičák. Obojí není obtížné získat.

Proto tvořili obrovskou poptávku po nemovitostech mnohdy i ilegální přistěhovalci. Jen v roce 2000 bylo poskytnuto 375 tisíc hypoték, z nichž bylo později 73 tisíc klasifikovaných.

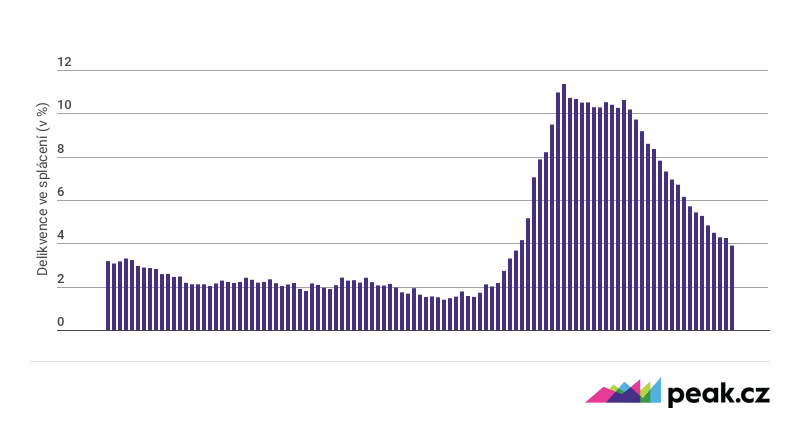

GRAF: Delikvence splácených hypoték v USA

V letech 2000 až 2008, v procentech

Zdroj: Fed

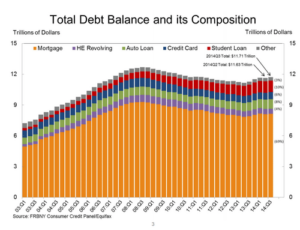

Jelikož se měsíční splátky hypotečních úvěrů zdály velice levné a výhodné, lidé nepoužívali hypoteční úvěry pouze pro financování koupě nové nemovitosti, ale peníze z hypotečních úvěrů používali i na jiné účely, například na splácení spotřebitelských dluhů a dluhů na kreditních kartách.

Mezi lety 2005-2008 vlastnila typická americká domácnost až 13 kreditních karet, kdy dvě třetiny držitelů těchto karet mělo zápornou bilanci.

Celková pasivní bilance kreditních karet dosahovala ke konci roku 2005 sumy 838 miliard dolarů. Průměrný dluh na jednoho držitele karty tak byl v roce 2005 přibližně 4 950 dolarů.

GRAF: Vývoj a struktura zadlužení amerických domácností

Od roku 2003 do roku 2014, v mld. USD

Zdroj: FRBNY

Úvěrovému boomu napomohla i laxnost v dodržování předepsaných standardů v poskytování spotřebních a hypotečních úvěrů. Banky začaly úvěrovat i rizikové klienty, mnohdy bez patřičné dokumentace o výši ročního příjmů nebo bez zajištění zástavy.

Podle závěrečné zprávy komise vyšetřující příčiny krize (Financial Crisis Inquiry Commission) bylo mezi lednem 2006 a červnem 2007 z celkového počtu 900 tisíc poskytnutých hypotečních úvěrů téměř 46 procent nestandardních, tzn., že neodpovídaly předepsaným standardům pro poskytování hypotečních úvěrů.

Analýza komise dále zjistila, že téměř 28 procent z těchto nestandardních úvěrů nedodrželo ani základní pravidla pro poskytnutí hypotečních úvěrů, jako jsou například doklady o výši příjmů nebo právě zmíněné ověření totožnosti.

Nakonec více než 39 procent z těchto nestandardních hypotečních úvěrů bylo sekuritizováno a rozprodáno investorům do celého světa.

Hodnota nemovitosti nemůže jít pod výši úvěru

Tento pokles v důrazu na prvotřídnost úvěrů byl způsoben mylnou představou, že hodnota zástavy v podobě nemovitosti, která zajišťovala poskytnutý úvěr, neklesne. Trh byl přesvědčen o tom, že ceny nemovitostí budou růst neustále a hodnota zástavy tudíž vždy pokryje hodnotu dosud nesplaceného dluhu.

Tato laxnost v dodržování standardů dala vzniknout právě tzv. subprime hypotečním úvěrům, tedy nestandardním hypotečním úvěrům poskytovaným žadatelům s nízkými příjmy a nízkým úvěrovým ratingem.

Podíl subprime hypotečních úvěrů na celkovém počtu poskytnutých hypotečních úvěrů zůstával do roku 2004 pod 8 procenty. V roce 1994 byl podíl těchto hypotečních úvěrů pouhých pět procent, což v reálu činilo zhruba 35 miliard dolarů.

Od roku 2004 ovšem jejich podíl meziročně rostl. V roce 2004 již subprime hypoteční úvěry dosahovaly 18 procent z jejich celkového počtu a v roce 2006 to bylo již více než 20 procent v celkové hodnotě 618 miliard dolarů.

Sečteme-li všechny druhy tzv. non-prime hypotečních úvěrů, dostaneme v roce 2006 celkovou hodnotu 1,55 bilionů dolarů. Vyjádřeno podílem na celkovém počtu hypotečních úvěrů, v roce 2006 činily non-prime hypoteční úvěry plných 51 procent z celkového počtu poskytnutých hypotečních úvěrů.

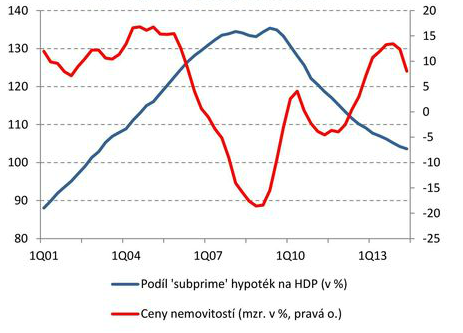

GRAF: Podíl subprime hypoték na HDP vs. ceny nemovitostí

Od roku 2001 do roku 2013, ceny (pravá osa Y) i podíl (levá osa Y) jsou vyjádřeny v procentech.

Zdroj: ČNB

Problematika ohledně vlastnění domu v USA se dostala až tak daleko, že mnoho lidí vnímalo vlastnictví domu nebo bytu spíše jako občanské právo než výsadu.

Hlavně že mám úvěr…

| SERIÁL O FINANČNÍ KRIZI |

| 1. DÍL: Deset let od vypuknutí globální finanční krize. Jaké byly počátky? |

To ovšem nic nemění na skutečnosti, že s tím jak byly sazby neuvěřitelně nízko a úvěry levné, se lidé zadlužovali stále více a více. Úvěry si lidé brali mnohdy bezmyšlenkovitě, bez čtení smluvních podmínek a mnohdy i bez valné znalosti angličtiny.

Pro udělení úvěru již nebylo rozhodujícím faktorem to, zda je klient schopen úvěr splácet, ale to, jak ho bankéř dokáže rychle a obratně prodat třetí straně. Tím se vyvinul proces zvaný sekuritizace, jehož princip – zjednodušeně řečeno – spočívá v přenesení rizika na třetí stranu.

Při sekuritizace dochází k transformaci dluhu na cenný papír, který se označuje jako strukturovaný a může být prodáván dál jako investiční produkt.

Tyto dluhové cenné papíry, označované jako CDO (Collaterizalized debt obligations neboli „zajištěná dluhová obligace“) nebo CDS (Credit default swaps, úvěrový derivát, který slouží k přenosu úvěrového rizika mezi dvěmi protistranami), se následně prodávaly do celého světa v domnění, že riziko je diverzifikováno, pokud se cenné papíry rozptýlí po celém světě.

To byl důvod, proč se úvěry mnohokrát poskytovaly i naprosto nemajetným občanům. Věřilo se totiž, že ceny nemovitostí jsou dostatečně vysoké na to, aby případný prodej těchto nemovitostí zaplatil nesplacený úvěr.

Problém ovšem nastal ve chvíli, kdy se Fed rozhodl úrokové sazby zvýšit. Ceny úvěrů se najednou zvedly do takové výše, že mnoho lidí zjistilo, že jejich příjmy jsou nižší než jejich splátky. Došlo tedy k hromadné platební neschopnosti a k prodejům domů, což mělo ovšem neblahý vliv na ceny nemovitostí, které začaly rázem klesat…

V příštím díle si podrobněji rozebereme i další příčiny finanční krize.

Kdože může za finanční krizi? Lodivodi kapitálu a systém podvodu jménem finančnictví, nikdo jiný. Pokud je totiž oběživo emitováno jen, pouze a výhradně jako úvěr, navíc úročený úvěr, nemůže to skončit jinak než krizí a krachem. Jinými slovy – půjčujete si milion. Banka vyrobí z vašeho slibu vše vrátit i s úrokem milion a vloží vám jej na účet. Vrátit však máte za dvacet let milion osm set tisíc. Čili o osm set tisíc víc, než jste si půjčili, osm set tisíc, které ovšem banka nevyrobila, tedy osm set tisíc, které neexistují. Možná, když budete mít kliku, těch osm set tisíc navíc seženete, páč si jiní do pasti chycení jednotlivci, rodiny, firmy nebo státy budou půjčovat a banky vyrobí další peníze. Jenže pokaždé, když je vyrobí, tak k tomu vytvoří i požadavek na vrácení dalšího úroku, tedy gigantického a donekonečna rostoucího objemu peněz, které nikdy nebyly a nebudou vyrobeny. Tato žbruda zvaná finanční systém z nás všech dělá nesvéprávné otroky. Kdykoli kdokoli utáhne kohouty, tedy např. zpomalí poskytování nových úvěrů ať už vyvoláním obav nebo prostým befelem centrální banky způsobí krizi, to jest nedostatek nově chrlených peněz k splácení starých úroků. Výmysly typu „nemovitostní bublina“ nebo „rizikové cenné papíry“ nebo „nízká finanční gramotnost“ jsou pofiderní módní výšplechty rádoby ekonomů a jsou xmíchu! I kdybychom byli všichni finančními génii, tento systém zlomí vaz stejnému procentu populace, jako kdybychom byli všichni finančními idioty.