Mohlo by vás také zajímat

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

Bitcoinový gambling Aleše Michla pokračuje

Libor Akrman 5. května 2026Guvernér České národní banky Aleš Michl na konferenci Bitcoin 2026 v Las Vegas otevřeně obhajoval zařazení bitcoinu do devizových rezerv…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- Analýza

Rekordně nízké výnosy: jak si vedou podílové fondy českých státních dluhopisů?

Státní dluhopisy České republiky nesou v současné době jedny z nejnižších výnosů na světě. Investují do nich však i drobní investoři, například přes otevřené podílové fondy. Jaká je jejich výnosnost, když jsou sazby na rekordních minimech? Otevřené podílové fondy (OPF) zaměřené na české státní obligace těžily v uplynulých letech především z rostoucích cen dluhopisů. Na jejich výkonnosti se […]

Ilustrační foto: Finanční trhy, indexy, obchodování, akcie. Zdroj: pixabay.com

Státní dluhopisy České republiky nesou v současné době jedny z nejnižších výnosů na světě. Investují do nich však i drobní investoři, například přes otevřené podílové fondy. Jaká je jejich výnosnost, když jsou sazby na rekordních minimech?

Otevřené podílové fondy (OPF) zaměřené na české státní obligace těžily v uplynulých letech především z rostoucích cen dluhopisů.

Na jejich výkonnosti se tak aktuální situace podepsala spíše pozitivně. Alespoň prozatím…

Státní dluhopisy: kdo neriskuje, „nevyhraje“

Státní dluhopisy vyspělých evropských zemí jsou vnímány jako jedny z nejbezpečnějších aktiv. V současné době rekordně nízkých úrokových sazeb ovšem nesou velmi nízké výnosy, výjimkou nejsou ani výnosy záporné. Ani dluhopisy s desetiletou či patnáctiletou splatností již v Evropě nejsou spojeny s nějak zajímavým výnosem.

Aktuálně nejvyšší výnosy desetiletých státních obligací mají země, jako je Venezuela, Brazílie, Ukrajina, Řecko či Rusko. S nimi je ovšem spojeno také nesrovnatelně vyšší riziko než v případě západní Evropy nebo USA. Investice do těchto problematických zemí proto s klidným svědomím v současnosti investorům doporučit nelze.

I výnosy státních dluhopisů České republiky se z dlouhodobého hlediska propadají stále hlouběji do červených čísel. Výnos dvouletých obligací ČR v době tvorby tohoto článku dokonce atakuje hranici –1 % a aktuálně se tak nachází na historických minimech.

GRAF: Vývoj výnosů státních dluhopisů ČR

Na grafu je patrné, že výnosy vybraných typů (desetileté, pětileté i dvouleté) za deset let výrazně klesly, údaje jsou v procentech.

Zdroj: Thomson Reuters Eikon

České dluhopisy – nástroj zahraničních investorů

|

Výnosy českých státních dluhopisů |

Tuzemské státní dluhopisy aktuálně nesou výnosy maximálně do 0,7 % (a to až u obligací s patnáctiletou splatností). Výnosy jsou v současné době kladné až od sedmileté splatnosti.

Patříme tak mezi státy s nejnižšími výnosy státních dluhopisů na světě. Je to způsobeno nejen vysokým ratingem, ale také je to důsledek pokračujících intervencí České národní banky, které by měly letos skončit.

Státní dluhopisy se tak těší velkému zájmu ze strany investorů, ale také spekulantů. Ti spekulují na ukončení intervenčního režimu, po kterém se předpokládá postupné posilování naší měny. Pro zahraniční spekulanty je to vidina kombinace snadného a relativně málo rizikového výnosu.

Fondy v Česku? Zatím slušný výnos

Je třeba říci, že (celkem logicky) na tuto situaci musejí doplatit i podílové fondy zaměřené na české státní dluhopisy. Těm se dařilo především mezi lety 2011 až 2014, kdy s klesajícími výnosy rostly ceny dluhopisů.

Výkonnost těchto fondů se tak posunula na relativně zajímavou úroveň. Například cena desetiletých státních dluhopisů ČR splatných v roce 2021 vzrostla od roku 2012 do roku 2015 o necelých 25 %.

Další výrazné zvýšení cen českých státních dluhopisů však ve střednědobém a dlouhodobém horizontu očekávat nelze, spíše naopak.

Hlavní hráči: Sporobond a Konzervativní mix FF

Největším českým fondem, který drží v portfoliu hlavně obligace vydané českým Ministerstvem financí, je Sporobond spravovaný českou pobočkou investiční společnosti Erste Asset Management.

Oficiálním zaměřením fondu jsou převážně české státní dluhopisy a korporátní dluhopisy investičního stupně. Sporobond je v současné době s aktivy pod správou v hodnotě přes 15 miliard korun druhým největším českým fondem.

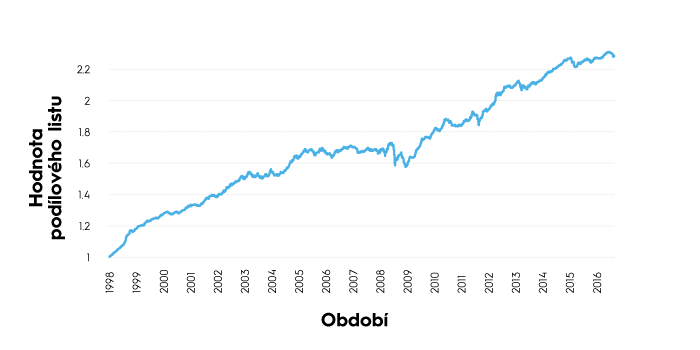

GRAF: : Vývoj hodnoty podílového listu fondu Sporobond

Vyjadřuje aktuální hodnotu podílového listu k danému datu, od založení fondu do současnosti.

Zdroj: Thomson Reuters Eikon

S relativně velkým odstupem se již nějakou dobu na první příčce největších fondů drží Konzervativní mix FF od stejné investiční společnosti. Ten má aktuálně v majetku ještě o čtyři miliardy více než Sporobond.

Za poslední dobu si Sporobond drží relativně slušné zhodnocení, které mimo jiné odráží také situaci na trhu českých státních dluhopisů. Od svého založení si aktuálně drží zhodnocení 4,51 procenta p. a.

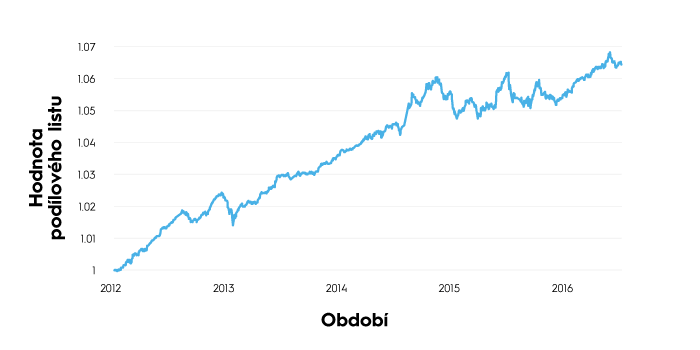

GRAF: : Vývoj hodnoty podílového listu fondu KB Privátní správa aktiv 1

Vyjadřuje aktuální hodnotu podílového listu k danému datu, od založení fondu do současnosti.

Zdroj: Thomson Reuters Eikon

Druhým největším podílovým fondem v ČR, který má v portfoliu státní dluhopisy ve větší váze, je KB Privátní správa aktiv 1 s aktivy pod správou v hodnotě necelých 12 miliard korun.

Ve srovnání se Sporobondem ale KB Privátní správa aktiv 1 aktuálně drží větší část portfolia v korporátních dluhopisech. Jeho celková výkonnost od založení se však pohybuje výrazně níže, v současné době kolem 1,5 procenta p. a.

TABULKA: Přehled největších českých otevřených podílových fondů

Fondy jsou řazeny podle objemu spravovaných prostředků (AUM) v mld. Kč a dále je uvedena výkonnost různých typů dluhopisů, které mají v držení.

Zdroj: Thomson Reuters Eikon

Jak už bylo napsáno další výrazné zvýšení cen českých státních dluhopisů ve střednědobém a dlouhodobém horizontu očekávat nelze, spíše naopak.

Analytici se shodují, že výnosy českých státních dluhopisů letos začnou mírně růst. Budeme si však muset nejprve počkat na ukončení intervenčního režimu ČNB. Nicméně i tak tento růst (pokud k němu dojde) bude na evropském trhu jeden z nejnižších. A mírný růst se bude týkat především těch s dlouhou splatností.