Mohlo by vás také zajímat

Česko mezi inflačními premianty. Máme pátou nejnižší inflaci v EU

Petr Dufek 19. ledna 2026Meziroční růst spotřebitelských cen v Evropské unii v prosinci zpomalil na 2,3 procenta. V České republice míra inflace zůstala na…

Pohled na druhý břeh aneb s čím trhy v roce 2026 spíše nepočítají

Jan Čermák, Jan Bureš 30. prosince 2025S blížícím se koncem roku se zpravidla roztrhne pytel s rádoby analýzami toho, jaké scénáře a události nás mohou potkat…

Jaký byl konec roku na hlavních trzích a v Česku? A výhled na vývoj roku 2026

Tomáš Kúdela 30. prosince 2025Konec letošního roku se nesl v souladu s očekáváními trhu. FED snížil sazbu o 25 bazických bodů na 3,75 %, Evropská centrální…

- Článek

Nic netrvá věčně, ani růst na finančních trzích, varuje Goldman Sachs

Dlouhodobý růstový trend na akciovém dluhopisovém i úvěrovém trhu se dříve nebo později investorům vymstí, varuje investiční banka Goldman Sachs.

Původně to vypadalo, že letošní rok bude rokem obchodní války. Místo toho se ale stal rokem obchodního rozkvětu.

Rok 2017 pomalu končí a Mezinárodní měnový fond (MMF) odhaduje, že objem obchodu se službami a zbožím vykáže růst o 4,2 procenta. To je výrazně rychlejší tempo než loňských 2,4 procenta.

„Zdá se, že globální ekonomika zůstane v roce 2018 v dobré kondici, protože přetrvá ta široká ekonomická síla, která se projevila v tomto roce,“ uvedla ve své nedávné zprávě výzkumná společnost Oxford Economics.

Ta současně zvýšila prognózu růstu světového obchodu na příští rok o půl procentního bodu na 4,2 procenta a uvedla, že vidí prostor pro další revizi směrem vzhůru.

I přes pozitivní zprávy o tempu růstu se čím dál častěji objevují i varovné hlasy, které upozorňují, že pozitivní trend nebude trvat věčně. Svoje obavy nedávno prostřednictvím agentury Bloomberg zveřejnili analytici americké bank Goldman Sachs

Nic netrvá věčně

„Zřídkakdy se stává, že by akcie, dluhopisy a úvěry byly ve stejné době podobně drahé, snad jen v bouřlivých 20. a zlatých 50. letech,“ napsali stratégové Goldman Sachs International.

Zároveň varovali, že „vše dobré jednou skončí. Dříve či později dojde na medvědí trh.“

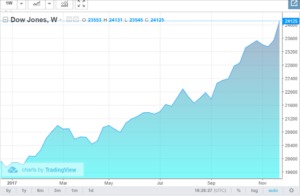

A jejich slova jakoby posílilo aktuální dění na trzích. Dow Jonesův index totiž poslední listopadový den poprvé překonal hranici 24 000 bodů.

GRAF: Vývoj indexu Dow Jones

Za posledních rok, v bodech.

Zdroj: TradingView

Tahounem mu byly technologické tituly a pokroku v projednávání daňové reformy amerického prezidenta Donalda Trumpa. Bílý dům se totiž v poslední době zaměřil na prosazení nižších korporátních daní.

Hrozba „čiší“ z kvantitativního uvolňování

Faktorem, který by k tomu měl „přispět“ jsou podle analytiků centrální banky a jejich program kvantitativního uvolňování (QE). Respektive pomalu převládající snaha tento program v současnosti opustit či alespoň omezit.

Investoři kvůli tomu požadují vyšší výnosy u dluhopisů se vzdálenějšími daty splatnosti, což by se podle Goldman Sachs mělo projevit „celkovým snížením výnosů napříč aktivy“ v horizontu střednědobém.

Portfolio složené ze 60 procent z akcií indexu S&P 500 a ze 40 procent z desetiletých amerických dluhopisů mělo od roku 1985 průměrný roční výnos 7,1 procenta, zatímco tentýž ukazatel za posledních sto let čítá tentýž údaj pouze 4,8 procenta.

Nebo přijde rychlá „smrt“

Jiný scénář – byť podle analytiků Goldman Sachs méně pravděpodobný – by mohl investorům přinést „rychlou bolest“.

Valuace akcií i dluhopisů by podle něj mohly utrpět zároveň, přičemž konkrétní stav u jednotlivých typů aktiv by se odvíjel v závislosti na tom, jestli by se dostavil záporný ekonomický růst, nebo by konec kvantitativního uvolňování byl následován také inflací.

„Valuace vyhnané do značné výše zvyšují riziko sestupu z toho jednoduchého důvodu, že polštář, jenž by pomohl vstřebat náraz (třeba v podobě ukončení QE), je tenčí,“ napsali stratégové.

QE likvidita zatím nevysychá

Na druhou stranu kohoutky likvidity díky evropskému odkupu dluhopisů ze strany ECB se zatím utahovat nebudou. Potvrdili to i slova šéfa centrální bank Maria Draghiho ve Frankfurtu nad Mohanem.

Jako důvody k pokračování politiky QE pak uvedl pomalý růst mezd, který nekoresponduje se současným ekonomickým oživením. To by však podle Draghiho mělo nadále pokračovat.

Text částečně čerpá z textu uveřejněném na Investičním webu, který původně vyšel na Bloombergu.