Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

- Analýza

Jak dlouho ještě budeme kvůli ČNB platit za euro 27 korun?

K intervenčnímu režimu přikročila Česká národní banka v listopadu roku 2013 jako k jednomu z nástrojů cílování inflace a podpory růstu české ekonomiky. ČNB se zavázala držet hladinu kurzu na úrovni 27 korun za euro. Kdy můžeme čekat, že režim skončí? Již delší dobu se diskutuje o možném termínu ukončení tohoto režimu. Odhadovaných termínů bylo […]

. Zdroj: ČNB")

Ilustrační foto: Budova České národní banky (ČNB). Zdroj: ČNB

K intervenčnímu režimu přikročila Česká národní banka v listopadu roku 2013 jako k jednomu z nástrojů cílování inflace a podpory růstu české ekonomiky. ČNB se zavázala držet hladinu kurzu na úrovni 27 korun za euro. Kdy můžeme čekat, že režim skončí?

Již delší dobu se diskutuje o možném termínu ukončení tohoto režimu. Odhadovaných termínů bylo již několik. Co tedy ještě ovlivňuje rozhodování centrálních bankéřů?

Jedním z předpokladů pro ukončení je vývoj inflace, která by se měla blížit střednědobému dvouprocentnímu cíli. Predikce ČNB se ukázaly jako příliš optimistické a nepřesné.

Termín ukončení intervencí se tedy neustále posouval. Důvod nepřesných predikcí ČNB byl ten, že banka v modelech nebrala přílišný důraz na vlivy nízké inflace eurozóny. Ta měla zřejmě na inflaci v České republice mnohem větší vliv, i přes to, že se naše ekonomika vzpamatovávala rychlejším tempem než eurozóna.

Skutečná míra inflace byla tedy téměř vždy o poznání nižší, než ČNB očekávala, což se nakonec projevovalo v posunování konce kurzového závazku o další čtvrtletí.

Konec “přitažené uzdy” nadchází

Nyní je však zřejmé, že se konec kurzového závazku nezadržitelně blíží, ale otázkou je kdy.

Podle růstu HDP je česká ekonomika v dobré kondici. Za rok 2015 růst dokonce překonal úroveň čtyř procent. O takovém růstu si země eurozóny můžou zatím nechat pouze zdát. Je však důležité upozornit na fakt, že tento růst byl značně přiživován obřím čerpáním prostředků z Evropské unie (EU).

GRAF: Vývoj HDP České republiky

Čtvrtletní údaje od roku 2006 do současnosti, v procentech.

Zdroj: tradingeconomics.com, ČSÚ

Za rok 2016 by se růst HDP měl pohybovat dle různých odhadů v rozmezí 2,6 – 2,8 procent. Ekonomický růst je tedy stabilní a dostatečný pro opuštění kurzového závazku. Jak je to ale s inflací?

Růst inflace byl od roku 2014 minimální a kolísal mezi 0 – 1 procentem, což je zcela nedostatečná hladina. Pokud se zaměříme na jednotlivé položky spotřebního koše, zjistíme, že cenový růst táhnou především alkoholické nápoje a tabák.

Z dlouhodobého hlediska růst zpomalovala například klesající cena ropy a energií.

Podzimní „splašení“ inflace

V říjnu a listopadu však inflace výrazně překonala očekávání, když vykázala růst 0,8 procent a 1,5 procenta. Nečekaně k tomuto vysokému „skoku“ přispěl růst cen potravin.

V případě růstu cen piva a cen v restauracích se jedná o efekt elektronické evidence tržeb (EET). Několik měsíců dopředu bylo avizováno, že v souvislosti s EET dojde ke zdražení v hospodách a restauracích.

Řada pivovarů byla nucena zdražit díky poklesu odběratelů, kteří ukončili svou činnost. Toto zdražování však nastoupilo postupně v řádech měsíců před startem EET.

Dá se říci, že tento efekt by měl být jednorázový a odeznít v řádu měsíců, což by inflaci mohlo případně zkreslit a ovlivnit tím rozhodování bankovní rady ČNB.

GRAF: Vývoj inflace České republiky

Měsíční údaje od roku 2006 do současnosti, v procentech.

Zdroj: tradingeconomics.com, ČSÚ

V dalších měsících by ale inflaci mohla pozitivně ovlivnit také dohoda o ukotvení denního objemu těžby ropy, která byla uzavřena poslední listopadový den na zasedání Organizace zemí vyvážejících ropu (OPEC) ve Vídni.

Tato dohoda by měla přispět ke snížení denního objemu těžby ropy a tím pádem ke zvýšení cen ropy a ropných výrobků.

(Více jsme o dohodě psali v článku: Konec pochybností. Kartel OPEC sníží těžbu ropy)

Kdy to tedy bude?

Možností je více. Sami centrální bankéři se ve svých výrocích občas liší. Čím více se blíží konec kurzového závazku, tím více bude ČNB pod tlakem útoků spekulantů a bude muset zvyšovat svůj objem intervencí.

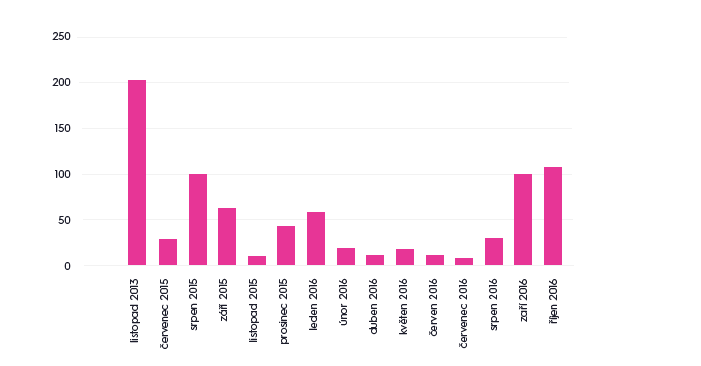

GRAF: Vývoj objemu intervencí ČNB

Od začátku intervenčního režimu v listopadu 2013 až do října 2016, v mld. Kč.

Zdroj: ČNB

Jedna možnost je, aby ČNB ukončila intervence dříve, než původně avizovala. Tím by se nejspíše vyhnula části náporu spekulací, ale naopak by tím přišla o svou důvěryhodnost, která je pro takovou instituci zcela zásadní.

Celkový objem intervencí by do konce roku mohl přesáhnou 1 bilion korun. Na druhou stranu banka by měla mít na obranu kurzového závazku dostatek prostředků.

Nejistotu okolo ukončení závazku však ČNB rozšiřuje ráda, a to z toho důvodu, že se jí to hodí. Nelze ani očekávat, že nám sdělí přesné datum a čas, kdy skončí s nákupem eur.

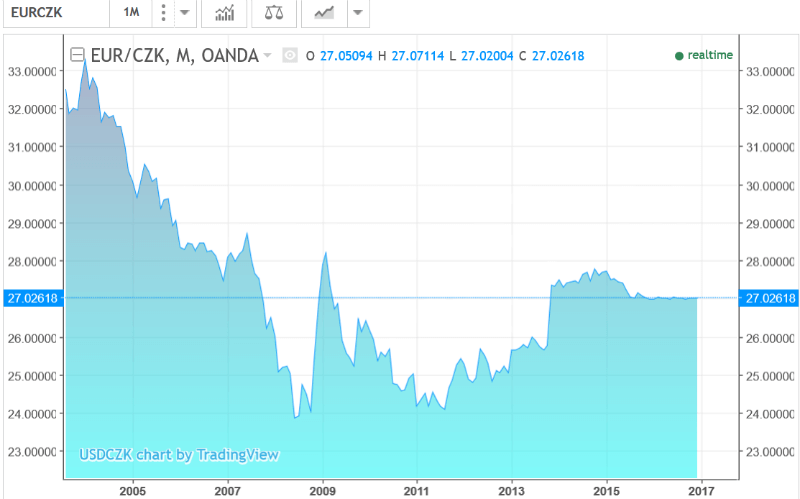

GRAF: Vývoj kurzu korun vůči euru

Od roku 2004 do současnosti (k 14.12.20016), zdroj: tradingview.com

Druhá půle 2017 nejdříve

Guvernér Jiří Rusnok v září připustil, že s největší pravděpodobností ČNB opustí intervenční režim v druhé polovině roku 2017, a to nejdříve v září, protože během letních prázdnin se do takových akcií rozhodně pouštět nebudou.

To však bylo před zveřejnění růstu inflace za říjen a listopad. U exportérů převládá názor, že k opuštění závazku dojde spíše až ke konci roku 2017. Řada z nich je do tohoto termínu také měnově zajištěna.

Ovlivnit rozhodování bankovní rady by mohla také politika Evropské centrální banky (ECB), která se na posledním zasedání odhodlala k mírně překvapivému kroku.

Sice prodloužila program nákupu dluhopisů minimálně do konce příštího roku, zároveň ale od dubna ECB sníží měsíční objem odkupů ze současných 80 na 60 miliard eur.

Záležet tedy bude na dalších datech ohledně cenového růstu, ale není vyloučeno, že ČNB nakonec opustí kurzový závazek ještě v první polovině roku 2017.