Mohlo by vás také zajímat

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

- ČLÁNEK

Česká národní banka šokovala prudkým navýšením základní sazby, shodují se v reakcích analytici

Startuje měnová dieta, nejvyšší růst sazby od roku 1997 nebo ČNB vyrazila všem dech. To jsou jen některé z reakcí analytiků a odborníků na krok centrální banky. Ta na svém měnovém zasedání zvýšila základní úrokovou sazbu, od níž se odvíjí úročení komerčních úvěrů, o 0,75 procentního bodu na 1,5 procenta.

Bankovní rada České národní banky v čele s guvernérem Jiřím Rusnokem. Zdroj: ČNB

Bankovní rada České národní banky na konci září výrazně šlápla na inflační brzdu a zvýšila úrokové sazby. Základní úroková sazba, od níž se odvíjí úročení komerčních úvěrů, stoupla o 0,75 procentního bodu na 1,5 procenta.

Ekonomové přitom vesměs čekali zvýšení sazby o 0,5 procentního bodu. Naposledy bankovní rada zvýšila základní sazbu jedním krokem o více než 0,5 procentního bodu v roce 1997.

GRAF: Vývoj základní úrokové sazby ČNB

Za posledních , v procentech

Zdroj: tradingeconomics.com

Důvodem růstu sazeb je podle ekonomů především rostoucí inflace, která v srpnu překonala čtyři procenta. Do konce roku bude podle ekonomů základní úroková sazba ještě stoupat.

A co tedy konkrétně říkají v reakcích ekonomové a analytici?

Petr Kymlička (Moore Czech Republic)

Zvýšení základní úrokové sazby o tři čtvrtě procentního bodu je ze strany ČNB překvapivý krok. Je nepochybné, že se to velmi rychle odrazí na úrokových sazbách komerčních bank, a tedy i na zhoršení přístupu k financování pro podniky i pro fyzické osoby.

Vliv tohoto kroku na snížení tuzemské inflace však bude velmi omezený. Současná míra inflace a její růst mají totiž z větší části své důvody ve faktorech mimo Českou republiku.

Lukáš Kovanda (Trinity Bank)

Česká národní banka vyrazila dech úplně všem, zejména pak analytikům a Ministerstvu financí. Jedná se o nejvýraznější zpřísnění měnové politiky ČR za poslední bezmála čtvrtstoletí, za celé období od začátku června 1997. Je pravděpodobné, že v reakci na krok ČNB budou hypotéky zdražovat rychleji, než se čekalo, neboť s takto razantním zvýšením prakticky nikdo nepočítal. Výrazněji také zdraží třeba firemní úvěry.

Centrální banka razantním krokem rozptyluje jakékoli možné podezření, že by podléhala politickému tlaku. Ministerstvo financí na banku tlačilo, aby sazbu naopak snižovala o méně než o 0,5 procentního bodu, pokud vůbec.

Česká národní banka rozhodnutím signalizuje, že chce proti inflačním tlakům v české ekonomice vystupovat vskutku razantně a že vyvine maximální úsilí, aby tlumila dopady dovážené inflace.

Jan Bureš (Patria Finance)

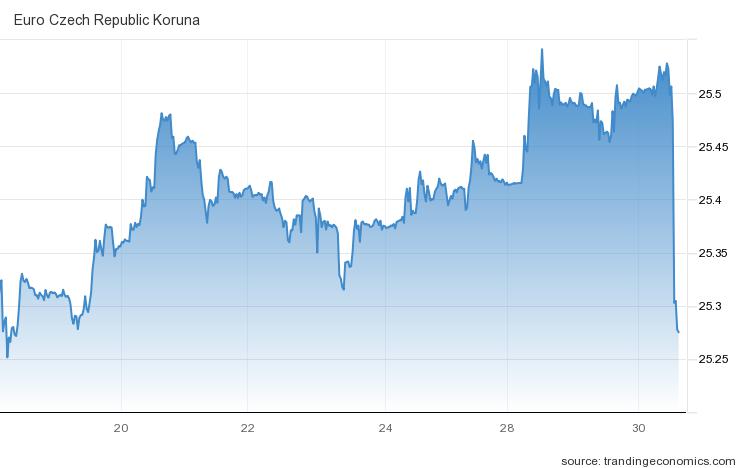

Růst o 0,75 procentního bodu byl pro trh překvapením, poslal vzhůru krátké tržní výnosy a výrazně posílil českou korunu. Hlavním argumentem pro rychlejší růst sazeb pravděpodobně byla kumulace proinflačních rizik.

GRAF: Vývoj kurzu koruny vůči euru

Z posledních 14 dní (k 30. září 2021)

Zdroj: tradingeconomics.com

Na prvním místě šlo o překvapivě vysoký růst spotřebitelských cen v průběhu srpna (4,1 %) – více než jeden procentní bod nad prognózou. Překvapila navíc zejména jádrová inflace (rekordně rychlá) a do zdražování zatím vůbec nepromluvily vyšší velkoobchodní ceny elektřiny a plynu.

Klíčové nyní bude, jak výrazné jestřábí komentáře zazní na tiskové konferenci ČNB. Pokud ČNB naznačí, že se pouze rozhodla urychlit „normalizaci“ sazeb, ale jinak, podobně jako v srpnu, počítá s určitou pauzou v jejich zvyšování v okolí dvou procent, mohou tržní sazby i koruna svou počáteční reakci korigovat. Pokud však své dnešní rozhodnutí ČNB doprovodí agresivním jestřábím komentářem a připustí růst sazeb do „vyšších pater“, žádná korekce na koruně ani sazbách se konat nebude.

Lubomír Lízal (ExpoBank)

Rychlé zvyšování sazeb je nutné, jak domácí, tak zahraniční cenové výhledy jsou silně proinflační. Na domácím trhu již delší čas převládá nedostatek pracovních sil a růst disponibilního příjmu domácností.

Inflační očekávání jsou celkově na vzestupu, ať již z důvodu očekávaných změn v oblasti energií, nebo rozpadlých odběratelsko-dodavatelských vztahů. Navíc posílení koruny v důsledku růstu domácích sazeb přispěje k pomalejšímu přenosu rostoucích cen ze zahraničí.

Karel Kotoun (Accenture ČR)

Důvodů pro navýšení je hned několik. Tím prvním je fiskální a finanční podpora společnostem a domácnostem během koronakrize. Tato podpora znamená větší objem peněz v ekonomice, než by bylo obvyklé, a vyvolává tak inflační tlaky.

Druhým důvodem je pozitivní růstová predikce českého hospodářství, kde ČNB očekává příští rok meziroční růst reálného HDP ve výši 4,1 procenta. Dopad na spotřebitele je již pociťován od května tohoto roku, kdy se sazby začaly zvedat. Reálná základní úroková sazba na hypotečním trhu se tak již nyní pohybuje okolo tří až 3,5 procenta.

VÍCE K TÉMATU:

Předzvěst dalšího zdražování: výrobní inflace je nejhorší za 30 let

Šok, který se (zatím) nečekal: inflace je nejvýše za 13 let, růst sazeb je neodvratný

Pandemický šok vyostřil rozdíly mezi státy EU a vyhnal inflaci nejvýše od roku 2011

Jana Mücková (LOGeco)

Je to start boje proti zvýšené inflaci, která Česko začíná trápit. Klíčové ale bude, jak se sazby zvýší do konce roku. Pokud by úroková míra ČNB šla až ke dvěma procentům, musely by na to rychle zareagovat banky, které musí promítnout kroky ČNB do sazeb úvěrů pro klienty.

Navýšení úroků o dvě procenta se třeba u třímilionové hypotéky na 30 let projeví zvýšenou splátkou o více než pět tisíc. Nejdříve se tedy stalo bydlení méně dostupným kvůli vysokým cenám a nyní si na hypotéku sáhne ještě méně lidí. To by v konečném důsledku mohlo vést k potřebnému ochlazení realitního trhu.