Mohlo by vás také zajímat

Ropné šoky už nejsou, co bývaly. Pokles cen ropy může být ještě výraznější

Dominik Rusinko 16. června 2026Spojené státy a Írán v noci na pondělí oznámily dosažení dohody, která by měla vést k ukončení války, jež začala…

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

- Komentář

Čína otevírá úvěrové kohoutky. Nastartuje motor růstu globální ekonomiky?

Koncem roku 2017 se trhy shodly na tom, že dochází k „synchronizovanému globálnímu růstu“. O devět měsíců později analytici mluví o riziku recese nejen ve Spojených státech a revidují předpovědi růstu směrem dolů. Jak je na tom Čína? Začíná si už Trumpova obchodní válka vybírat svou daň?

Růst čínské ekonomiky zpomaluje. Klesl pod sedm procent.

Globální monetární obraz se v posledních měsících prudce zhoršil. Důsledkem ukončení kvantitativního uvolňování je, že likvidita centrálních bank klesla do záporných čísel. Indexy monetárního stavu hlavních rozvinutých zemí klesají, s výjimkou Velké Británie, kde nižší kurz libry přináší určitou podporu pro ekonomiku.

Rozvíjející se trhy už pociťují problémy vyvolané stlačením likvidity dolaru, protože náklady na financování rostou – zejména v zemích s největšími politickými riziky.

Uvadající čínská ekonomika?

V tomto kontextu se čínské ekonomice stále daří překvapivě dobře, ač je viditelně za vrcholem finančního cyklu. Růst HDP Číny ve třetím čtvrtletí zpomalil na 6,5 procenta a byl tak nejslabší od vypuknutí finanční krize začátkem roku 2009.

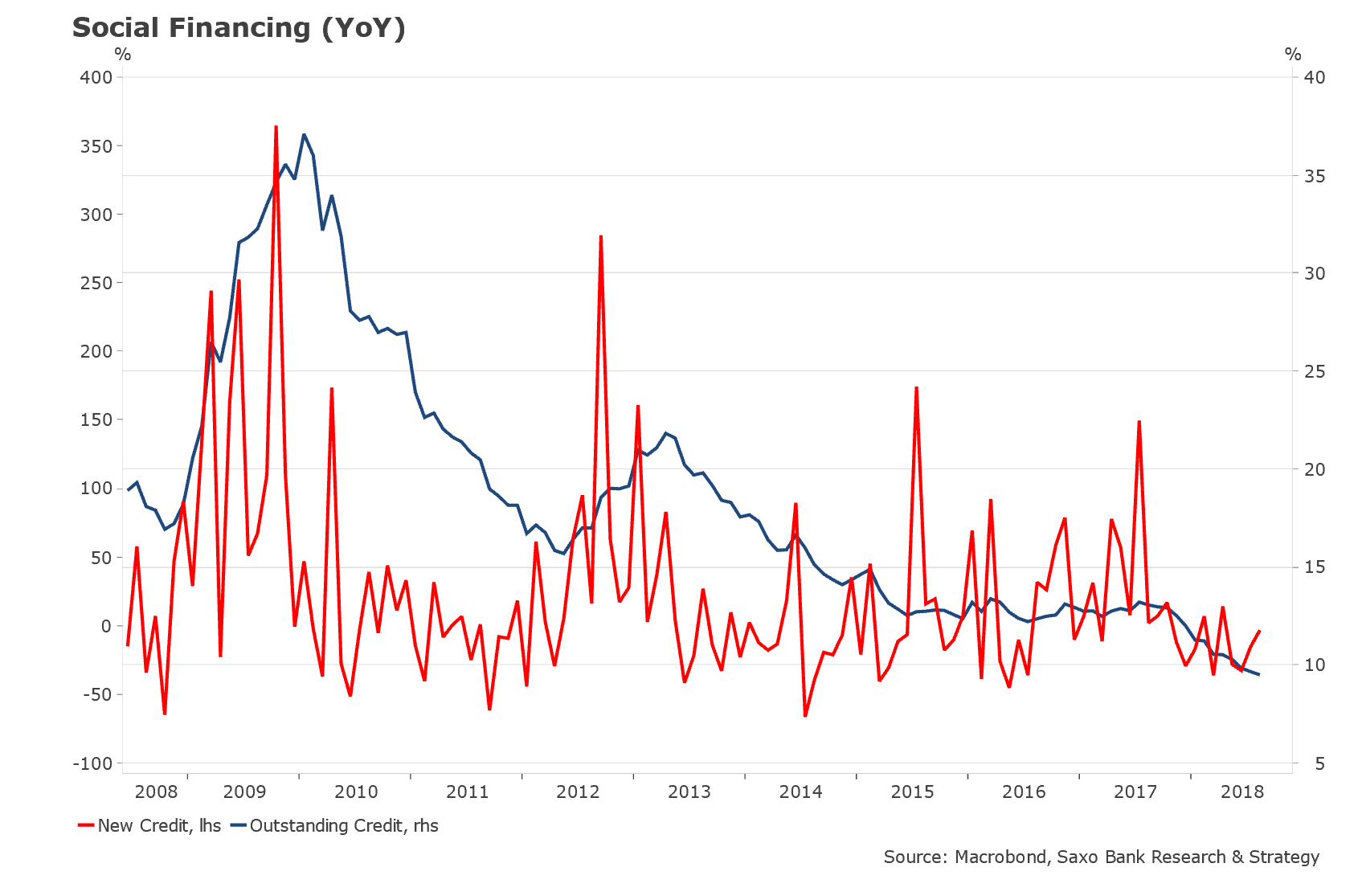

I přes negativní dopady amerických cel se zdá, že se Čína rozhodla dál pokračovat ve snižování míry zadlužení. Růst úvěrů, které byly v minulosti poskytovány velmi nerozvážně, se zastavil.

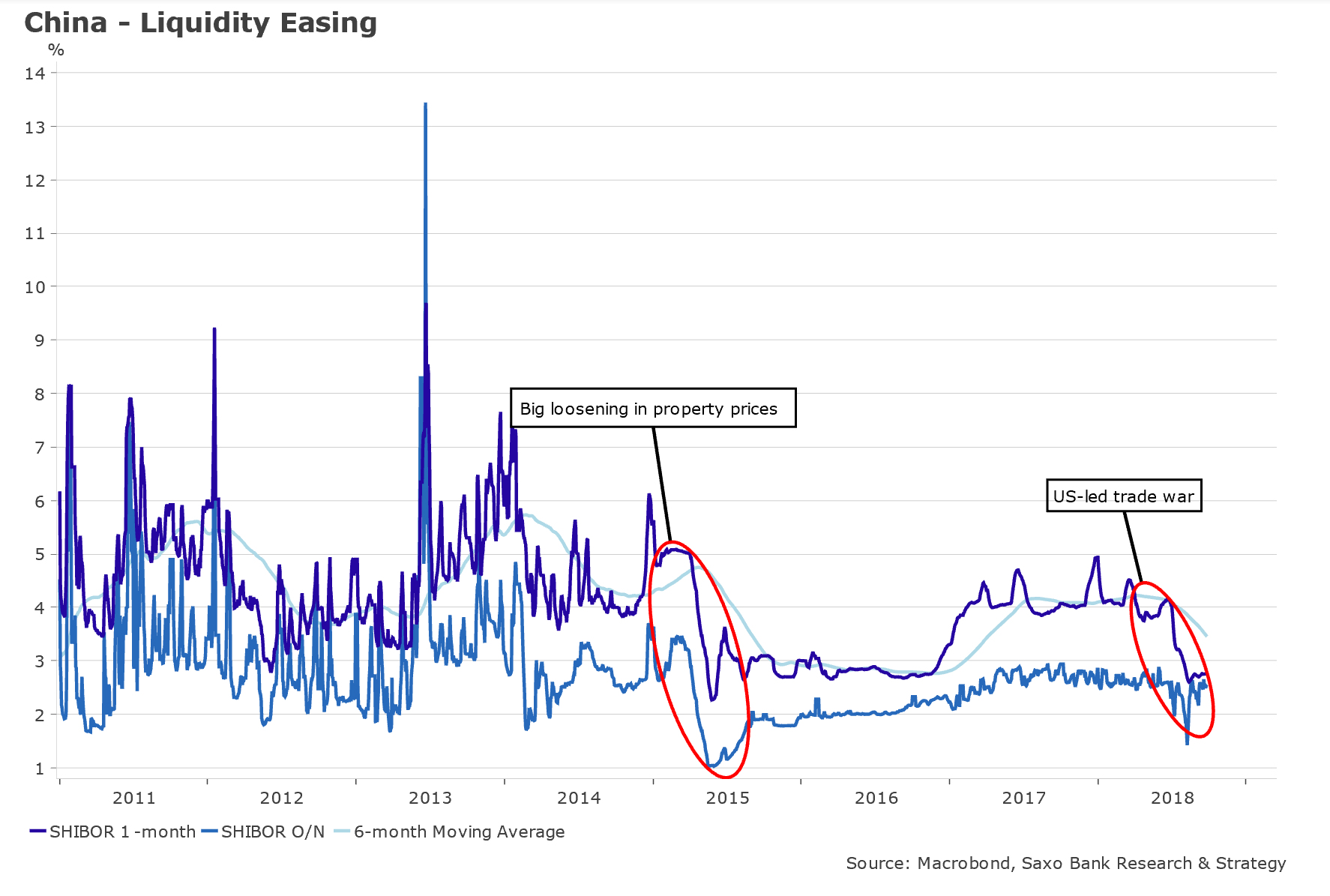

Ovšem podíváme-li se na další údaje, které s úvěry souvisí, bude situace vypadat poněkud jinak. Od loňského května, kdy se obchodní válka přiostřila, došlo k posunu směrem k uvolněnější měnové politice a ke stimulům ze strany centrální banky Číny.

Když sazby Shibor spadly, byly čínské trhy zaplaveny lacinou likviditou centrální banky, což vedlo k oživení růstu úvěrů.

Od loňského května tak vzrostl objem peněz, které čínská centrální banka napumpovala do bankovního systému, o 15 % a dosáhl celkem 8,4 trilionu CNY. Zadlužení místních vlád vzrostlo o 6 % na 17,6 trilionu CNY. A celkový objem půjček nebankovním finančním institucím, který byl v předchozích letech v záporných číslech, se k srpnu zvýšil meziročně o neuvěřitelných 52 %.

Dluhová hrozba pod pokličkou

Čínský dluhový problém je však něco úplně jiného než dluhové problémy jiných zemí. Domácnosti jsou zadlužené minimálně, úvěry směřují hlavně do firem, z nichž většina je vlastněna státem. Podpora státu (ač nevyslovená) ukonejší i ty nejskeptičtější investory a výrazně tak snižuje skutečný rozsah dluhové hrozby pro Čínu.

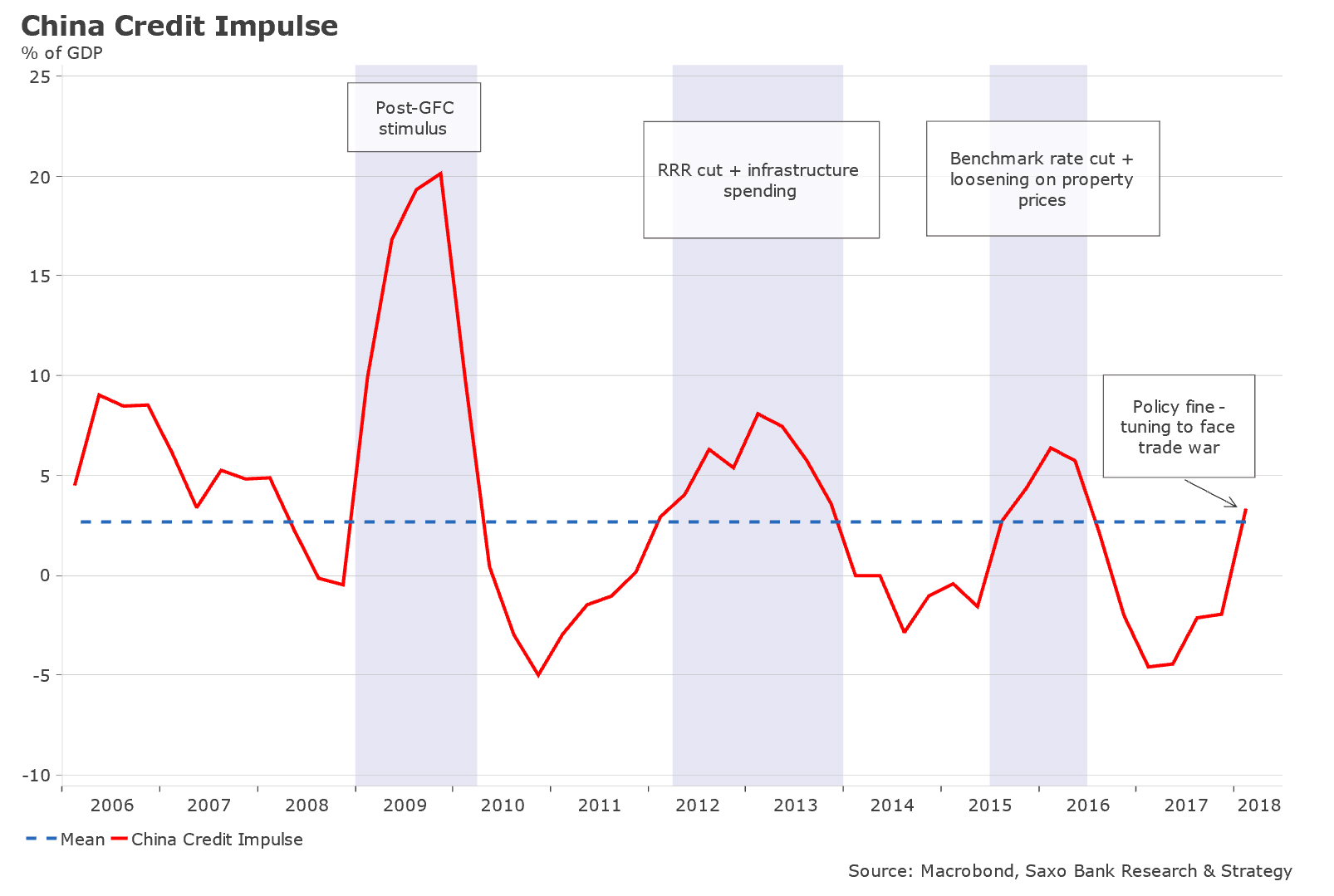

Nejzásadnějším dopadem monetárního uvolňování tudíž prozatím bylo, že pomohl vytlačit úvěrový impuls – tedy „změnu změny“ úvěrů a klíčový motor ekonomického růstu – zpět do kladných čísel.

Nejnovější údaje naznačují, že úvěrový impuls se drží na 3,3 % HDP, tedy mírně nad dlouhodobým průměrem. Pokaždé, když se čínský úvěrový impuls dostal do kladných čísel, došlo k masivní podpoře lokálního trhu s nemovitostmi i růstu čínského HDP a k urychlení zásadních pozitivních ekonomických změn v rozvíjejících se zemích i na globální úrovni.

Rozsah tohoto impulsu je stále poměrně omezený, ale v nadcházejících měsících by měl růst a dostatečně podpořit lokální investice a expanzi.

V předchozích fázích zotavení jsme zaznamenali, že se projevuje poměrně vysoká korelace mezi úvěrovým impulsem a cenami nemovitostí. Vyšší tvorba úvěrů by měla držet ceny ve městech třídy first-tier, kde došlo k poklesu cen do záporných čísel z hlediska procentní změny, i ve městech třídy tier-two, kde je pokles poněkud mírnější.

Vzhledem k tomu, že růst úvěrového impulsu předchází ceny nemovitostí o tři čtvrtletí, můžeme předpokládat, že k zotavení dojde v roce 2019.

A jelikož nemovitosti představují zhruba 50 % čínských investic, dojde v příštím roce k podpoře růstu HDP.

Příliš málo, příliš pozdě?

Čínský úvěrový impuls je spolehlivý makroekonomický údaj, který v posledních letech představoval nejvýznamnější motor růstu globální ekonomiky a měl by zůstat klíčovou proměnnou i v nadcházejících letech, jelikož podíl Číny na globálním růstu dosahuje 35 % (tedy růstu Spojených států, Indie a eurozóny dohromady).

Globální význam Číny zřejmě nadále poroste, protože americká ekonomika podléhá vábení protekcionismu a injekce likvidity ze strany centrální banky selhávají.

V předchozích obdobích s nižší likviditou nebo pomalejším růstem fungovala Čína jako proměnná, která v období 2012 až 2013 vytlačila úvěry vzhůru a tím zmírnila dopady opatření Fedu. Zdá se, že Čína je ochotná opět zasáhnout a poskytnout ekonomice potřebný stimul.

„Globální význam Číny zřejmě nadále poroste, protože americká ekonomika podléhá vábení protekcionismu a injekce likvidity ze strany centrální banky selhávají.“

– Přes veškeré zvýšení amerického protekcionalismu má Čína protekcionalismu pořád mnohem více. Jak chcete nazvat to, že pokud například VW založí v Číně továrnu, musí ji z poloviny vlastnit čínský spolumajitel, a na dovoz jsou taková cla, že na podobné podnínky firmy velice rády přistoupí. Důvod, proč význam číny roste je ten, že se učí protekcionalismus uplatňovat výběrova a tam, kde je potřeba, ale USA ho uplatňují naprosto nelogicky.

Čína je kandidát na ekonomickou katastrofu, dochází tam k masivní úvěrové expanzi. A nakonec to skončí špatně.

http://www.epshark.cz/clanek/249/cina-kandidat-na-ekonomickou-katastrofu