Mohlo by vás také zajímat

Boeing se přiznal; inflace u nás už je na 2 % a čínská automobilka BYD zaplaví Evropu vozy z Turecka aneb souhrn ekonomických událostí 28. týdne 2024

Libor Akrman 12. července 2024Pražská burza nejvýše po 16 letech; u Volkswagenu přituhuje, Škoda Auto naopak spokojená; O2 koupí operátora Nordic Telecom Regional; kurýrní…

Kryptoměny ovládl býčí trh, proč se tedy cena bitcoinu drží na nižších hodnotách?

Dmytro Spilka 11. července 2024Bitcoin je dobře známý svou volatilitou a prudkými cenovými pohyby, které přitahují mnoho investorů a spekulantů. Nedávná výkonnost bitcoinu však…

Průmyslová recese už trvá v Česku dva roky. Proč?

Jan Bureš 3. července 2024Podmínky v českém zpracovatelském průmyslu se v červnu zhoršily. Podle aktuálního ukazatele indexu nákupních manažerů (PMI) oslabení sektoru už trvá…

- ANALÝZA

Čech investor je stále velmi konzervativní. Jak si vede v porovnání se západním světem?

Češi jsou tradičně známí svým konzervativním přístupem k investicím a neochotou pouštět se do rizika. Jakým způsobem investují české domácnosti v porovnání s vyspělým západním světem?

Příkladem investice fondu kvalifikovaných investrů je pražská kancelářská budova Oregon House, kterou nedávno koupil český fond BH German Real Estate Fund SICAV. Zdroj: cbreproperties.cz

Konzervativní přístup Čechů k investicím a neochota pouštět se do rizika jsou dány kombinací řady faktorů. Od nízké finanční gramotnosti až po neblahé zkušenosti s vývojem mnohých investičních fondů z devadesátých let.

Jakým způsobem investují české domácnosti v porovnání s vyspělým západním světem?

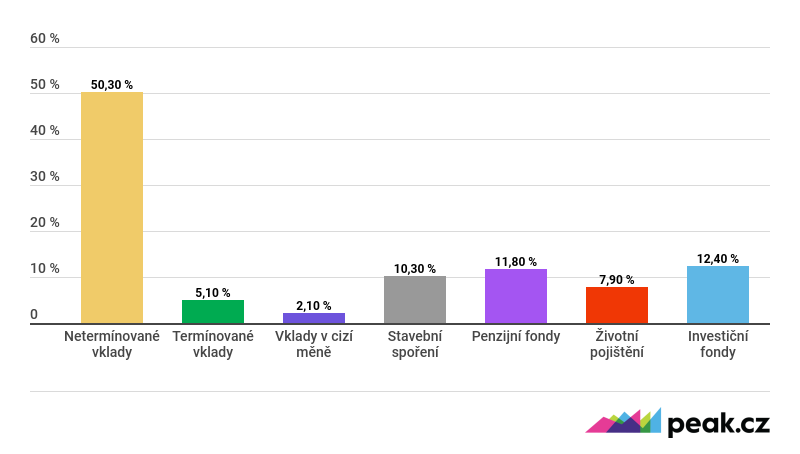

Začněme tím, že se podíváme na strukturu úspor českých domácností dle statistiky Ministerstva financí. Ta zahrnuje produkty držené fyzickými osobami u finančních institucí, kde naprosto dominují bankovní vklady. Především ty netermínované, které tvoří více než polovinu celkových úspor.

GRAF: Rozložení úspor českých domácností

Na konci roku 2018, v procentech

Zdroj: MF ČR

Pokud k nim přičteme ještě termínované vklady a depozita v cizích měnách, zjistíme, že v bankách domácnosti na depozitech ukládají téměř 58 procent svého celkového majetku ve finančních produktech.

Pro upřesnění je však nutno říci, že statistika nebere v potaz přímé investice do nemovitostí, komodit či cenných papírů. Zohledňuje pouze produkty vedené u finančních institucí.

Populární stavebko i penzijní fondy

Nadále zůstává populárním produktem stavební spoření, jehož atraktivitu zvyšuje zejména státní podpora. Konkrétně domácnosti drží u stavebních spořitelen více než desetinu celkových úspor.

Oblíbené jsou i penzijní fondy, zejména ty transformované, jejichž výkonnost se však v posledních letech kvůli velmi nízkým úrokovým sazbám potácí kolem nuly.

VÍCE K TÉMATU:

Pavel Doležal (Avant): Příležitostí k investicím je v Česku stále dost. A volných peněz ještě víc

Konzervativní investoři zbystřete, protiinflační Dluhopisy Republiky na trhu nemají konkurenci

Roman Kamler (Tilak): Investovat můžete i do outdoorové bundy, rozhodně se to vyplatí

Za pozornost stojí i poměrně značný majetek domácností na smlouvách životního pojištění. To by však primárně mělo pokrývat rizika, a nikoliv sloužit jako investiční produkt.

Jeho popularita však není dána jeho skvělými parametry, nýbrž spíše vysokou úrovní provizí, které motivují finanční zprostředkovatele k prodeji právě životních pojistek s investiční složkou.

Táhnou spíše konzervativní fondy

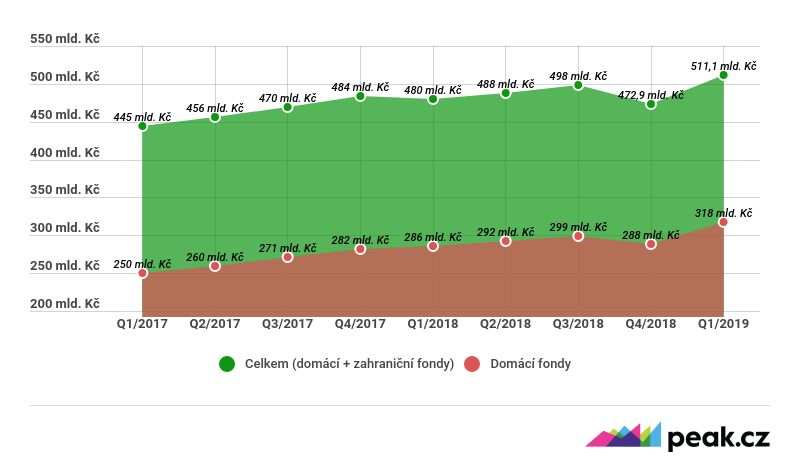

Na klasické investiční fondy poté připadá přibližně 12 procent celkových úspor. Konkrétně v loňském roce dle asociace AKAT dosáhl objem aktiv v podílových fondech 473 miliard korun, z nichž velmi významnou část budou držet právě fyzické osoby.

Nicméně aktiva v podílových fondech rostou, na konci prvního čtvrtletí objem činil již 511,1 miliardy korun.

GRAF: Vývoj majetku ve fondech

Od roku 2017 do současnosti, čtvrtletní data v mld. Kč

Zdroj: AKAT ČR

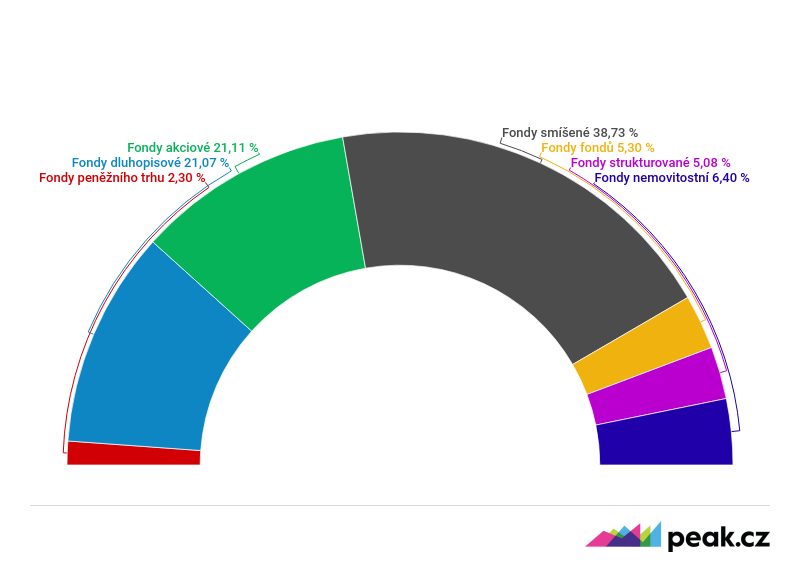

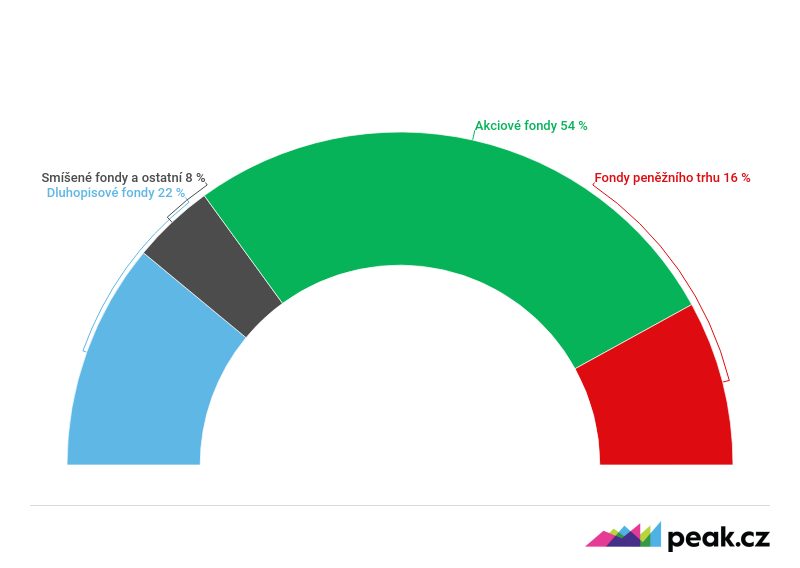

Struktura fondového trhu u nás rovněž není nijak dynamická. Nejvýraznější část zaujímají totiž smíšené fondy, které investují často do konzervativních státních dluhopisů v kombinaci s rizikovějšími instrumenty, jako jsou akcie či korporátní dluhopisy.

Přibližně pětina spravovaných aktiv je alokována přímo v akciových fondech, další pětina poté v ryze dluhopisových. Tudíž i v případě fondů platí, že Češi sází spíše na bezpečnější fondové nástroje a do rizikovějších investic se pouštějí v menší míře.

GRAF: Rozložení fondového trhu v Česku

Na konci roku 2018, v procentech

Zdroj: AKAT ČR

Češi na špici v oblasti držení hotovosti

Pohled na mezinárodní statistiky potvrzuje starý známý fakt o konzervativní české nátuře. Češi se v oblasti podílu peněžních prostředků na celkových finančních aktivech drží na předních příčkách.

Konkrétně s hodnotou 51 procent na šestém místě v rámci zemí OECD. Vyšších podílů dosahuje například jen Slovensko, Řecko či Turecko.

Naopak prakticky všechny vyspělé státy se vyznačují tím, že jejich občané neshromažďují tak velké objemy aktiv na nízkoúročených depozitech a snaží se tyto volné prostředky investovat.

Srovnání mezi jednotlivými státy v oblasti podílů daných nástrojů na celkových finančních aktivech je však obtížné. V každé zemi totiž funguje specifický systém investičních pobídek či daňových zvýhodnění jednotlivých produktů a spořicích plánů.

Zároveň zařazení jednotlivých nástrojů do daných mezinárodních kategorií pro statistické účely není vždy jednoduché.

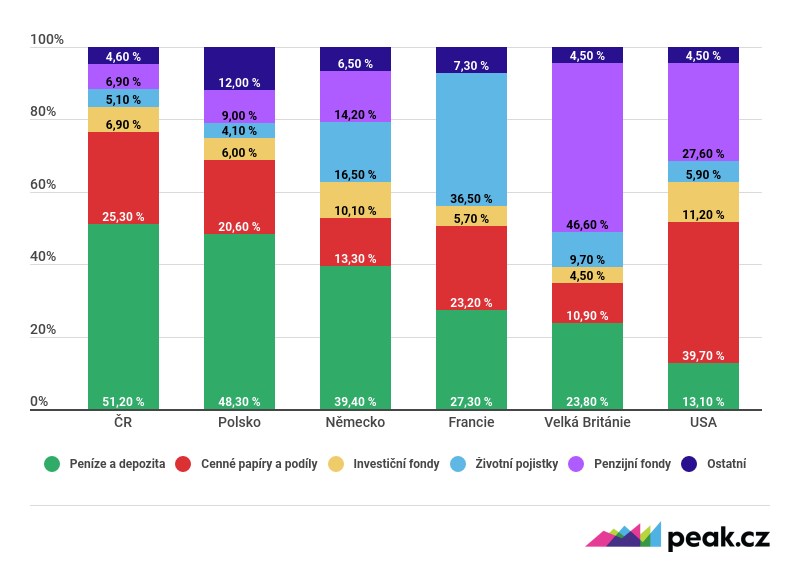

Čím víc na Západ, tím víc pro riziko

Ze srovnání však jednoznačně vyplývá, že například domácnosti ve Spojených státech jsou daleko více nakloněné rizikovým investicím než Evropané.

GRAF: Rozložení finančních aktiv domácností ve vybraných zemích

Ke konci roku 2018, v procentech

Zdroj: OECD

Američané totiž drží v bankovních úložkách pouze zhruba 13 procent svých celkových aktiv. Zbývající část investují zejména do cenných papírů a podílových listů. Nebo ukládají majetek různými způsoby v rámci svých penzijních programů, ať už se jedná o zaměstnanecké programy, či soukromé spořicí plány.

O rizikovém apetitu Američanů svědčí i podíl jednotlivých kategorií na tamním fondovém trhu. Na konci prvního čtvrtletí bylo 54 procent prostředků alokováno v akciových fondech, což je oproti českému trhu více než 2,5násobně více.

GRAF: Rozložení fondového trhu v USA

Na konci 1. čtvrtletí 2019, v procentech

Zdroj: www.ici.org

Naproti tomu Evropané nakládají se svými prostředky o poznání rozvážněji. Přesto je ale míra držení depozit v mnohých vyspělých zemích, jako je Velká Británie či Francie, oproti tuzemsku přibližně poloviční.

Domácí úspory decimuje inflace

Vzhledem k rizikově averzní nátuře tuzemských obyvatel velká část jejich úspor a volných prostředků ztrácí na hodnotě. Současné zhodnocení depozitních produktů či transformovaných penzijních fondů totiž výrazně zaostává za inflací.

Stačilo by přitom peníze odkládané na stáří či na mnoho let dopředu investovat do nástrojů s vyšším výnosovým potenciálem. Ať už se jedná o akciové, nemovitostní, či dynamičtější dluhopisové fondy.

Například při investici na zabezpečení důstojné životní úrovně v důchodovém věku klienta nemusí trápit krátkodobá volatilita akciových trhů, důležitý je finální výsledek investice v závěru jejího horizontu, do jehož konce zbývají často i desítky let.

Tak proč nechávat dočasně nepotřebné peníze ležet nečinně ladem?

Vzhledem k tomu, že na částku kterou Němec investuje ročně musí Čech spořit 20 let se nelze divit, že jsou Češi konzervativní a nejdou do rizika …