Mohlo by vás také zajímat

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Největším boháčem je Musk; Česko má konečně schválený rozpočet a příval firemních výsledků aneb souhrn ekonomických událostí 10. a 11. týdne 2026

Libor Akrman 15. března 2026Nejbohatším Čechem je Strnad; na marže pump dohlédne Schillerová; Škoda Auto loni úspěšná; vyšší odpisy srazily zisk ČEZu; IEA uvolní…

Mikrobyty za miliony korun. Investoři a developeři mění podobu bydlení v hlavním městě

Libor Akrman 13. ledna 2026Nové byty v Praze se dlouhodobě zmenšují a developerský trh se stále více orientuje na investiční jednotky. Data Institutu plánování…

- ČLÁNEK

Půjčka na bydlení ne nutně vyžaduje zástavu. Jaké jsou alternativy k hypotéce?

Pořízení bydlení se v posledních letech zdá být nedosažitelný luxus. Jen málokdo disponuje takovou hotovostí, aby si nemovitost mohl pořídit bez půjčky. Ne nutně ale musí jít o hypoteční úvěr. Server ChytryHonza.cz shrnul dostupné alternativy hypoték.

Půjčky na bydlení. Ilustrační foto Profimedia.cz

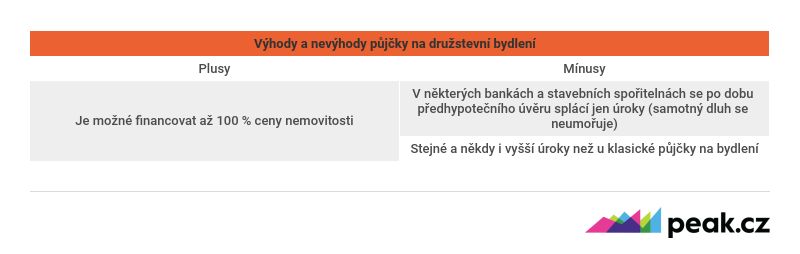

Zpřísnění podmínek pro získání klasické hypotéky vnuklo řadě lidí myšlenku poohlížet se po dostupnějším bydlení. Tím může být třeba družstevní byt. Oproti bytům v osobním vlastnictví totiž mohou být až o pětinu levnější. Ovšem není to pravidlo: v lokalitách, kde je vysoká poptávka po bydlení, se ceny lišit nemusí.

Půjčku na družstevní byt můžeme bez zástavy jiné nemovitosti získat tehdy, pakliže ho do 2 let převedeme do osobního vlastnictví. K tomu potřebujeme souhlas družstva a prohlášení vlastníka, ve kterém je dům rozdělen na jednotlivé bytové jednotky.

Nedodržíme-li tuto podmínku, můžeme koupi družstevního bytu řešit třeba nezajištěným úvěrem od stavební spořitelny, popř. koupi jistit další nemovitostí. Jako zástava pro získání jde využít třeba i víkendová chata, stavební pozemek a po domluvě třeba i byt rodičů.

Existují ale i jiné možnosti, jak získat půjčku na družstevní byt, aniž by bylo nutné mít k dispozici zástavní nemovitost.

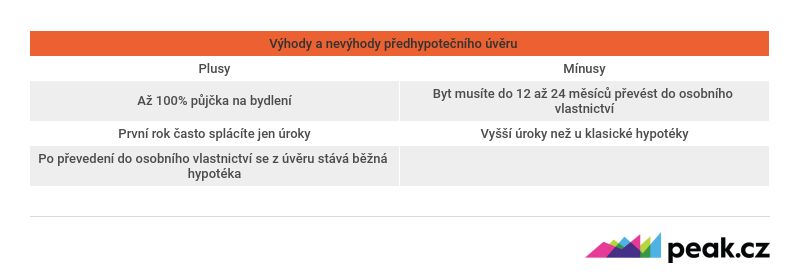

Předhypoteční úvěr

Tzv. předhypoteční úvěr nabízí ve svém portfoliu zatím jen 4 bankovní domy: Komerční banka, Sberbank, Modrá pyramida a Raiffeisen bank. Platí přitom, že ve většině případů musí mít žadatel o tento druh úvěru našetřeno alespoň 10 procent z ceny nemovitosti. Výjimkou je Sberbank, která požaduje základ ve výši 25 procent.

Jaké dokumenty potřebujete k žádosti o předhypoteční úvěr na družstevní byt bez převodu do osobního vlastnictví?

- nájemní smlouvu stávajícího družstevníka, někdy i potvrzení družstva, že stávající družstevník nemá vůči družstvu žádné závazky,

- stanovy družstva,

- smlouvu o převodu členských práv a povinností,

- podklady nutné k hodnocení bonity,

- žádost o úvěr a kopie dvou identifikačních průkazů.

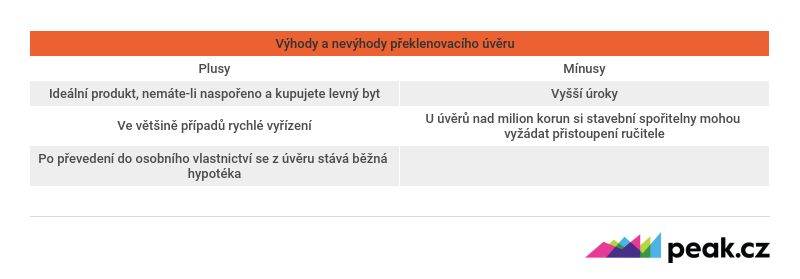

Překlenovací úvěr ze stavebního spoření

Pokud družstevní byt vyjde do jednoho milionu korun, k jeho financování je možné použít také úvěr ze stavebního spoření. V takovém případě je ovšem třeba brát v potaz vyšší úroky. A hlavně si pečlivě pročíst podmínky spořitelny, u které si žadatel půjčku na bydlení zřizuje. Ne každá stavební spořitelna má také stejný algoritmus splácení: někdy splácí klient úroky a jistinu už od začátku, jindy pouze úroky. A to po dobu až několika let.

Mladé rodiny mohou požádat o pomoc i stát

Bydlení pro mladé rodiny je obzvlášť v posledních letech palčivé téma. Aby stát vyvážil ne zrovna příznivý vývoj podmínek na trhu nemovitostí, začal v rámci Programu pro mladé nabízet půjčky na bydlení ve výši až dva miliony korun.

Celkem čerstvě se navíc rozšířily i skupiny obyvatel, které mohou tyto půjčky na bydlení čerpat. Jsou to:

- mladí lidé do 36 let, kteří trvale pečují o dítě mladší 6 let,

- bezdětní novomanželé do 36 let,

- lidé v registrovaném partnerství do 36 let,

- samoživitel/ka pečující o dítě mladší 6 let.

Platí, že věkový předpoklad musí splňovat alespoň jeden z žadatelů. Výhodou státní půjčky na bydlení je nízký úrok (kolem 1,2 procenta) a při narození nebo osvojení dítěte mají žadatelé navíc nárok na dotaci až 30 tisíc korun.

Na co jde státní hypotéka čerpat?

Půjčku na bydlení nedostanete od státu na cokoliv. Podmínky stanovují tři případy, kdy ji lze čerpat:

- stavíte novostavbu nebo rodinný dům s podlahovou plochou do 140 m²,

- kupujete byt s podlahovou plochou do 75 m² nebo dům s plochou max. 140 m²,

- modernizujete byt nebo dům.

Na každý případ navíc platí rozdílné limity, kolik nám stát může půjčit. Na výstavbu nebo koupi domu je to až dva miliony korun. Platí ale, že tato částka musí být maximálně 80 procent ze skutečných nákladů na výstavbu nebo ceny nemovitosti.

Totéž platí pro koupi bytu, ovšem limit v tomto případě činí 1,2 miliony korun. Na modernizaci pak stát půjčuje mezi 30 tisíci až 300 tisíci korun.

U koupě nemovitosti prostřednictvím státní půjčky je její splatnost zpravidla 20 let, u modernizace 10 let. Ve výjimečných případech (např. vážná nemoc) se dá splatnost prodloužit o 5 nebo 2 roky. Státní půjčku na bydlení je navíc možné kombinovat s běžnou hypotékou od banky. Nejde ovšem využít k tomu, abychom jedním úvěrem spláceli druhý.

MOHLO BY VÁS ZAJÍMAT:

Z čeho zařídit nové bydlení?

K pořízení bydlení určitě nestačí, ale na spotřebiče, nábytek a jiná zařízení je spotřebitelský úvěr dobrou volbou.

Výše úroku se u spotřebitelského úvěru zpravidla pohybuje mezi 3,99 až 15,9 procenty, splatnost pak může velmi výjimečně dosahovat až 12 let. Všechny okolnosti, včetně frekvence splácení, jsou stanoveny ve smlouvě o spotřebitelském úvěru. Taková smlouva většinou obsahuje informace o:

- druhu spotřebitelského úvěru,

- kontaktní údaje smluvních stran a případného zprostředkovatele (zejména poštovní adresu pro doručování, telefonní číslo, popřípadě také e-mailovou adresu),

- celkovou výši spotřebitelského úvěru, podmínky čerpání a dobu trvání,

- zápůjční úrokovou sazbu a výši RPSN,

- výši, počet a četnost plateb,

- požadavek na případné zajištění nebo pojištění,

- informace o právu na odstoupení, na předčasné splacení či na jiné ukončení smluvního vztahu,

- informaci o možnosti mimosoudního řešení spotřebitelských sporů prostřednictvím finančního arbitra a označení příslušného orgánu státního dohledu.

Článek původně vyšel na serveru ChytryHonza.cz