Mohlo by vás také zajímat

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

- Analýza

Proč korunoví investoři platí za správu fondů víc než ti dolaroví? Prokleté poplatky

Podle čeho byste se orientovali, kdybyste měli volné finanční prostředky, které byste chtěli vložit do podílového fondu? Statistiky uvádějí, že nejčastěji je to podle výkonnosti fondu. Ovšem zapomíná se na to, že je potřeba podívat se i na nákladovou stránku.

Ilustrační foto: Obchodníci sledují data z finančních trhů. Zdroj: iStock

Mnoho investorů vnímá jako zásadní, aby fond, do něhož investují, byl dostupný v domácí měně. Bezesporu to přináší výhody, jako je menší měnové riziko, informace o fondu v domácím jazyce nebo to, že některé fondy, které investují v našich končinách, jsou pouze v české koruně.

Na druhou stranu je zde i jedna nevýhoda – fondy jsou malé.

To by samo o sobě možná tolik nevadilo, ovšem způsobuje to, že korunové fondy bývají relativně drahé.

Levný fond v českých podmínkách je na dolarovém trhu ten, jehož cena je zákazníky neakceptovatelná nebo minimálně musí být kompenzována výraznou přidanou hodnotou v podobě prestižního správce či vynikajících výsledků.

Peníze za vstup i výstup

Pokud se rozhodnete investovat do podílových fondů, obvykle platíte několik různých typů poplatků.

Tím prvním bývá tzv. vstupní poplatek, jehož výše se odvíjí od investované částky, zpravidla se pohybuje v pásmu 0–5 procent z investice. Finální výši ovlivňuje několik faktorů.

Kromě velikosti investice jsou jimi typ aktiva, do kterého se investuje, případně ještě délka investičního horizontu. A téměř vždy slouží jako finanční odměna pro prodejce investice, ať už jde o interní, či externí distribuční síť. Správcovská společnost si z tohoto poplatku obvykle nic nenechává.

Podobným poplatkem je, nebo spíše býval poplatek výstupní. Funguje na podobném principu a klientovi se naúčtuje při odchodu z investice. Většina fondů od tohoto poplatku dnes již ustoupila.

Správa investice také něco stojí

Dále existuje poplatek za správu. Ten bývá investory často přehlížen, přestože je zcela zásadní pro budoucí vývoj investice.

Tento poplatek můžeme rozčlenit do dvou kategorií. Kategorie výkonnostního poplatku se odvíjí od určité hladiny zisku. Kategorie fixního manažerského poplatku je pevně určena danou sazbou, případně částkou za proces správy fondu.

Logicky platí, že čím větší je fond, tím více si může dovolit snižovat hodnotu tohoto správcovského poplatku v poměru k velikosti spravovaného majetku.

A právě velikost těchto provozních nákladů je poměrně zásadní. V praxi to totiž znamená, že když fond dosáhne hrubého výnosu například šest procent, tak velikost provozních nákladů ovlivní, jak velký výnos se dostane ke koncovému investorovi.

Matematika je jednoduchá. Dvouprocentní roční provozní náklady znamenají v tomto případě čtyři procenta čistého ročního výnosu, zatímco jednoprocentní roční provozní náklady tento roční výnos zvyšují na pět procent.

Počítejte sami

Obvykle se celková výše provozních nákladů shrnuje do ukazatele TER (total expense ratio). Bohužel u mnoha fondů tento ukazatel nenalezneme, a tak si ho investor musí dopočítat sám ze sazebníku.

Pro někoho to možná znamená zbytečnou práci, která mu nepřinese nějakou podstatnější změnu, ovšem v dlouhých časových horizontech to hraje dosti významnou roli.

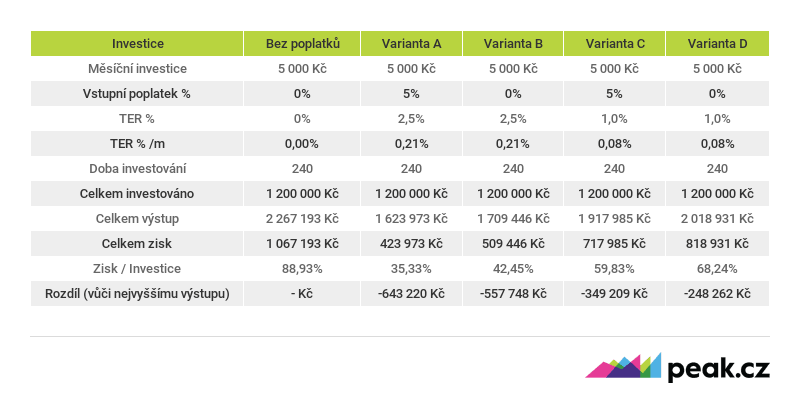

Porovnejme si pět různých situací se stejným předpokladem zhodnocení o šest procent ročně hrubého výnosu a s investičním horizontem 20 let při investované částce 5 000 Kč měsíčně.

TABULKA: Srovnání pěti různých příkladových variant

Zdroj: Comsense

Jak můžete vidět v grafu (níže) a tabulce, vliv správy portfolia (TER) je mnohem větší, než je vliv vstupních poplatků.

Zatímco úplné odpuštění vstupního poplatku u portfolia s nákladem na správu ve výši 2,5 procenta ročně hraje v zásadě zanedbatelnou roli, snížení nákladů na správu o 1,5 procenta ročně i u takového portfolia vede k téměř zdvojnásobení zisku, kterého dosáhne investor.

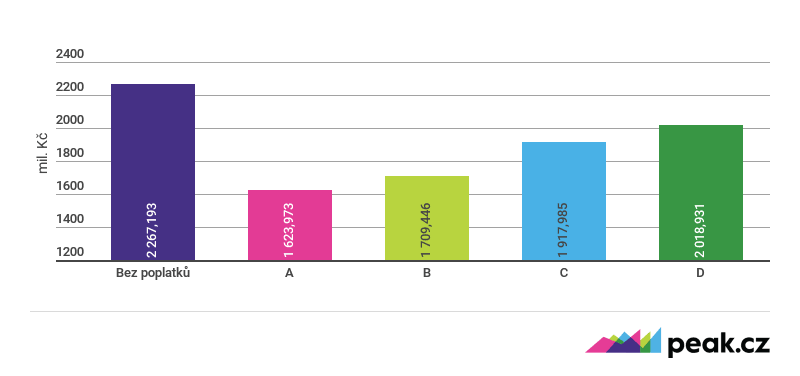

GRAF: Celková hodnota investice po 20 letech

Jde o pět příkladových variant, údaje jsou v milionech korun.

Zdroj: Comsense

Zdroj: Comsense

A jaká je realita, tedy výkonnost skutečných fondů?

Manažerský poplatek českých akciových fondů se běžně pohybuje nad 1,5 procenta ročně.

K těmto nákladům je třeba přičíst ještě další náklady na správu, které nejsou zahrnuty v manažerské odměně. Obvykle jde o dalších 0,3–0,5 procenta ročně. I bez těchto nákladů se však běžně pohybujeme nad dvěma procenty ročních nákladů na správu.

Oproti tomu nákladovost fondů v USA je trochu někde jinde. Nákladovost největších amerických fondů denominovaných v americkém dolaru se naopak pohybuje hluboko pod jedním procentem ze spravované částky.

Nabídka fondů, které poskytují správu levnější než zmíněné jedno procento, zahrnuje stovky fondů, z nichž investoři mohou vybírat. Americký investor si tak může bez problému vybrat, aby ve výše uvedeném výpočtu počítal s jednoprocentní manažerskou odměnou.

GRAF: Srovnání manažerských poplatků v Česku a USA

Výše poplatků je v procentech.

Zdroj: Comsense, Thomson Reuters

Příčina nerovnosti?

V čem tedy tkví hlavní příčina toho, že jsou české fondy tolik „drahé“? Je to jednoznačně velikostí fondů. Největší americký fond Vanguard Institutional Index Fund spravuje celkem 128 miliard amerických dolarů. Akciových fondů spravujících více než deset miliard dolarů pak existuje více než 75.

Pro srovnání, největší český akciový fond Active Invest od společnosti Conseq spravuje „pouhých“ 9,1 miliardy korun.

Určitým řešením této nerovnosti by byl přechod České republiky na euro (to ovšem premiér Bohuslav Sobotka i ministr financí Andrej Babiš před pár dny rozhodně vyloučili, pozn. red.), který by bezpochyby přinesl jednu obrovskou výhodu.

Tou by byl přístup Čechů k výrazně levnějším investičním instrumentům, než jaké mají pro svou domácí měnu v nabídce nyní.

Nabídka eurových fondů je totiž, podobně jako nabídka dolarových instrumentů, výrazně širší.