Mohlo by vás také zajímat

Tykač rozšiřuje aktivity za mořem; o vládní dluhopisy je rvačka a do čela Fedu jde Warsh aneb souhrn ekonomických událostí 20.a 21. týdne 2026

Libor Akrman 22. května 2026Němci schválili VRTku na své straně; ČEZ poprvé nabídl zelené dluhopisy; rodičovská poroste; ekonomický výhled EU i ČR horší; nová…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

- KOMENTÁŘ

Otázka po jednání ECB: jak slabé euro souvisí s ekonomickými problémy Číny?

Jak se projeví čerstvé rozhodnutí Evropské centrální banky nezvyšovat úrokové sazby na finančních trzích a co ovlivnilo úpravu prognózy ECB? Na to odpovídá ve svém komentáři ekonom Jan Bureš.

Ilustrační foto: Evropská centrální banka, její šéf Mario Draghi, eurozóna. Zdroj: pixabay.com

Evropská centrální banka otočila kormidlo holubičím směrem a jasně řekla, že sazby zůstanou v záporu minimálně po zbytek roku 2019. Současně oznámila, že od září 2019 do března 2021 rozjede sérii nových dlouhodobých repo operací (TLTRO 3), kterými chce udržet v bankovním sektoru dostatečnou hojnost likvidity.

Také byl snížen odhad růstu na rok 2019. Z původních 1,7 procenta na 1,1 procenta s tím, že v dalších letech uvolněná měnová politika a odeznění některých rizik přispějí k lehkému zrychlení růstu do blízkosti potenciálu.

Co je důležité, nižší odhad růstu se propsal i do inflačního výhledu, a to na celém horizontu prognózy. Pro rok 2019 tak ECB počítá s inflací „pouze“ 1,2 procenta. A ani do roku 2021 se inflace podle ECB viditelně nepřiblíží k cíli (odhad pro rok 2019 je „pouze“ 1,6 procenta).

Trvalejší faktory nejistoty

Za horším výhledem kromě dobře známých dočasných brzd (automobilky) a politické nejistoty (brexit, obchodní války) stojí i faktory trvalejší.

Na prvním místě je to podle nás slábnoucí Čína. I ta se ostatně v tomto týdnu rozhodla snížit odhad růstu na tento rok a přijít s novými stimuly na podporu růstu. V tomto roce již necílí na růst 6,5 procenta, ale spokojí se s pohybem v pásmu 6 až 6,5 procenta.

GRAF: Vývoj růstu HDP Číny

Za posledních deset let, v procentech

Zdroj: Tradingeconomics.com

Aby zabránila výraznějšímu zpomalení, rozhodla se zvýšit vládní výdaje a osekat daně v celkovém objemu zhruba dvou procent HDP a současně chce vidět nárůst úvěrů malým a středním podnikům o 30 procent.

Ach, ty čínské úvěry

To ale nebude nic jednoduchého. Staré medicíny, které ještě před několika lety zabíraly, ztrácí účinnost a bez růstu úvěrů na tom budou mizerně čínské investice, které tvoří skoro polovinu tamního HDP.

MOHLO BY VÁS ZAJÍMAT:

Trump brzdí, další cla na Čínu (zatím) nebudou. Je to jen dílčí odklad?

Čínská ekonomická lokomotiva zpomaluje. Dochází jí pára?

Pokud se čínské úvěry a investice nevzpamatují, může to být pro některé evropské ekonomiky trvalejší problém.

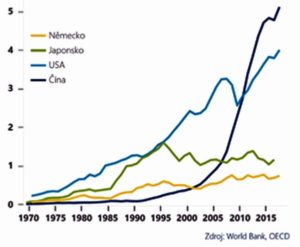

Čínská ekonomika je sice stále s odstupem druhá za USA, co se velikosti týče, je to ale světový investor číslo jedna – po roce 2008 předběhla USA a ročně investuje přes pět bilionů USD (viz graf).

GRAF: Vývoj investic vybraných zemí

Za posledních 50 let, v bilionech USD

Zdroj: ČSOB, Světová banka, OECD

Řada těchto investic je dovozně náročná a z toho těží průmyslové exportní velmoci v čele s Německem.

A byl to především německý průmysl, jehož špatné výkony vedly k výraznému přepsání prognózy ECB, ke změně v nastavení její komunikace a ve finále tak i k výrazným ztrátám eura…