Mohlo by vás také zajímat

Středoevropské měny v zajetí ropy

Jan Čermák 8. dubna 2026Markantní propad ceny ropy opět potvrdil námi dříve odhadnutou silnou vazbu eurodolaru a středoevropského forexu na ceny ropy.

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

I od Trumpa se lze učit aneb o citlivosti středoevropských měn na výkyvy cen ropy

Jan Čermák 24. března 2026Aktuální konflikt na Blízkém východě včetně výroků prezidenta USA Donalda Trumpa představuje z makroekonomického a tržního hlediska studijně velmi atraktivní…

- KOMENTÁŘ

Inflace je na vrcholu, pokles cen (třeba másla) však nečekejme

Meziroční inflace v Česku se v září podle očekávání dostala na nejvyšší úroveň od listopadu 2012, když dosáhla 2,7 procenta. Co za tím stojí a jaké by mohl mít tento ukazatel další vývoj, rozebírají ve svém komentáři analytici Petr Dufek a Jan Bureš.

Zdroj: Pixabay")

Máslo a chléb jsou jedny z nejvíce zdražujících potravin v posledních měsících. (Ilustrační foto) Zdroj: Pixabay

Vývoj inflace nahrává do karet ČNB, a tak snad už nic nebrání centrální bance zvýšit její úrokové sazby už na listopadovém zasedání.

Ekonomice se daří nad očekávání dobře, napětí na trhu práce se zvyšuje a růst cen se drží v horní polovině tolerančního pásma, takže není důvod otálet. Spokojenost se stávající inflací čiší i z nedávného komentáře centrální banky, jehož autorem je Tomáš Holub, ředitel měnové sekce ČNB.

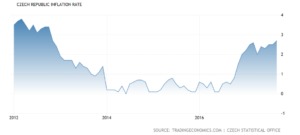

GRAF: Vývoj české inflace

Za posledních pět let, v procentech

Zdroj: Tradingeconomics.com

Jedinou brzdou, která může centrální banku znejisťovat, by mohla být koruna, avšak její dosavadní posílení není natolik dramatické, aby muselo centrální banku vzrušovat.

Vzhledem k nedávným komentářům centrálních bankéřů zřejmě nejde o nic, co by nečekali nebo považovali za problematické.

Konec růstu cenové hladiny?

Česká inflace už ale nejspíše kulminuje. Hlavní „zásluhu“ na dosavadním rychlém růstu spotřebitelských cen mají potraviny (třeba máslo), které se na aktuální inflaci podílejí z více než třetiny.

Ceny potravin jsou na maximech a jejich růst nepolevil ani v září. V meziročním srovnání si za ně připlácíme o 5,7 procenta více, především v důsledku prudkého zdražování mléčných výrobků, tedy zejména másla, které je nejviditelnějším reprezentantem současného cenového růstu.

Pominout ovšem nelze ani rostoucí náklady na bydlení, které odrážejí boom na realitním trhu – ať už v podobě rekordních cen nemovitostí, nebo s nimi spojeným vyšším nájemným.

Suma sumárum skoro tři čtvrtiny inflace nyní generují tři největší skupiny spotřebitelských nákladů – jídlo, bydlení a doprava – a do konce roku se v tomto směru nejspíše ani nic nezmění.

Ceny energií v inflaci zatím vidět příliš není, avšak při pohledu na vývoj cen silové elektrické energie, je jen otázkou času, kdy se tak stane. Určitě s ní počítáme zhruba od začátku příštího roku.

K aktuálnímu zvýšení inflace začaly přispívat i pohonné hmoty, v jejichž cenách se odráží vyšší cena ropy a jejích derivátů na světových trzích. Na druhou stranu díky posilující koruně je česká ekonomika plného dopadu tohoto trendu z větší části ušetřena.

GRAF: Vývoj koruny vůči euru

Za posledních šest měsíců

Zdroj: TradingView.com

Blízko vrcholu jsou i další ukazatele, které si ČNB bere při argumentaci obvykle na pomoc. Měnověpolitická inflace (2,8 procenta), korigovaná inflace bez pohonných hmot (2,8 procenta) a čistá inflace (3,1 procenta).

Výhledy do roku 2018 nejisté

Výhled na rok 2018 sice počítá s jejich poklesem, nicméně jen do blízkosti cílových dvou procent, což vůbec nebrání návratu úrokových sazeb do (nového) normálu.

Nemluvě o tom, že pokles inflace bude automaticky znamenat, že ceny aktuálně zdražujících výrobků začnou klesat. Spíše zafunguje efekt vysokého srovnávacího základu z předchozího roku, kdy nám inflace zrychlovala třeba v důsledku zavedení EET, které mimo jiné urychlilo růst cen v restauracích.

Šance i pro ECB?

Prostor pro odvážnější kroky by pro ČNB navíc mohla udělat i ECB, která má ještě během října poodkrýt karty pro rok 2018.

Sice nejspíše nepůjde o nic dramatického, nebo dokonce odvážného, avšak přece jen nějaký konkrétnější termín konce politiky tisku levných eur by už konečně oznámit mohla.

Evropské ekonomice se (v průměru) daří, nicméně argumenty takřka pro cokoliv se dají najít v podstatě vždy. Tedy minimálně v oblasti hospodářské politiky.