Mohlo by vás také zajímat

Proč je v Chorvatsku tak draze? Klíčovou roli hraje euro, potvrzují akademické studie

Lukáš Kovanda 8. července 2026Pověst Chorvatska jako relativně levné destinace pro strávení dovolené už dávno neplatí. Ve srovnání s předchozím rokem tam výrazně vzrostly…

Úspěch státních spořicích dluhopisů? Dobrá zpráva jen napůl

Dominik Rusinko 26. června 2026Zájem o Dluhopisy Republiky výrazně překonal očekávání ministerstva financí. Místo původně plánovaných 20 miliard korun si domácnosti podle dosavadních objednávek…

Česko dohnalo Evropu: ceny jako na Západě, ale výplaty stále ne

Lukáš Kovanda 23. června 2026V roce 2025 se cenové hladiny výdajů na konečnou spotřebu domácností v zemích EU výrazně lišily od průměru EU. Co…

- KOMENTÁŘ

ECB přitvrdila měnovou politiku nehledě na hrozbu recese

Centrální banka eurozóny ECB se snaží zkrotit rekordní inflaci, která přestřeluje cíl ECB již více než dvojnásobně. I proto se rozhodla zvýšit všechny tři základní úrokové sazby ECB o 75 bazických bodů.

Zdroj: Pixabay")

Ikonická budova Evropské centrální banky leží na břehu Mohanu ve Frankfurtu n. Mohanem. (Ilustrační foto) Zdroj: Pixabay

Zatímco v červenci se ECB po osmi letech vymanila z pasti záporných úrokových sazeb, aktuální zasedání potvrdilo odhodlání centrální banky dále normalizovat měnovou politiku.

Vzhledem k jestřábím komentářům posledních týdnů (a v souladu s očekáváním trhu) nepřekvapila relativně agresivní reakce v podobě zvýšení depozitní sazby o 75 bazických bodů.

GRAF: Vývoj základní úrokové sazby ECB

Za posledních 10 let, v procentech.

Zdroj: tradingeconomics.com

Kredibilita v ohrožení

Centrální banka se totiž ve světle silných cenových tlaků dostala hluboko za křivku. A evidentně se obává, že nedostatečná reakce může ohrozit její kredibilitu.

To, že inflace bude v eurozóně v příštích měsících dále zrychlovat, potvrdila i nová prognóza. „V současnosti se očekává, že inflace dosáhne průměrné úrovně 8,1 % v roce 2022. O rok později pak 5,5 % a 2,3 % v roce 2024,“ uvedla ECB k odhadům svého odborného aparátu.

„Na základě stávajícího hodnocení Rada guvernérů očekává, že na příštích několika zasedáních bude úrokové sazby dále zvyšovat s cílem utlumit poptávku a ochránit před rizikem setrvalého nárůstu inflačních očekávání,“ stojí dále v prohlášení ECB.

GRAF: Vývoj inflace v eurozóně

Za posledních 18 měsíců, v procentech.

Zdroj: tradingeconomics.com

Nedávné komentáře z ECB nicméně naznačují, že centrální banka bude ve svém rozhodování netypicky spíše vzad hledící. Tedy bude akcentovat poslední inflační čísla spíše než vlastní inflační prognózu, která v posledních čtvrtletích růst spotřebitelských cen výrazně podstřelovala.

Odhady se zhoršují

Nová prognóza přinesla rovněž revizi hospodářského růstu v příštích čtvrtletích směrem dolů. Avšak nikoli v rozsahu, který by měl ECB donutit přerušit nebo dokonce zvrátit cyklus utahování měnové politiky.

ECB nyní očekává, že ekonomika poroste tempem 3,1 % v roce 2022, 0,9 % v roce 2023 a 1,9 % v roce 2024. „Velmi vysoké ceny energií snižují kupní sílu příjmů obyvatel, a i když problémy v dodávkách zmírňují, stále omezují hospodářskou aktivitu. Nepříznivá geopolitická situace a zejména neoprávněná agrese Ruska vůči Ukrajině navíc negativně působí na důvěru podniků i spotřebitelů,“ vysvětlila ECB.

Celkově jsou nové odhady růstu a inflace horší, než ECB předpokládala v červnu (viz graf – minulá červnová prognóza jsou bílé sloupce). Pouze nový odhad letošního růstu je mírně lepší, v červnu byl 2,8 procenta

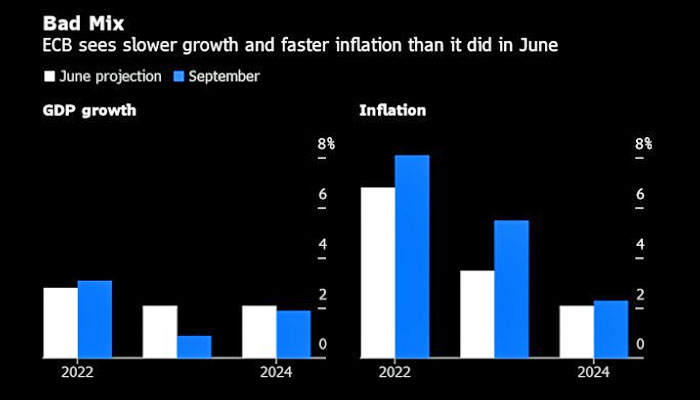

GRAF: Srovnání červnové a zářijové prognózy ECB

Zdroj: ECB/Bloomberg

Recese nevyhnutelná?

Z dřívějších vyjádření některých centrálních bankéřů v čele s prominentní Isabel Schnabel je navíc zjevné, že ani pád ekonomiky eurozóny do recese nemusí být důvodem k zastavení normalizace měnové politiky.

Jinými slovy, podobně jako v letech 2008 a 2011 se ECB nebrání zvyšování úrokové sazby navzdory recesi. I když tentokrát zcela vědomě s cílem zajistit cenovou stabilitu.

ECB nicméně stála před složitým rozhodováním. Astronomické ceny energií téměř jistě zatáhnou blok do hospodářské recese, kterou by agresivní ECB mohla ještě přiživit, obzvláště pokud by narůstaly výpůjční náklady vládám.

Proti nabídkové inflaci jsou navíc centrální banky bezmocné. Až bude tedy inflace sama od sebe ustupovat, budou v ekonomice pořád působit vyšší sazby, pro které se centrální bankéři rozhodují nyní. Velký skok v sazbách jde kromě toho proti proklamované mantře ECB o pozvolnosti.

Utahování nekončí

Předpokládáme, že ECB bude s utahováním měnové politiky pokračovat i v dalších měsících, přičemž vrcholu by mohla depozitní sazba dosáhnout na úrovni 2,0-2,5 procenta v první polovině 2023.

Ostatně šéfka Christine Lagardeová na tiskové konferenci uvedla, že o dalším zvyšování se bude rozhodovat jednání od jednání na základě dat. 75bodové zvýšení není normou. Pokud ale data ukážou na „velký“ hike, ECB k němu přikročí.