Mohlo by vás také zajímat

Rozpočet v květnu: hluboký deficit a ještě horší výhled

Dominik Rusinko 1. června 2026Deficit státního rozpočtu se v květnu prohloubil na 170,2 miliardy korun z dubnových 106,1 miliardy korun. Prohloubení schodku je podle…

Nové dluhopisy pro Čechy: stabilní investice, nebo drahý luxus pro stát?

Dominik Rusinko 15. května 2026Ministerstvo financí přišlo s nabídkou konzervativního uložení peněz pro občany. Ministryně financí Alena Schillerová nabídla tři produkty. Prvním je pětiletý…

Jako za „best in covid“? Plán na rozpočtové změny tomu odpovídá, ale situace nikoli

Kryštof Míšek 14. května 2026Kabinet Andreje Babiše chce prosadit pozměňovací návrhy pravidel pro tvorbu státního rozpočtu, které kromě jiného umožní vládě navyšovat výdaje na…

- KOMENTÁŘ

Domácnosti poslaly českou ekonomiku do recese

Aktuální statistiky ČSÚ ukazují podle hlavního ekonoma Patria Finance Jana Bureše, že spotřeba domácností se stává hlavní “koulí na noze” české ekonomiky...

Zdroj: PxHere")

Téměř vše, co se vyrobí, můžete v ideálním případě znovu prodat – ať už jako výrobek nebo odpad. (Ilustrační foto) Zdroj: PxHere

Česká ekonomika ve třetím kvartále podle našich očekávání poklesla o něco méně, než naznačoval předběžný odhad (o 0,2 procenta mezikvartálně), což zpomalilo meziroční dynamiku na 1,7 procenta.

Česko tak vstupuje do recese, kterou ovšem zatím způsobuje prakticky výhradně spotřeba domácností, která ubrala z meziroční dynamiky HDP 2,7procentního bodu (nejvíce od covidového startu do roku 2021).

GRAF: Vývoj české ekonomiky

Mezikvartální vývoj za posledních 5 let, v procentech.

Zdroj: tradingeconomics.com

Tentokrát však důvodem nejsou zavřené obchody a restaurace, po jejichž otevření spojeným s uvolněním covidových opatření na jaře 2021 spotřeba hnaná úsporami opět rychle rostla.

Domácnosti v „krizi“

Nyní se staly důvodem poklesu spotřeby vysoká inflace a prudký propad reálných příjmů českých domácností, který v nadcházejících kvartálech zapůsobí ještě více.

Navíc české ekonomice nebude v budoucnu pomáhat zahraniční obchod a investice, kterým se ve třetím kvartále dařilo díky poklesu napětí ve výrobních řetězcích (pokles cen v mezinárodní logistice, lepší dostupnost komponent v sektoru automobilovém průmyslu).

V tomto týdnu dostaneme první ochutnávku tvrdých dat ze čtvrtého kvartálu (průmysl, maloobchod), které nám pomohou určit, jak hluboký pokles nás čeká ke konci roku.

Mzdy ČNB „nepřesvědčí“

Na základě předstihových ukazatelů sázíme na pokračování recese. Ta by však v našem základním scénáři neměla být tak hluboká, jak odhaduje centrální banka (ta v příštím roce počítá s poklesem o 0,7 procenta, zatímco my naopak s 0,7procentním růstem).

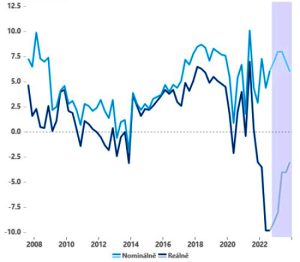

Více než aktuální data o dynamice hospodářství však mohou být pro centrální bankéře důležitější čerstvé výsledky mezd za třetí kvartál. Reálná mzda v Česku po zahrnutí inflace klesla v tomto období meziročně o 9,8 procenta, stejně jako ve druhém kvartále. Nominálně se podle Českého statistického úřadu (ČSÚ) průměrná mzda zvýšila o 6,1 procenta na 39.858 korun, inflace ale rostla rychleji.

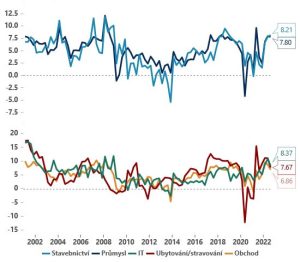

GRAFY: Průměrná mzda v Česku

| Vývoj průměrné mzdy V období Q1/2008 až Q3/2022, meziroční změna v procentech.  |

Vývoj průměrné nominální mzdy ve vybraných odvětvích V období Q1/2002 až Q3/2022, v procentech.  |

Zdroj: Patria/ČSÚ

To zapadá do našeho základního scénáře, ve kterém bude spotřeba domácností hlavní „koulí na noze“ české ekonomiky. Celkově bude dynamika mezd dál výrazně zaostávat za inflací a české domácnosti tak budou dál v průměru reálně chudnout.

Mzdy ČNB nepřesvědčí

Jsou to právě mzdy, které vedle veřejných rozpočtů nejčastěji skloňuje holubičí většina v bankovní radě jako pro-inflační rizika. Nepředpokládáme však, že je současné číslo natolik veliké, aby centrální banka začala „vážně“ zvažovat další růst úrokových sazeb.

Vyšší perzistence inflace však ve finále povede k tomu, že se prvního poklesu sazeb dočkáme zhruba až za rok touto dobou…