Mohlo by vás také zajímat

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

Trhy zařazují zpátečku. Pokles sazeb už nečekají, naopak se čeká růst

Jan Berka 23. března 2026Finanční trhy se během několika dní přepnuly ze scénáře uvolňování měnové politiky do scénáře, který počítá s jejím zpřísněním. Důvod…

- ANALÝZA

Další růst sazeb? Inflační očekávání jako podstatný faktor, proč zvýšení budeme potřebovat

Hlubší pohled do letní prognózy České národní banky poměrně jasně ukazuje, že stabilita sazeb se v nejbližších měsících může stát neudržitelnou. Z čeho pramení tato neudržitelnost, rozebírá hlavní ekonom Patria Finance Jan Bureš.

Zdroj: Shutterstock")

Inflační očekávání jsou podstatným faktorem pro měnovou politiku. (Ilustrační foto) Zdroj: Shutterstock

Nová prognóza České národní banky (ČNB) ukazuje na stabilitu sazeb pouze na základě předpokladu natažení horizontu měnové politiky na 18–24 měsíců (standardně ČNB chce, aby se inflace vrátila k cíli do 12–18 měsíců).

Argumentem je vysoký podíl nákladových položek v dnešní inflaci a předpoklad, že jejich efekt jednoduše časem (s trochu větším odstupem) odezní – proto na ně nemá smysl přehnaně reagovat.

Pochybné natahování horizontu

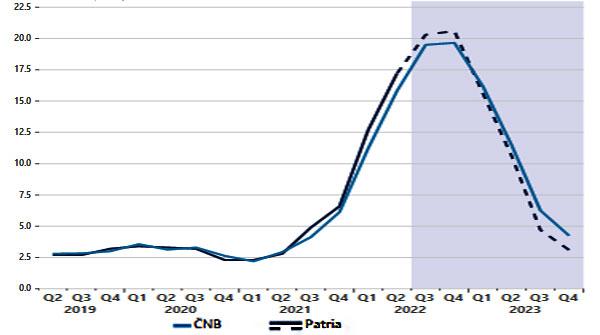

GRAF: Vývoj a výhled inflace v Česku

Od roku 2019 do konce roku 2023 (odhad), meziroční kvartální průměry v procentech

Zdroj: Patria

Natažení měnověpolitického horizontu (MP horizont) snižuje potřebu utahování měnové politiky v nejbližších kvartálech skoro o čtyřprocentní body – bez něj by se musely sazby vyšplhat nad deset procent.

Tento přístup (natahování MP horizontu) je však v dnešní době pochybný.

Může fungovat pouze za předpokladu, že nehledě na výrazný nárůst nákladových/dovážených tlaků zůstanou ukotvená inflační očekávání. Pak „nákladová bouře“ skutečně rychle přijde i rychle odejde.

Očekávání jsou jinde

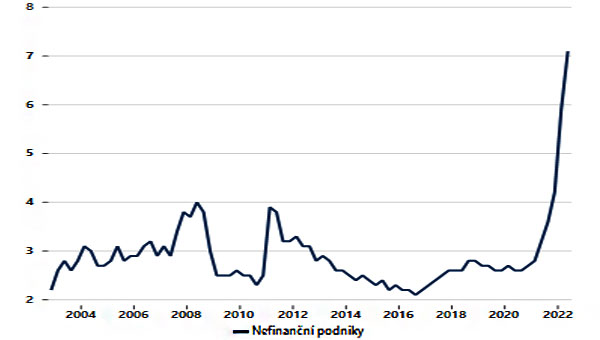

To však už dnes neplatí. Střednědobá inflační očekávání nefinančních podniků jsou na historických maximech – nefinanční podniky očekávají, že za tři roky bude inflace nad sedmi procenty (vysoko nad cílem ČNB).

GRAF: Vývoj inflačních očekávání u nefinančních podniků

Od roku 2014 do roku 2022, v procentech

Zdroj: Patria/ČNB

Inflační očekávání jsou neukotvená a reálné sazby jsou v tuto chvíli poblíž nuly. Bez dalšího zvyšování sazeb proto hrozí, že se u nás inflace zabydlí na daleko delší dobu a žádný návrat k cíli v roce 2024 se konat nebude.

Je pravda, že zatím se vyšší inflační očekávání podniků nepromítají adekvátně do ochoty přidávat na mzdách – co není, to však může být.

Čekání na další statistiky

Ostře sledovanými novými čísly budou proto vedle inflace (pravděpodobně bude vrcholit lehce nad letní prognózou) také detailní výsledky HDP za druhý kvartál (měly by ukázat odolnou domácí poptávku), červencový maloobchod a pak především mzdy za druhý kvartál.

Právě o průsaku vysokých cen do mzdového vývoje hovoří „nová“ bankovní rada jako o „jediném“ hlavním proinflačním riziku. Výsledek mezd za druhý kvartál bude přitom znám zhruba tři týdny před zářijovým zasedáním ČNB (28. září).

Na něm bude bezesporu hrát důležitou roli i pohyb koruny. Ta sice díky ujištění o pokračování intervencí bezprostředně po zasedání posílila, vidina neukotvených inflačních očekávání a stabilních sazeb však může korunu dostávat opětovně pod tlak zahraničních hráčů. Zvlášť pokud během podzimu na jestřábí notu opět přeladí americký Fed.

Věříme proto, že kumulace proinflačních faktorů, relativně odolná domácí poptávka spolu s tlakem na slabší korunu nakonec ČNB dotlačí k dalšímu růstu úrokových sazeb. Na zářijovém zasedání tak očekáváme další růst sazeb o 50 bps na konečných 7,5 procenta.