Mohlo by vás také zajímat

Soukromí zemědělci tvrdě kritizují EET 2.0: Zkazí a zamoří podnikatelské prostředí nedůvěrou

Jaroslav Šebek 24. července 2026Zákon, kterým se znovu zavádí povinná elektronická evidence tržeb (EET), schválila minulý týden Poslanecká sněmovna. Legislativní úpravou se nyní bude…

Proč máslo nebude navždy levné aneb o neudržitelnosti nízkých cen potravin v Česku

Jan Bureš 24. července 2026Finanční trhy současnou nízkou inflaci spíše přehlížejí a poslední eskalace napětí na Blízkém východě je vedla ke zvýšení sázek na…

Zájem o bydlení dál poroste. A s ním i ceny

Igor Bubeník 23. července 2026Podle dat Českého statistického úřadu stavební produkce v květnu meziročně vzrostla o 4,4 procenta. A co je zajímavé, o téměř…

- ANALÝZA

ČNB připravuje spuštění kvantitativního uvolňování. Máme se bát inflace?

Centrální banky napříč vyspělými regiony reagovaly na současnou nepříznivou situaci masivními stimuly. Pozadu nezůstává ani Česká národní banka, která si kromě výrazného snížení úrokových sazeb prošlapává cestu ke spuštění kvantitativního uvolňování. Hrozí, že pumpování nově vzniklých peněz do ekonomiky způsobí vysokou inflaci, a tedy ztrátu kupní síly české koruny?

V recesích mají lidé sklon více šetřit a splácet dluhy než utrácet, což působí protiinflačně. Zdroj: Lidl

Už při minulé finanční krizi před 12 lety se objevily obavy z vysoké inflace, na což centrální banky reagovaly masivními infuzemi likvidity do ekonomiky.

Americká centrální banka (Fed) tehdy začala ve velké míře provádět nákupy především státních dluhopisů do své bilance, tedy kvantitativní uvolňování. O několik let později se k ní přidala i Evropská centrální banka (ECB).

Díky nově schválené legislativě nyní existuje poměrně vysoká pravděpodobnost, že s nákupy státních dluhopisů ve větší míře brzy začne i domácí Česká národní banka (ČNB).

V minulém krizovém období monetární stimuly vyvolaly i mnoho kritiky. Navzdory hlasitým obavám z jejich negativních dopadů však cenové tlaky po minulé krizi nepřišly. Naopak řada ekonomik se v posledních letech potýkala spíše s opačným problémem, příliš nízkou inflací. Tedy alespoň pokud zůstáváme u spotřebitelské inflace, ceny nejrůznějších aktiv, jako je zlato, akcie nebo nemovitosti, totiž výrazně rostly.

Měnové intervence ČNB pod drobnohledem

Proč tomu tak bylo, si můžeme demonstrovat na domácím příkladu, tedy na měnových intervencích, kdy centrální bankéři srazili a drželi úroveň kurzu na úrovni 27 korun za euro. Intervence totiž měly v mnoha ohledech velmi podobné dopady jako kvantitativní uvolňování v eurozóně či USA.

Česká národní banka začala měnové intervence provádět na konci roku 2013, kdy masivním prodejem nově vytvořených jednotek domácí měny oslabila korunu vůči euru nad úroveň zmíněných 27 korun za euro, kde kurz držela až do jara 2017.

GRAF: Vývoj kurzu koruny vůči euru

Za posledních deset let; na snímku je zhruba barevně vyznačeno období devizových intervencí, které trvalo od 7. listopadu 2013 do 6. dubna 2017.

Zdroj: tradingeconomics.com

Během tohoto období bilance ČNB díky růstu devizových rezerv nabobtnala o neuvěřitelných více než 2 400 miliard korun, což je pro představu téměř polovina tehdejšího HDP a 60 procent měnové zásoby (M2). Centrální banka tak skutečně ve velkém nakupovala eura za nově vytvořené koruny.

| Jak vznikají peníze? |

|

Klíčové je si uvědomit, že centrální banka kvantitativním uvolňováním (a ostatně i intervencemi) přímo nezvyšuje peněžní zásobu, ale pouze dodává likviditu (rezervy) komerčním bankám, od kterých státní dluhopisy nakupuje. |

Kvantitativní uvolňování je přitom svou podstatou krok velmi podobný. Při jeho využívání také výrazně roste bilance centrální banky, která do trhu uvolňuje likviditu nákupy cenných papírů.

Zároveň v obou případech dochází k poklesu výnosů a úrokových sazeb napříč finančním trhem. Z laického úhlu pohledu takové kroky spočívající v pumpování nově vytvořených peněz do ekonomiky musí zákonitě vyústit ve vysokou inflaci, což se však ve skutečném světě neděje.

Intervence vysokou inflaci nerozpoutaly

Měnové intervence ČNB vedly zejména k výraznému nárůstu rezerv komerčních bank u centrální banky.

Do reálné ekonomiky se však nově emitované koruny nedostaly, respektive pouze zprostředkovaně a jen v omezené míře.

Intervence totiž vedly k poklesu úrokových sazeb, což motivovalo firmy a domácnosti k vyššímu zájmu o úvěry.

Jak už víme, právě nově poskytnuté úvěry vedou k růstu peněžní zásoby, která má přímý vliv na inflaci.

Peněžní zásoba M2

Objem peněžní zásoby můžeme sledovat skrze agregát M2, který zahrnuje oběživo, běžné účty a termínované vklady v komerčních bankách.

Tempo růstu peněz v reálné ekonomice sice vlivem intervencí zrychlilo, nicméně z historického pohledu nijak dramaticky. Naopak bilance centrální banky, která je na straně pasiv tvořena zejména rezervami komerčních bank, raketově vystřelila.

Objem likvidity v bankovním systému tak nemá bezprostřední vliv na velikost peněžní zásoby.

GRAF: Vývoj bilance ČNB a peněžní zásoby M2

Od roku 2003 do současnosti, v mld. Kč; vývoj M2 je znázorněn modrým grafem, vývoj bilance ČNB naznačuje černá tečkovaná čára.

Zdroj: ČNB

Podobný výsledek by zřejmě přineslo i nastartování kvantitativního uvolňování ze strany ČNB. Došlo by k dalšímu výraznému nárůstu bilance (v důsledku zvýšení rezerv komerčních bank) a k poklesu korunových výnosů napříč trhem.

Na objem peněz v ekonomice by však tyto kroky měly pouze omezený vliv a podhoubí pro gigantickou spotřebitelskou inflaci by tak nevzniklo.

Pro růst cen navíc není důležitá jen samotná velikost peněžní zásoby, ale i rychlost oběhu peněz. Ta se tradičně v recesích snižuje, neboť lidé mají sklon více šetřit a splácet dluhy než utrácet, což působí protiinflačně.

Růst cen aktiv na obzoru

Významnější vliv mají tyto aktivity centrálních bank na inflaci cen majetkových aktiv. V prostředí, kdy státní dluhopisy nenesou prakticky žádné výnosy, se investoři čím dál více přiklánějí k rizikovějším aktivům.

Na akciové trhy proudí nové peníze, což žene kurzy i ocenění firem nahoru. Zároveň jsou investoři do nemovitostí ochotni spokojit se i s nižším nájemním výnosem, protože k relativně bezpečným dluhopisům reality přinášejí atraktivnější příležitost.

Nízké úrokové sazby současně motivují domácnosti k nákupu nemovitostí na úvěr za účelem bydlení, což rovněž tlačí jejich ceny nahoru.

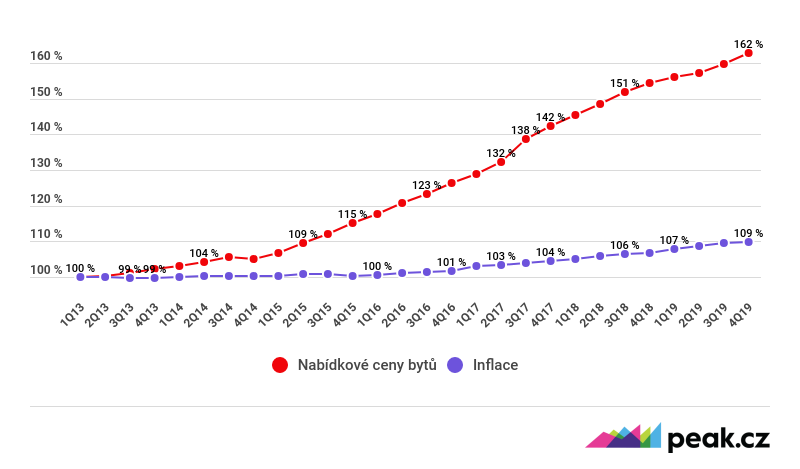

Tohoto vývoje jsme byli svědky již v uplynulé dekádě, a to i na domácím nemovitostním trhu. Od roku 2013 vzrostly ceny bytů napříč Českou republikou o 63 procent, naopak spotřebitelské ceny se zvýšily jen o necelou desetinu. Tento vývoj je nepřímým důsledkem právě intervencí ČNB.

GRAF: Vývoj cen bytů a spotřebitelské inflace

V letech 2013 až 2019, jde o bazické indexy (1Q 2013 = 100), v procentech

Zdroj: ČSÚ

Nízké úrokové sazby (ČNB v důsledku obrany před koronavirem snížila základní úrokovou sazbu během pár týdnů z 2,25 procenta na současné jedno procento, pozn. red.) a takřka nulové výnosy bezpečných aktiv tu přitom s námi podle všeho budou ještě dlouhé roky.

Spíše je otázka, jestli se vůbec někdy podaří měnové politiky centrálních bank normalizovat. Stačí se ostatně podívat do Japonska, kde politiku nulových sazeb a kvantitativního uvolňování praktikují již 20 let, a to bez výraznějšího dopadu na spotřebitelskou inflaci.

Důsledkem současných aktivit centrálních bank a vlád tak bude z dlouhodobější perspektivy zejména pokračující nárůst cen majetkových aktiv, především akcií a nemovitostí.

Riziko vysoké inflace přece jen existuje

Scénář vysoké inflace však úplně vyloučit nemůžeme. Problém by přineslo přímé financování vlády ze strany centrální banky bez nutnosti dluh splatit.

Případně i rozsáhlejší rozhazování peněz z vrtulníku přímo domácnostem z kapsy ČNB, čímž by došlo ke skutečnému spuštění pomyslných rotaček.

VÍCE K TÉMATU:

Peníze z vrtulníku jako nekonečná munice centrálních bank pro příští krizi

Pokud by zkrátka centrální banka napřímo zvyšovala peněžní zásobu, rozblikalo by se červené světýlko varující před vysokou inflací. Tento vývoj je však ze současné perspektivy spíše nepravděpodobný, vyloučit jej však nelze. Jde tak o malé riziko, avšak s potenciálně velmi dramatickými dopady.

Nebezpečné pokřivení trhu

Horším bezprostředním dopadem kvantitativního uvolňování je výrazné pokřivování trhu, které přináší uměle levné financování vlád, domácností i firem.

Finanční trhy tak ztrácejí svou alokační funkci a ceny reagují na slova centrálních bankéřů více než na reálné ekonomické fundamenty. Kvůli aktivitám měnových autorit se tak postupně vzdalujeme od kapitalismu směrem k socialismu.

Není se čemu divit, vždyť fungování centrálních bank dnes připomíná plánovací komisi více než cokoliv jiného.