Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

Sazby hypoték se otáčejí vzhůru, banky zdražují a ještě budou

Libor Akrman 26. března 2026Geopolitické napětí se promítá do ceny peněz, růstu úrokových swapů, klíčového nástroje, podle kterého banky oceňují dlouhodobé úvěry. Lze tedy…

- KOMENTÁŘ

Čínské akcie překvapivě padají. Kdy to začne zajímat zbytek světa?

Za současným čínským výprodejem akcií je podle ekonoma Jana Bureše strach z vyšších výnosů. Je to pro Čínu problém?

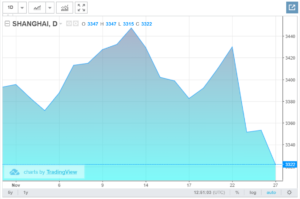

Čínské trhy zatím jako by nikoho příliš nezajímaly. Minulý čtvrtek čínské akcie zaznamenaly nejprudší propad od června 2016 – o zhruba tři procenta – a do pondělí ztráty celkově vzrostly na zhruba pět procent.

Americké akcie i ropa žijí ovšem zatím v jiném světě a soustředí se například na blížící se setkání OPEC nebo na silná domácí čísla.

Výprodeje čínských akcií jako by se jich ani netýkaly. Přehlížejí je možná i proto, že od začátku roku hlavní čínský index stále zůstává více než 20 procent v plusu.

Pokud by však čínské výprodeje měly pokračovat i v tomto týdnu, může být všechno jinak a z okrajového tématu se na trzích rázem stane ústřední.

GRAF: Vývoj čínského akciového indexu Shanghai Composite

Za poslední týden, v bodech

Zdroj: TradingView.com

Tržním hráčům mohou začít v hlavě rezonovat vzpomínky na počátek roku 2016, kdy během pár měsíců čínské akcie ztratily skoro 40 procent, stáhly s sebou dolů ropu i akcie a vedly k oddálení dalšího růstu sazeb v USA a k nafouknutí kvantitativního uvolňování (QE) v eurozóně.

Podobně jako v roce 2016, i za současným čínským výprodejem je strach z vyšších výnosů. Čínský desetiletý výnos se v uplynulém týdnu vyšplhal nad čtyři procenta.

To částečně odráží pomalu rostoucí americké výnosy, větší roli dnes ale hrají faktory domácí.

Především snaha čínské centrální banky zabránit dalšímu nárůstu vnitřního zadlužení. Konkrétně zákaz poskytování půjček na nákup dluhopisů a další kroky proti „stínovému“

bankovnímu sektoru vyhnaly výnosy vzhůru.

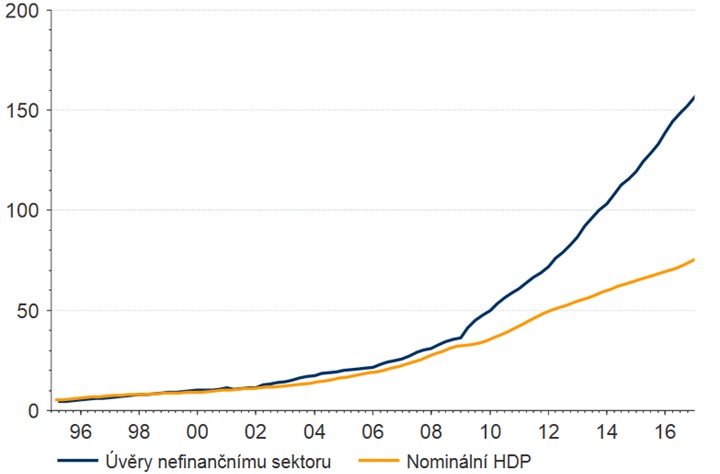

GRAF: Vývoj čínského dluhu a HDP

Za posledních 20 let, v bil. jüanů

Zdroj: Patria finance

Dražší a méně dostupné peníze mohou být pro přeinvestovanou a vnitřně předluženou ekonomiku velice nepříjemným problémem.

Dál totiž jede vpřed především kvůli setrvačnému nárůstu dluhově financovaných investic…