Mohlo by vás také zajímat

Nedělní muzea, galerie a památky „grátis“ nejsou zadarmo. Účet za „bezplatnou“ kulturu teprve přijde

Lukáš Kovanda 25. dubna 2026Česká republika zažívá v oblasti památek a kulturních institucí paradox. Na jedné straně stojí rekordní zájem návštěvníků, na straně druhé…

EU sází na jádro včetně SMR. Fantasmagorie nebo geniální tah, a vyplatí se to?

Jan Palaščák 23. dubna 2026Zatímco v 90. letech pocházela až třetina evropské elektřiny z jádra, nyní je to okolo 15 procent. Brusel i proto…

Fidelity International: Umělá inteligence jako stroj na peníze. Firmám napříč různými sektory se začíná vyplácet

Libor Akrman 16. prosince 2025Tým analytiků společnosti Fidelity International se podrobně zabýval tím, jak začínají společnosti monetizovat umělou inteligenci a jaké jsou dopady jejich…

- Analýza

České realitní fondy nabírají na popularitě. Navíc jsou výkonnější než ty zahraniční

Vysoké ceny nemovitostí v Česku přetrvávají, i když jejich růst mírně zpomalil. Jak si vedou nemovitostní fondy, které do nich investují? Porovnali jsme několik vybraných tuzemských fondů i vůči těm největším v Evropě.

Pro tuzemské nemovitostní fondy byly poslední roky velmi úspěšným obdobím. Obecně těžily z konjunktury české ekonomiky a z nízkých úrokových sazeb, které přispěly k růstu cen realit.

Zajímá vás, jak se vyvíjely ceny nemovitostí a výnosy na ně zaměřených fondů u nás a v Evropě? Nejen o tom se dočtete v následujícím textu.

Nízké úrokové sazby táhly reality výše

Řada domácností využila příležitosti pořídit nemovitost na hypotéku za sazby, které byly dříve jen z říše snů.

Podle loňské studie Deloittu byly úroky na tuzemských hypotékách v roce 2016 dokonce nejnižší v celé EU. K rozhodnutí pořídit vlastní nemovitost vedl řadu lidí i pokles nezaměstnanosti, který se zrcadlil v růstu mezd a optimismu domácností ohledně budoucích příjmů.

Levné peníze vedly i ke zvýšené aktivitě investorů na poli realit, neboť vkladové produkty a bezpečné dluhopisy nesly a stále nesou jen velmi nízké výnosy, a tak je potřeba se poohlížet po investičních příležitostech jinde.

Část volné likvidity tak pochopitelně tekla do nemovitostního trhu, který v dlouhém období přináší poměrně solidní reálné výnosy.

Investiční aktivita byla rovněž podpořena levnými úvěry, které investoři s oblibou využívají ke zvýšení výnosnosti vlastního kapitálu. Tyto faktory společně s nedostatečnou nabídkou bydlení ve velkých městech vedly k dynamickému růstu cen nemovitostí v ČR.

Český trh rostl nejrychleji v celé EU

Nejprve se zaměřme na nemovitosti určené k bydlení, o kterých je k dispozici více statistických dat než o segmentu komerčních realit, do kterých nemovitostní fondy ve valné většině případů investují.

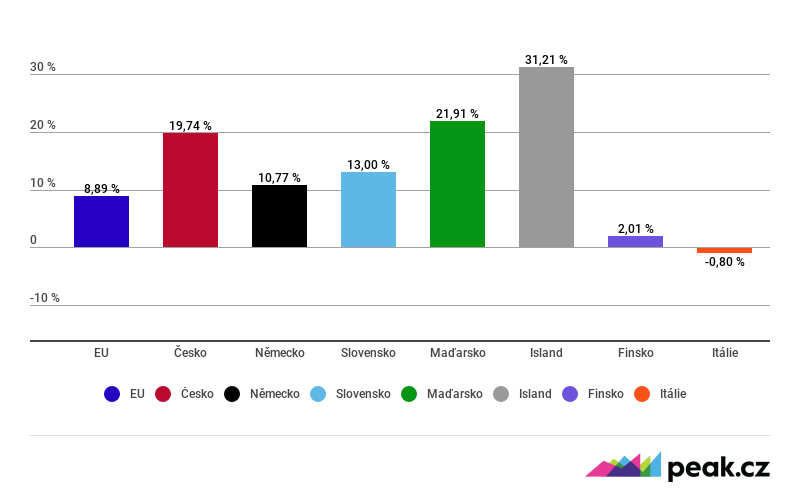

Rezidenční nemovitosti u nás dokonce podle Eurostatu rostly v období let 2016–2017 nejrychleji v celé Evropské unii, a to kumulativně o téměř 20 procent. Nutno však podotknout, že velkou část tohoto cenového nárůstu má na svědomí Praha a Brno, v regionech ceny šplhaly nahoru výrazně pomaleji.

V sousedním Německu ve sledovaném období rezidenční reality zdražily „jen“ o 10,8 procenta a v rámci celé unie poté o bezmála devět procent. Ceny bytů a domů na Slovensku rostly dynamičtějším tempem, a to o rovných 13 procent.

GRAF: Kumulativní růst cen rezidenčních realit v letech 2016–2017

Zdroj: Eurostat

Pozadu nezůstaly ani ceny komerčních nemovitostí. Ty za celou EU vzrostly podle statistik ECB v letech 2016–2017 kumulativně o téměř 12 procent.

Jedná se například o kancelářské prostory, výrobní haly či obchodní centra. Tyto druhy nemovitostí přinášejí tradičně vyšší výnosy, jsou však rizikovější, neboť příjmy z nájmů jsou v jejich případě více svázané s ekonomickým cyklem než u realit určených k bydlení.

Jak se daří českým nemovitostním fondům?

Tuzemské realitní fondy dokázaly využít rostoucího trendu cen nemovitostí a přinesly investorům solidní zisky.

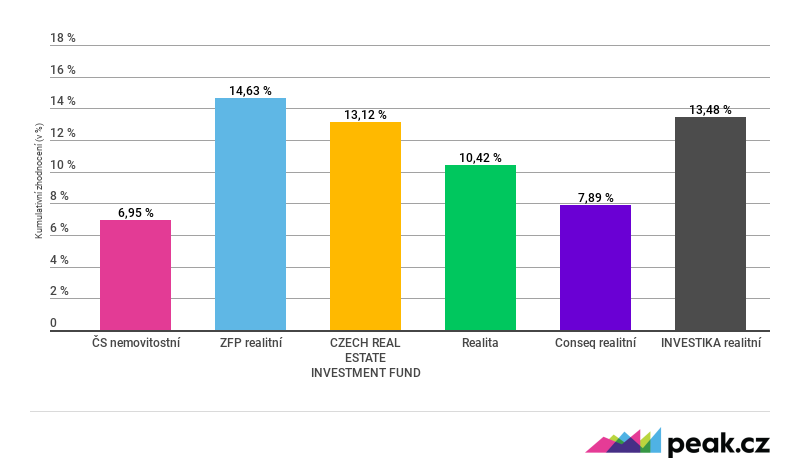

Nejlépe si vedl od začátku roku 2016 do konce letošního června fond ZFP realitní, který kumulativně zhodnotil o 14,6 procenta. Podobně dobrých výsledků dosáhl i CZECH REAL ESTATE INVESTMENT FUND finanční skupiny DRFG a realitní fond společnosti INVESTIKA.

GRAF: Kumulativní zhodnocení největších tuzemských realitních fondů

Od začátku roku 2016 do poloviny 2018, v procentech

Zdroj: webové prezentace fondů

Naopak na chvostu, co se výnosů pro investory týče, skončil největší tuzemský realitní fond ČS nemovitostní, který připsal necelých sedm procent. Důvodem může být obrovský příval prostředků do fondu, jeho vlastní kapitál vzrostl za sledované období o více než 130 procent na současných 19,4 miliardy korun.

Příliš dobře si ve srovnání s konkurencí nevedl ani realitní fond investiční společnosti Conseq, který zhodnotil o necelých osm procent.

Otázka investiční strategie

Výkonnost fondů závisí na investiční strategii jejich manažerů, fond České spořitelny například investuje do prémiových nemovitostí s nižší rizikovostí, a tím pádem i menším výnosovým potenciálem.

Naopak některé menší realitní fondy se zaměřují na projekty s nižším oceněním, často v regionech, kde jsou výnosy z pronájmu vyšší. Důležitá je i velikost cizího kapitálu použitá ve fondu, která může v dobrých časech pomoci navýšit výnos z investice pro podílníky.

Avšak finanční páka působí jako dvojsečná zbraň a na klesajícím trhu by fondy s vyšším využitím cizích zdrojů zaznamenávaly nadprůměrné ztráty.

Zahraniční konkurenti hvězdných výnosů nedosahují

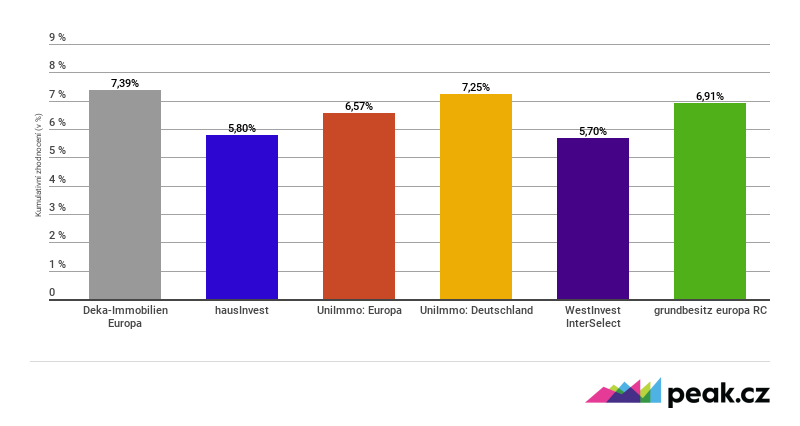

Pro srovnání tuzemských fondů se zahraniční konkurencí jsme vybrali největší evropské realitní fondy vedené v eurech. Mezi nimi tradičně vyčnívají produkty s domicilem v Německu. Jedná se o obrovské fondy s aktivy v řádu až stovek miliard českých korun.

Největším eurovým nemovitostním fondem vůbec je Deka-ImmobilienEuropa, který spravuje aktiva čítající 15,4 miliardy eur (tedy v přepočtu necelých 400 miliard korun). Od začátku roku 2016 zhodnotil kumulativně o 7,4 procenta a je zároveň nejvýkonnějším fondem z námi vybrané šestice.

Obecně velké evropské realitní fondy v posledních letech nedosáhly hvězdné výkonnosti pro investory, a to i přes to, že ve srovnání s tuzemskými produkty vykazují podstatně nižší nákladovost.

To souvisí s jejich velikostí, která umožňuje realizovat úspory z rozsahu i se zvyklostmi na daných trzích. Tuzemští klienti fondů zkrátka zdá se na své správce ohledně případného snižování účtovaných poplatků příliš netlačí.

GRAF: Kumulativní zhodnocení největších eurových zahraničních realitních fondů

Od začátku roku 2016 do poloviny 2018, v procentech

Zdroj: Thomson Reuters

Důvodem lepší výkonnosti tuzemských fondů je kromě dynamičtějšího růstu cen nemovitostí v regionu i vyšší výnos z inkasovaného nájemného na trhu v Česku, například ve srovnání s Německem. Zároveň většina českých fondů má dynamičtěji sestavené portfolio.

Výjimkou je poměrně konzervativní produkt ČS nemovitostní, který má výnosnost velmi podobnou jako největší eurové realitní fondy.

VÍCE K TÉMATU:

České realitní fondy za evropskými zaostávají velikostí, jsou však lepší ve výkonnosti

České realitní fondy za evropskými zaostávají velikostí, jsou však lepší ve výkonnosti

Nemovitosti jako součást portfolia?

I přes historicky silný růst cen nemovitostí podle našeho názoru stále stojí za to zařadit reality do portfolia, byť s vědomím, že výnosy nebudou zřejmě tak vysoké jako v posledních letech.

Poptávka iniciovaná levnými úvěry se sice s rostoucími sazbami bude pomalu vyčerpávat, avšak ceny by zejména ve velkých městech kvůli nedostatečné nabídce klesat neměly.

Nemovitosti mohou přinášet pravidelné příjmy z nájmů výrazně vyšší, než jsou například výnosy i z některých rizikovějších dluhopisů. Zároveň by jejich ceny neměly být tak negativně ovlivněny rostoucími úrokovými sazbami jako právě v případě korunových dluhových cenných papírů.

Při investici skrze fond navíc odpadá nutnost každodenní správy nemovitosti, pozitivní je i rozložení rizika mezi více nemovitostních projektů v rámci fondu. Důležitý je však v tomto ohledu správný výběr konkrétního produktu, zejména s ohledem na kvalitu jeho správy a drženého portfolia nemovitostí.

Proč myslíte, že v ČR se staví tak draze?