Mohlo by vás také zajímat

Fidelity International: Umělá inteligence jako stroj na peníze. Firmám napříč různými sektory se začíná vyplácet

Libor Akrman 16. prosince 2025Tým analytiků společnosti Fidelity International se podrobně zabýval tím, jak začínají společnosti monetizovat umělou inteligenci a jaké jsou dopady jejich…

Lídra evropské ekonomiky Německo mají zachránit dotace. Co to přinese Česku?

Kryštof Míšek 25. listopadu 2025Německo je největší ekonomikou v Evropě a největším obchodním partnerem České republiky. V minulých dvou letech zaznamenala německá ekonomika pokles…

Auta rozdělují Evropu: Má přijít rychlá elektrifikace, nebo mírnější zákaz spalovacích motorů?

Libor Akrman 15. října 2025Ambiciózní plány na elektrifikaci evropských silnic během příštího desetiletí dostávají reálné trhliny. Evropské automobilky se zasazují o zmírnění jízdního řádu…

- Analýza

Jsou akcie bank a automobilek příležitostí pro hodnotové investory?

Ocenění některých velkých automobilek a bankovních domů je u mnoha společností výrazně pod průměrem celého akciového trhu. Proč právě automobilky a banky jsou dnes tak levné a stojí za to uvažovat o jejich zařazení do portfolia?

v polských Gliwicích. Zdroj: iStock")

Produkční linka automobilky Opel/Vauxhall (General Motors) v polských Gliwicích. Zdroj: iStock

I na aktuálně poměrně drahých akciových trzích lze nalézt sektory, které jsou i přes velmi příznivou náladu na burzách investory spíše opomíjeny.

Proč jsou tedy výrobci automobilů a především americké bankovní domy levné a stojí za úvahu jako potenciální cíl pro investorské portfolio?

Německá prémiovost za diskontní cenu

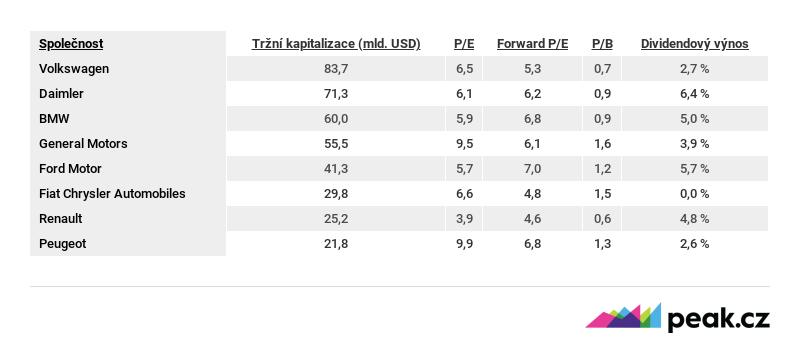

Na první pohled až zarážející je ocenění velkých automobilek, a to i těch působících v prémiovém segmentu. Například němečtí výrobci Daimler a BMW se obchodují pod svou účetní hodnotou za přibližně šestinásobek historických zisků.

Přitom tyto společnosti vyplácejí královské dividendy. Třeba výrobce vozů Mercedes-Benz vyplatil za poslední rok podíl na zisku odpovídající 6,4 procenta současné ceny akcie.

Podobně jsou na tom i americké automobilky. Například Ford vyplácí 5,7procentní dividendový výnos a obchoduje se aktuálně za sedminásobek očekávaných zisků. Ještě levnější je v tomto ohledu konkurenční General Motors.

Americký trh jako celek se přitom obchoduje přibližně 2,5násobně dráž, což svědčí o výrazném pesimismu investorů ohledně budoucího hospodaření těchto společností.

TABULKA: Současné ocenění velkých světových automobilek

Ukazatelé jsou spočítány k 26. červenci 2018, tržní kapitalizace je v mld. USD.

Zdroj: Thomson Reuters

Břímě minulosti

Automobilový sektor si nese těžké břímě z minulé finanční krize. Mnoho investorů si spálilo na těchto akciích prsty a někteří výrobci dokonce upadli do bankrotu.

Jmenovitě se jedná především o firmy General Motors nebo Chrysler, které musela z nejhoršího vytáhnout až vláda Spojených států. Bez jejího zásahu bychom si dnes nové automobily těchto značek s velkou pravděpodobností koupit nemohli.

Diskont automobilek oproti celému trhu vychází z řady příčin. Jedním z vysvětlení může být vysoká cykličnost těchto společností. Vždyť právě automobilky jsou přímo učebnicovým příkladem firem, jejichž výsledky jsou velmi těsně svázány s hospodářským cyklem.

V dobrých časech jako třeba dnes vydělávají solidní zisky, naopak při příchodu recese se spodní řádky jejich výsledovek zabarví do červených čísel. Podle mnohých indikátorů jsme navíc právě nyní na vrcholu cyklu, či možná dokonce již za ním.

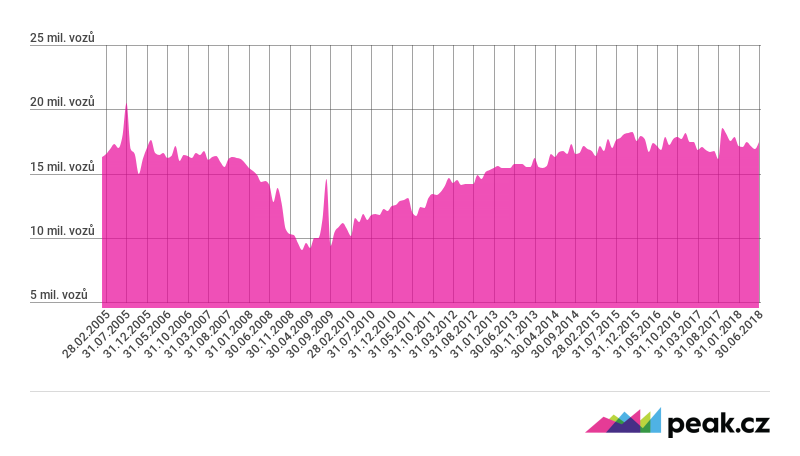

Aktuálně se ve Spojených státech prodává ročně přibližně 17,5 milionu automobilů, což je hodnota srovnatelná s předkrizovými roky. Následkem příchodu poslední hospodářské recese se však prodeje v roce 2009 propadly až pod hodnotu deseti milionů vozů ročně.

GRAF: Vývoj prodejů aut v USA

Jde o sezonně očištěné roční údaje od roku 2005 do pololetí 2018, v mil. kusů.

Zdroj: Thomson Reuters

Nejistá budoucnost

Budoucí ziskovost automobilek je navíc velice nejistá. Jedná se totiž o tradičně kapitálově náročné odvětví s napjatými maržemi. Nejistotu ještě prohlubuje boj za snižování emisí, což je spojeno s vyššími náklady na vývoj a výrobu nových automobilů.

Problém mohou přinést i technologické změny související s rozmachem elektromobility. To může kromě opět vyšších nákladů vést k odlivu zisků směrem k dodavatelům těchto technologií. Například software či technologie autonomního řízení si většina automobilek nebude schopna vyvíjet sama a bude je muset kupovat od externích partnerů.

Hlavním tahounem elektromobility je americká Tesla Motors, na snímku je Tesla Roadster. Zdroj: Tesla.com

Z automobilek jsou banky

Dalším rizikem pro automobilky mohou být jejich finanční divize, které nyní podle názorů mnohých půjčují klientům až příliš nerozvážně.

V případě příchodu recese by mohli mít někteří dlužníci problémy se splácením, což by sektor negativně zasáhlo. Některé automobilky se trochu nadneseně řečeno staly spíše bankami, které vyrábí auta, protože vydělávají více na úvěrování vozů než na jejich výrobě a prodeji.

Nepříznivě navíc působí a působit bude růst úrokových sazeb, který jistě sníží poptávku po úvěrech na nákup nových vozů.

K tomu se přidávají také nyní probíhající obchodní třenice mezi hlavními světovými mocnostmi.

Celní dopady na autoprůmysl

Rostoucí dovozní ceny hliníku a oceli vedou k růstu nákladů amerických výrobců. V rámci aktuálně probíhající výsledkové sezony své výhledy pro letošní čisté zisky snížil Ford i General Motors, a to z velké části právě kvůli rostoucím nákladům na vstupy do výroby.

Nemluvě o dalších nyní horlivě diskutovaných clech na mezinárodní politické scéně, které by měly podle všeho zasáhnout právě automobilový sektor.

MOHLO BY VÁS ZAJÍMAT:

Automechanici nebudou třeba? Nová auta se prý budou umět opravit sama

Náhlý odchod Sergia Marchionneho. Svět aut se rozloučil s velkým šéfem koncernu Fiat Chrysler

Podřežete si větev sami pod sebou, vzkazuje Evropa Trumpovi kvůli clům na auta

Příčinou nízkého ocenění může být i nadšení investorů z růstových firem typu Tesla či Amazon, které se snaží narušit staré pořádky ve svých odvětvích. Tyto společnosti se obchodují s až absurdní valuací, naopak tradiční hodnotové firmy jsou často přehlíženy a může tak vznikat příležitost nakupovat jejich akcie za příznivé ceny.

Z našeho pohledu mohou být investičně zajímavé právě německé prémiové automobilky, jejichž ocenění se zdá být vůči fundamentu až příliš nízké.

Stojí za pozornost nízko oceněný americký bankovní sektor?

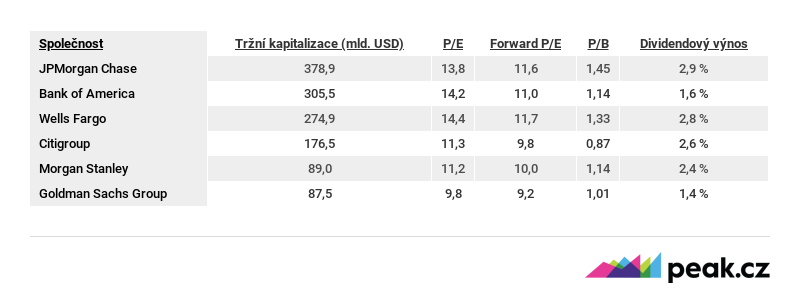

Dalším příznivě oceněným odvětvím jsou americké banky. Ty se v průměru obchodují okolo deseti- až jednáctinásobku očekávaných zisků a jen mírně nad svou účetní hodnotou. Přitom mnohé z nich vyplácejí na poměry amerického trhu zajímavé dividendy.

Například největší zámořská banka JPMorgan Chase investorům za poslední rok distribuovala podíl na zisku odpovídající 2,9 procenta dnešní ceny akcie.

TABULKA: Současné ocenění amerických finančních domů

Ukazatelé jsou spočítány k 26. červenci 2018, tržní kapitalizace je v mld. USD.

Zdroj: Thomson Reuters

Nejlevnější se zdá být aktuálně v rámci zámořských bankovních domů Citigroup, která se obchoduje dokonce pod 0,9násobkem své účetní hodnoty. Nízkou valuaci této banky lze vysvětlit částečně její orientací na zahraniční trhy, a tudíž banka nebude tak výrazně benefitovat z růstu úrokových sazeb v rámci Spojených států.

Právě ukazatel P/B (zkratka price to book value; vyjadřuje poměr ceny akcie a účetní hodnoty akcie, pozn. red.) se pro ocenění bank používá velmi často a dává při analýze tohoto sektoru daleko větší smysl než například u technologických firem. Důvodem je to, že banky na rozdíl od většiny společností své rozvahy pravidelně přeceňují na aktuální hodnotu.

Rozdílné ocenění v rámci sektoru lze vysvětlit i odlišným zaměřením některých bank. Ty, které vydělávají relativně více na aktivitách spojených s obchodováním, jsou rizikovější než takové, které poskytují ve větším objemu tradiční bankovní služby, jako jsou spotřebitelské a hypoteční úvěry.

Tím pádem rizikovější instituce jsou trhem oceněny níže než ty, jejichž příjmy vykazují vyšší stabilitu.

Za nízkou valuací bank je i cykličnost

Nízkou valuaci bank na bázi P/E lze vysvětlit jejich cykličností. Trh může tyto akcie oceňovat podprůměrně právě z důvodu, že se obává dosažení vrcholu ekonomického cyklu.

Banky navíc pracují s velkou finanční pákou, která je podstatou jejich podnikání. Vlastní kapitál tvoří často i méně než desetinu jejich aktiv, a tak se případné chyby v hospodaření projevují daleko silněji než u tradičních společností.

Bankám navíc nesvědčí současná podoba výnosové křivky, která je značně zploštělá. Podstatou jejich byznysu je totiž využívat rozdílu mezi dlouhodobými a krátkodobými výnosy.

Díky za regulaci

V neposlední řadě je důvodem diskontu vůči celému trhu i značná komplexnost finančních výkazů a struktury hospodaření bank. Vždyť například výroční zpráva Goldman Sachs má více než 600 stran!

Další z příčin je mimo jiné silná regulace, která tyto instituce nutí vytvářet velké kapitálové rezervy. To ovšem ve světle zkušenosti z krizových let a klíčové role bank v moderních ekonomikách jistě není na škodu.

Obecně mohou být některé americké banky dobrou sázkou na již zmíněné rostoucí úrokové sazby v USA, z nichž totiž bankovní domy tradičně profitují. Vyšší úroky znamenají totiž i širší prostor pro úrokové marže, které jsou majoritním zdrojem příjmů klasických bank.

Ocenění odvětví je stále poměrně příznivé, zejména v kontrastu s některými růstovými technologickými sektory, a tudíž nám expozice na americké banky v rámci současného tržního prostředí dává smysl.

Je ovšem nutné vzít v úvahu vyšší rizikovost bank oproti některým ostatním odvětvím. Výrobci necyklického spotřebního zboží či utility by jistě případnou tržní korekci přešli s nižšími ztrátami než zmíněný bankovní sektor.