Mohlo by vás také zajímat

Rekordně nízká míra nezaměstnanosti v Česku skrývá výrazný neduh trhu práce

Jan Bureš 18. května 2026Jestli se česká ekonomika něčím může chlubit, je to rekordně nízká nezaměstnanost. Zároveň se ale za tímto jevem skrývá i…

Ekonomové varují: Geopolitika může znovu roztočit inflaci

Libor Akrman 11. května 2026Geopolitické napětí, hrozba nové inflační vlny i zhoršující se dostupnost bydlení patřily mezi hlavní témata panelové diskuze „Makroekonomické trendy očima…

„Jestřábí“ režim v ČNB nehrozí. Alespoň guvernér Michl si ho zatím nepřipouští

Jan Bureš 11. května 2026ČNB pro nejbližší měsíce nechce „preventivně“ hasit nový inflační požár úrokovými sazbami, když si není jistá „mírou nebezpečí“. Pokud však…

- Analýza

Česká ekonomika podle HDP nabírá na síle. Evropa je jí v patách

Silná domácí i zahraniční poptávka znamenala lepší než očekávaný předběžný výsledek HDP za první čtvrtletí 2017. Co vypovídají dobrá čísla o české ekonomice v kontextu s Evropou?

Ilustrační foto: Česká republika. Zdroj: Pixabay

Mnohem lépe, než jsme čekali my i trh, dopadl předběžný odhad růstu českého HDP za první čtvrtletí letošního roku.

Podle statistického úřadu si česká ekonomika připisuje mezičtvrtletně 1,3 procenta, což v meziročním srovnání znamená téměř tříprocentní ekonomický růst.

GRAF: Růst českého HDP

Mezičtvrtletní srovnání, v procentech

Zdroj: Tradingeconomics.com

Hlavní zásluhu na tomto výsledku má zahraniční obchod a spotřeba domácností. Velkou neznámou pro nás ovšem i nadále představují investice. Ty by se po loňském propadu měly stabilizovat a postupně nabírat na síle.

Nakonec bazický efekt mimořádného čerpání evropských dotací už z čísel vymizel a zakázky indikují jasný obrat v případě inženýrského stavitelství, které napovídá oživení investiční aktivity veřejného sektoru.

Pozadu přitom nezůstávají ani firmy, jež chtějí letos více investovat především do obnovy strojů.

Na bližší podrobnosti si však budeme muset ještě počkat do června. Stejně jako na strukturu nabídkové strany ekonomiky. Už nyní je však zřejmé, že ke zrychlení ekonomiky přispěl průmysl a služby, které už od začátku roku průběžně vykazovaly velmi solidní výsledky.

A co Evropa?

Je důležité se podívat i na zbytek Evropy, jež také zveřejnila čísla o tom, jak si vedla v prvním kvartále. Podle dat Eurostatu o růstu HDP za první čtvrtletí si eurozóna i EU28 vedly stejně. Mezikvartálně obě části EU rostly shodně o 0,5 procenta.

Na meziroční bázi rostla ekonomika eurozón (důležitý trh pro české exportéry) o 1,7 procenta a EU jako celek o dvě procenta.

GRAF: Vývoj HDP eurozóny a Evropské unie (EU28)

Mezičtvrtletní srovnání, v procentech

|

Eurozóna |

EU28 |

Zdroj: Tradingeconomics.com

A co největší ekonomiky?

Ve světle toho jsou pak důležité hlavně předběžné výsledky za Francii a Německo.

Francie rozhodně svým mezičtvrtletním růstem 0,3 procenta ani tím meziročním dosahujícím 0,7 procenta nijak neoslnila. Zvlášť když vezmeme v úvahu, jak silně se na tomto výsledku podílely zásoby a zahraniční obchod.

O poznání lépe na tom bylo Německo, které si v úvodu roku připsalo 0,6 procenta (mezikvartálně), respektive meziročních 1,7 procenta s tím, že na růstu se podílely všechny části poptávky, zejména investice následované spotřebou, a svůj podíl na růstu si připsala i pokračující úspěšná vývozní expanze německých firem.

GRAF: Vývoj HDP Německa a Francie

Mezičtvrtletní srovnání, v procentech

|

Německo |

Francie |

Zdroj: Tradingeconomics.com

A co na to ECB, respektive ČNB?

Příznivá čísla z evropské ekonomiky by měla potěšit i Evropskou centrální banku, avšak sama o sobě nepovedou ke změně nastavení úrokových sazeb nebo k dřívějšímu konci QE v eurozóně.

NOVINKA – Přihlaste se k odběru newsletteru – NOVINKA

Na to asi bude ECB potřebovat příhodnější podmínky, vyšší jádrovou inflací počínaje a politickou „jistotou“ konče. ECB ještě na čas zůstane hráčem, který silně ovlivňuje dluhopisové trhy ve většině eurozóny, a de facto je už i jejich největším jednotlivým věřitelem.

Potěšena výsledkem by měla být i Česká národní banka, jež růst odhadovala „jen“ na 2,5 procenta, nicméně ani výrazně silnější výkon ekonomiky by ji neměl nutit reagovat utahováním měnových podmínek.

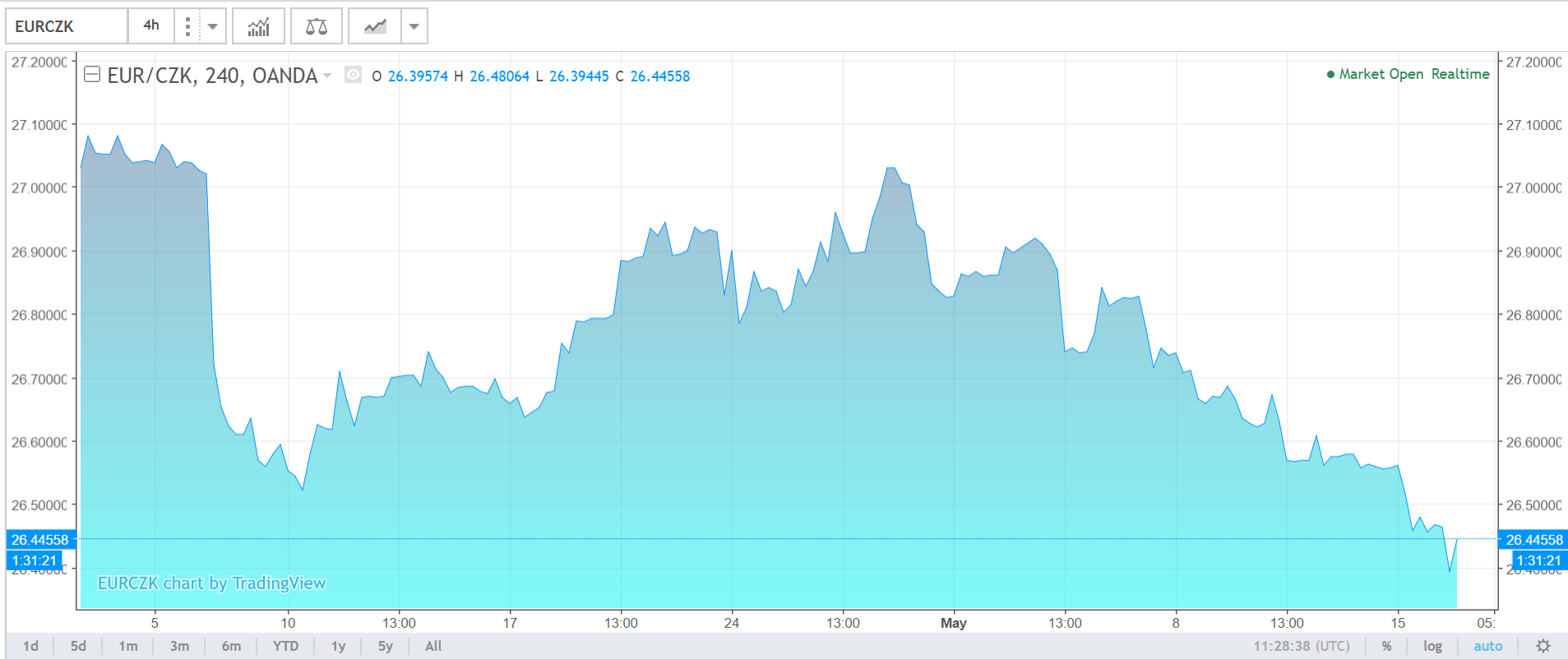

Nakonec měnové podmínky už nyní zpřísňuje devizový kurz koruny, který si od exitu připisuje už více než dvě procenta.

GRAF: Vývoj kurzu koruny vůči euru

Od konce intervencí do současnosti, na grafu je patrné i posílení v reakci na dnešní makročísla.

Zdroj: TradingView.com

A samozřejmě nelze zapomenout ani na fakt, že se silnější korunou zvolní i tlak na růst cen, což spolu s levnějšími pohonnými hmotami ovlivní i plnění inflačního cíle. Se sazbami tak opravdu není kam spěchat.