Mohlo by vás také zajímat

Bude svět potřebovat ještě víc dolarů?

Jan Berka 21. dubna 2026Spojené arabské emiráty projevily zájem o dolarovou swapovou linku. Zvýšená poptávka po dolarové likviditě mimo americké trhy se nejen kvůli…

Proč americká blokáda Hormuzského průlivu dává smysl?

Lukáš Kovanda 13. dubna 2026Americké blokádě Hormuzu se sice mnozí vysmívají, ale ekonomicky dává velmi dobrý smysl. "Otázkou samozřejmě je, zda ji lze zvládnout…

Červený hadr pro Trumpa: Česko na obranu víc nevydá. Kdy se naštve pán Bílého domu?

Dominik Rusinko 6. března 2026Před pár dny americký prezident Donald Trump pohrozil Španělsku zrušením obchodním spolupráce, jelikož Madrid USA nepovolil použít své základny v…

- Článek

Deset let od pádu Lehman Brothers: Co se od té doby změnilo a co nově hrozí?

Je to přesně deset let od události, která spustila globální finanční krizi v roce 2008. Vyhlášení bankrotu investiční banky Lehman Brothers 15. září 2008. Jaká rizika panují deset let od největší finanční krize za posledních 90 let? Na tuto otázku odpovídá poradenská společnost McKinsey.

Vše začalo narůstajícími dluhy. Po roce 2000 se ve Spojených státech zdálo, že je americký realitní trh neodolatelnou a také jistou investicí do budoucích let.

Jenže růst cen nemovitostí vedl domácnosti, banky i další investory také k tomu, aby si půjčovali na koupi nemovitostí víc a víc peněz. Stále nové finanční produkty zatajovaly skutečnost, že dluhy nelze hromadit donekonečna.

První náznaky toho, že růst cen nemovitostí nebude trvat věčně, se projevily už v roce 2007. O rok později už bylo hůř: 15. září 2008 zkolabovala banka Lehman Brothers, což je považováno za start globální finanční krize. Jednalo se o největší bankrot v americké historii, když banka měla dluh ve výši 613 miliard dolarů.

Finanční krize nakonec znamenala miliony lidí bez práce, bez domovů a bez úspor. Zasela také finanční problémy jižního křídla eurozóny.

Ponaučil se svět z této finanční krize? Poradenská společnost McKinsey rozebrala ve své studii několik faktorů, které je třeba i deset let od pádu Lehman Brothers brát vážně. Pojďme se na ně podívat blíže.

1. Globální dluh roste

I přes negativní zkušenost s finanční krizí před deseti lety roste globální zadluženost vlád, domácností i firem. K poklesu zadlužení nikdy nedošlo. Globální dluh narostl za deset let o 72 bilionů dolarů. Panují velké rozdíly v tom, kdo se zadlužuje rychleji a kdo pomaleji.

Největší část rostoucího dluhu má na svědomí Čína. Ta je zodpovědná asi za třetinu nárůstu. Celkové zadlužení Číny vzrostlo ze 145 procent HDP v roce 2007 na 256 procent v roce 2017.

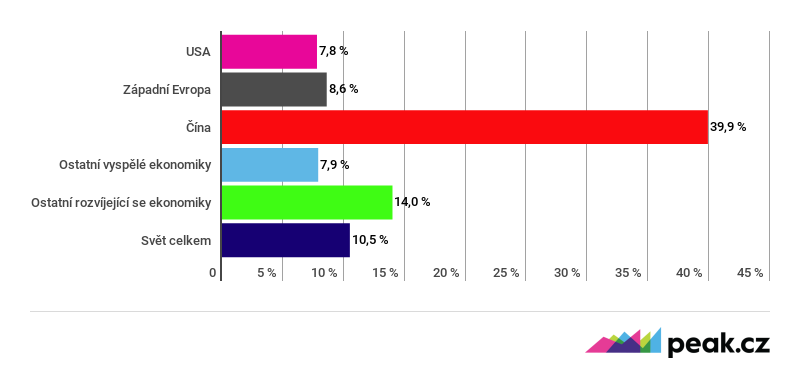

GRAF: Nárůst firemních dluhopisů vybraných zemí

Mezi lety 2007 až 2017, jde o průměr tempa růstu za rok, v procentech.

Pozn.: Jde o firmy mimo finanční sféru.

Zdroj: McKinsey Global Institute

Globální zadlužení vlád vzrostlo od roku 2008 do poloviny roku 2017 dvakrát na 60 bilionů dolarů. Nejvíce se na něm podílejí vlády dvou největších světových ekonomik. Spojených států a Číny.

Ze zemí OECD vládní dluh překračuje roční HDP Japonska, Řecka, Itálie, Portugalska, Belgie, Francie, Španělska a Velké Británie.

Země jako Argentina, Ghana, Indonésie, Pákistán, Ukrajina a Turecko jsou ohroženy finanční nestabilitou kvůli kombinaci zadlužení v cizích měnách a oslabování domácí měny. K tomu je 40 procent zemí subsaharské Afriky podle Mezinárodního měnového fondu (MMF) ohroženo bankrotem.

Také globální zadlužení firem roste. Firmy mimo finanční sektor zdvojnásobily díky nízkým úrokovým sazbám zadlužení na 66 bilionů dolarů v polovině roku 2017 a kopírují tak chování vlád. Největší část přidaly čínské firmy – 15 bilionů dolarů.

2. Kolísání půjček domácností

Neudržitelné zadlužení domácností ve vyspělých ekonomikách bylo jedním z klíčových faktorů finanční krize 2008. Domácnosti se před tímto rokem neúměrně zadlužovaly nejen v USA.

Dluh amerických domácností v poměru k HDP rostl v předkrizových letech 2000 až 2007 o plných 28 procentních bodů. Ve Velké Británii to ve stejné době bylo o 30 procentních bodů až na 93 procent k HDP.

Nicméně v zemích nejvíce postižených hypoteční krizí následně zadlužení mezi lety 2007 až 2017 pokleslo. V jiných zemích naopak stouplo.

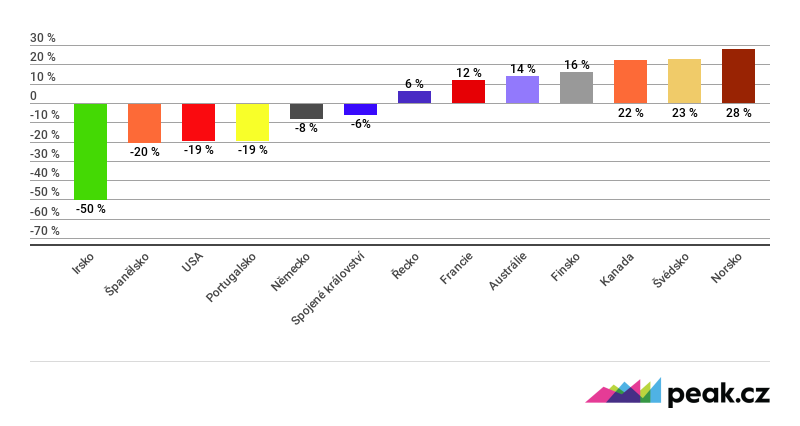

GRAF: Dluh domácností jako poměr k HDP u vybraných zemí

Jde o změnu mezi lety 2007 až 2017, v procentních bodech.

Zdroj: McKinsey Global Institute

3. Banky jsou bezpečnější, ale méně vydělávají

Po finanční krizi politici a regulační úřady učinili řadu kroků, aby banky podléhaly přísnějšímu dohledu a byly odolné vůči příštím finančním katastrofám.

| Ukazatel Tier 1 |

|

Tier 1 je část kapitálu banky, představuje součet splaceného základního kapitálu zapsaného v obchodním rejstříku, splacené emisní ážio, povinné rezervní fondy, ostatní rezervní fondy ze zisku (bez účelově vytvořených), nerozdělený zisk z předchozích období po zdanění, zisk ve schvalovacím řízení snížený o předpokládané dividendy, zisk běžného období snížený o předpokládané dividendy a o odečitatelné položky. Zdroj: ČNB |

Ukazatel kapitálu Tier 1 v průměru vzrostl u amerických a evropských bank ze čtyř procent na více než 15 procent. Finanční instituce musí mít větší kapitálové rezervy i likvidní aktiva.

Většina bank také po roce 2008 omezila rozsah svých obchodních aktivit. To snižuje riziko jejich možných finančních problémů.

Zejména ve vyspělých ekonomikách tradiční banky nenašly nové obchodní modely, které by vedly k ziskovosti jako před rokem 2008. Návratnost investic se u bank snížila.

Nejlépe se daří bankám, které co nejvíce osekaly provozní náklady. Obecně se dá říci, že americké banky to udělaly důkladněji než ty evropské.

4. Globální finanční systém je méně propojen a je odolnější

Jednou z největších změn podle McKinsey Global Institute je omezení mezinárodní spolupráce finančních institucí. Zjednodušeně to znamená, že přes hranice států proudí méně finančních prostředků.

Kapitálové toky se od roku 2007 snížily v absolutních číslech o 53 procent. V roce 2007 dosahovaly 13 bilionů dolarů, v roce 2017 to bylo „jen“ necelých šest bilionů.

Banky v zemích eurozóny se stáhly z mezinárodního trhu a staly se více lokálními. Zahraniční půjčky jim klesly od roku 2007 o 6,1 bilionu dolarů, tedy o 38 procent. Před deseti lety německé banky měly dvě třetiny aktiv mimo Německo, nyní to je zhruba třetina. Také švýcarské a britské banky omezily své mezinárodní aktivity.

Z globálního hlediska pak banky od krize prodaly svá aktiva ve výši dvou bilionů dolarů. Znamená to, že přehodnotily rizikovost zahraničních obchodů a soustředí se více na domácí služby, které jsou často výhodnější a jistější.

Některé banky ale po roce 2008 expandovaly. Jedná se zejména o čínské, kanadské a japonské finanční instituce. Kanadské banky využily uvolněný prostor ve Spojených státech, japonské banky zase zvýšily půjčky americkým firmám, čínské banky pak navyšují objemy úvěrů po celém světě.

5. Přetrvávající rizika

Některé aspekty ukazují, že finanční systém je od roku 2008 bezpečnější a stabilnější. Zejména pokud se jedná o banky. Přesto se objevují nová rizika.

Jedním z nich je růst podnikových dluhů v rozvojových zemích. Při růstu úrokových měr, kdy je dluh denominován v cizích měnách, hrozí riziko nesplácení. Pokud se místní měna znehodnotí, firmy budou chyceny v pasti a budou mít problémy s refinancováním dluhů. Zářným příkladem současnosti je případ Turecka.

Až čtvrtina korporátních dluhopisů v rozvíjejících se ekonomikách je riziková a hrozí, že nebudou splaceny. Problém může nastat i proto, že úrokové míry na celém světě začínají stoupat a firmy budou mít problémy se splácením.

Během příštích pěti let bude splatná rekordní část firemních dluhopisů. Ročně bude třeba refinancovat objemy půjček ve výši 1,6 až 2,1 bilionu dolarů.

Dalším rizikem je realitní bublina, podobně jako tomu bylo před deseti lety. Finanční krize z roku 2008 ukázala, jak je těžké rozpoznat bublinu na realitním trhu, než dojde k jejímu prasknutí a ceny nemovitostí ze začnou hroutit.

Od poslední krize ceny nemovitostí v některých částech planety stoupají k novým rekordním úrovním (například San Francisco, Praha , Šanghaj nebo Sydney). Je ale méně pravděpodobné, že by realitní krize zasáhla celý svět, bude se jednat spíše o lokální krize.

Riziková Čína

Problém s dluhy může mít Čína. Až třetina úvěrů čínských domácností, firem a vládních samospráv je navázána na nemovitosti. Asi čtvrtina úvěrů je v Číně poskytována neprůhledným stínovým bankovním systémem.

Na druhou stranu čínská vláda může finanční rizika snížit, pokud se rozhodne zasáhnout. Vliv na globální ekonomiku by byl druhotný, spíše formou poklesu čínského ekonomického růstu.

Celkově se dá říci, že současná rizika nepředstavují systémovou hrozbu pro globální finanční stabilitu. Pokud dojde ke krizi, bude to bolet vybrané investory a věřitele daného sektoru, ale nic nenasvědčuje tomu, že by to spustilo globální zhroucení trhů jako v roce 2008.

Poslední finanční krize by měla svět poučit nicméně v tom, že je třeba být ostražitý i v době, kdy se daří.