Mohlo by vás také zajímat

Tesla propustí desetinu lidí, Colt CZ může koupit Sellier & Bellot a Portál občana už je v mobilu aneb souhrn ekonomických událostí 16. týdne 2024

Libor Akrman 19. dubna 2024Britská Royal Mail nechce Křetínského; Avast dostal pokutu 351 milionů Kč; čínské automobilky expandují do Evropy; český autoland šlape; Muskův…

Investor: Stoupající cena zlata mě nechává chladným. Potenciál vidím ve stříbru

Vladimír Brůna 9. dubna 2024Zlato k počátku dubna překonalo rekord. Překonalo hranici 23 tisíc dolarů (54 tisíc korun) za unci. Od poloviny února posílilo…

Kakao brutálně zdražuje: mlsání čokolády už nebude pro každého

Jiří Tyleček 20. března 2024Milovníci čokolád a dalších kakaových produktů mají problém. Už brzy mohou počítat s podstatným nárůstem cen. Výrobci cukrovinek totiž budou muset…

- ANALÝZA

Jaké budou dopady převzetí Credit Suisse bankou UBS podle hlavního analytika Saxo Bank?

Víkendové převzetí Credit Suisse investiční bankou UBS přepisuje historii firemních dluhopisů. Došlo totiž k odepsání obrovské sumy dluhů Credit Suisse. Toto řešení neřešení vyvolává značné obavy.

Zdroj: Reuters")

Největší švýcarská banka UBS převezme svého rivala Credit Suisse, jehož problémy začaly ohrožovat finanční systém. Jde o jednu z největších transakcí v bankovním sektoru za desítky let. (Ilustrační foto z Curychu) Zdroj: Reuters

Švýcarská investiční banka UBS koupila přes noc za tři miliardy švýcarských franků (cca 73 mld. Kč) problematickou Credit Suisse. V průběhu této transakce ale ztratily veškerou hodnotu rizikové dluhopisy Credit Suisse v hodnotě 17 miliard dolarů.

Trh s těmito dluhopisy o objemu 250 miliard vznikl po globální finanční krizi. Měl zajistit pomoci nedostatečně kapitálově zajištěným bankám v Evropě, aby dosáhly kapitálové přiměřenosti Tier 1. Ve skutečnosti se tato kategorie nazývá AT1, tedy Additional-Tier-1 (dodatečné dluhopisy, pozn. red.).

Tier 1 je nejvýše hodnocený kapitál, který lze využít například k vykompenzování nenávratných půjček či jiných problémů ve finančním sektoru. Tvoří ho nerozdělený zisk, běžné akcie a u mnoha evropských bank také AT1.

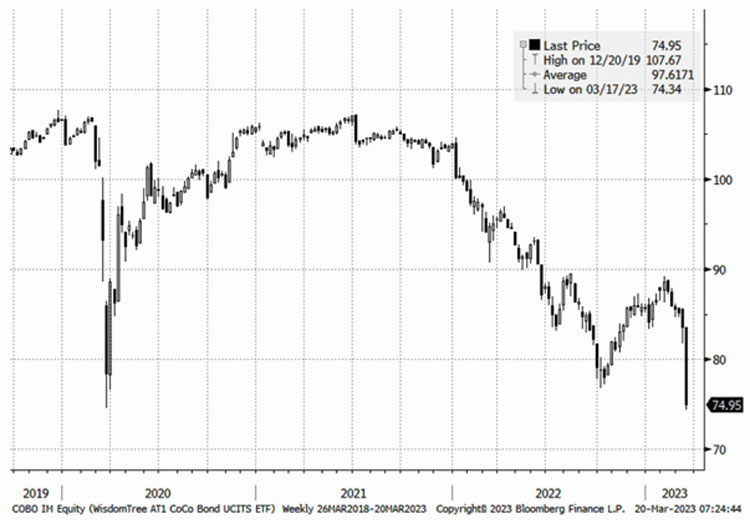

I když nejspíš nejde o nejlepší ukazatel, existuje fond ETF společnosti WisdomTree, který kopíruje právě vývoj tohoto trhu – všimněte si, že níže uvedený graf končí pátečním uzavřením trhu. Credit Suisse tvořila o něco víc než sedm procent tohoto indexu a tato část má teď nulovou hodnotu.

GRAF: Vývoj ceny ETF fondu WisdomTree AT1 Coco Bond

Od roku 2019 do 17. března 2023, v USD.

Zdroj: Bloomberg/autor

Nespokojení držitelé dodatečných dluhopisů

Rostoucí obavy trhů se o víkendu naplnily, když došlo k dohodě o převzetí Credit Suisse. Švýcarská národní banka jednostranně informovala všechny držitele dodatečných dluhopisů AT1 (v celkovém objemu cca 16 mld. švýcarských franků, pozn. red.), že v případě záchrany budou dluhopisy kategorie AT1 formou bailoutu odepsány s nulovou hodnotou. To přinese změnu ratingu a patrně i hromadné přecenění CoCo dluhopisů.

Jde podle mě o další krátkodobou a krátkozrakou politickou reakci na zásadní problém. Bankovní systém postupně ztratil veškerou zodpovědnost, neboť jedna krize za druhou způsobily, že centrální banky a regulační orgány akceptovaly další rostoucí ztráty. Navíc kapitálové nároky zůstaly nedostatečné a slabé. A co je nejhorší, vycházejí z interních modelů navržených samotnými bankami.

Finanční inženýrství

Bankovní model 3–6–3 (půjčovat si za 3 %, ostatním půjčovat za 6 % a ve 3 odpoledne už být na golfu) přestal fungovat už v roce 2008.

Na jeho místo nastoupilo „finanční inženýrství“, které se stalo největším zdrojem příjmů. Zároveň jde ale o nejošidnější nástroj řízení bankovních rizik. Toto dvojí využití finančního inženýrství nebyl nikdy dobrý nápad a ve skutečnosti zvyšuje riziko selhání samotného bankovního modelu.

Kvůli měnovým swapům centrálních bank a nic neřešící akvizici Credit Suisse ze strany UBS začalo pondělní obchodování. Mini rally může vydržet hodinu, den nebo i týden, ale nakonec se budeme muset postavit čelem skutečnosti, že politické instituce ztratily důvěryhodnost. A když investoři ztrácejí důvěru v systém, putují peníze do hmotných a bezpečných aktiv, například do:

- zlata;

- krátkodobých vládních dluhopisů;

- japonského jenu (JPY).

To jsou aktiva, která půjdou s největší pravděpodobností nahoru. A pokud mám pravdu ohledně „nového napětí“ v oblasti dluhopisů AT1, může začít výprodej eura. Velké evropské (a britské) banky mají v rámci Tier 1 velké objemy nesplacených firemních dluhopisů.

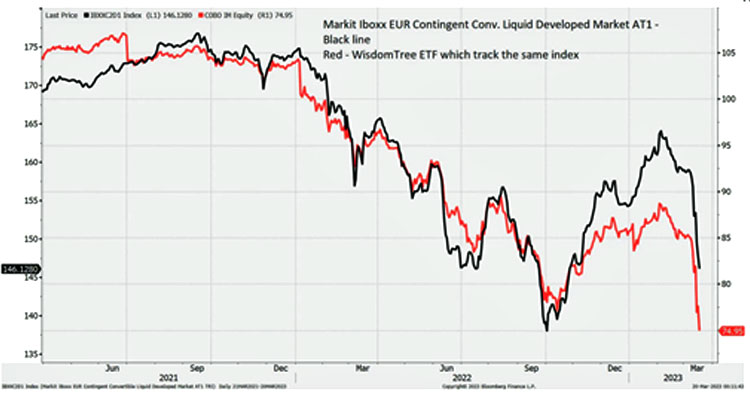

I proto bychom měli v příštích dnech sledovat podkladový index pro výše zmiňovaný CoCo ETF společnosti WisdomTree a Iboxx Contingent Convertible Liquid Index (viz níže).

GRAF: Vývoj ETF fondu WisdomTree AT1 Coco Bond a indexu Iboxx Contingent Convertible Liquid Index

Od roku 2021 do 17. března 2023, Coco Nond je v USD, ICCL index v bodech.

Zdroj: Bloomberg