Mohlo by vás také zajímat

Další proměna na finančních trzích? Akcie dávají dluhopisům na frak

Jan Bureš 26. února 2024Výrazný rozdíl ve výkonu akcií a dluhopisů, který vidíme od začátku letošního roku, je po delší době opět něčím novým.…

Komedie v podání ODS. Strana tančí na hraně zrady, když jasně neodmítne euro

Vladimír Pikora 28. listopadu 2023Ministerstva se přou o to, zda by vláda měla začít dělat kroky k přijetí eura, uvedly nedávno Hospodářské noviny na…

Ztráta konkurenceschopnosti a zájem o české vládní dluhopisy aneb souhrn 37. týdne

Jan Strouhal, František Novák 15. září 2023Zájem o české vládní dluhopisy; Česko ztrácí konkurenceschopnost; akciím leteckých výrobců vládne české Primoco UAV; firmy přesměrovávají investice z Číny…

- ANALÝZA

České dluhopisy v zahraničí táhnou. Plány vlády směřují k tomu, že by zájem mohl opadnout

Zájem investorů o státní dluhopisy vydávané Ministerstvem financí v letošním roce trvá. Ministerstvu financí se daří prodávat dluhopisy díky zatím příznivé situaci na finančních trzích a snaze zajistit financování zvýšeného schodku letošního státního rozpočtu. Analytik České spořitelny však poukazuje na některé faktory, které by trend mohly změnit.

Premiér Andrej Babiš řídí kvůli preventivním opatřením jednání vlády jen videokonferenčně. Zdroj: vlada.cz

Vládní dluh v Česku stoupl ve druhém čtvrtletí letošního roku meziročně o 446,9 miliardy korun na 2,2635 bilionu. Že dojde v tomto období k prudkému nárůstu zadlužení, bylo jasné už pár týdnů po příchodu koronaviru do české kotliny.

| Miliardy na státní dluh |

| Ministerstvo financí plánuje rekordní deficit (plán je 500 mld. Kč, podle analytiků však bude nižší) financovat především prodejem státních dluhopisů. Ministerstvo na konci června uvedlo, že bude letos potřebovat na financování státního dluhu 730,6 miliardy korun. To je o 459,5 miliardy korun více, než úřad původně plánoval v prosincové Strategii financování a řízení státního dluhu na rok 2020. (Zdroj: MF ČR) |

Vláda (coby kvantitativně nejdůležitější součást sektoru vládních institucí) tehdy opakovaně prodala investorům nové dluhopisy v rozsahu mnoha desítek miliard korun.

Šlo o logickou reakci na očekávání, že rozpočtové příjmy výrazně klesnou a výdaje narostou.

Investorské váhy

Logičnost (tj. pravděpodobnou udržitelnost a splatitelnost) rozpočtových kroků vlády obvykle posuzují nejpřísněji investoři ze zahraničí.

Pokud se jim zvolený fiskální směr nelíbí (začnou čekat například oslabení koruny, a tudíž pokles hodnoty svých investic do korunových aktiv), jsou schopni nakoupené dluhopisy na sekundárním trhu rychle prodat.

Třeba i za cenu určitých ztrát daných poklesem cen prodávaných dluhopisů. A takto zpět získané peníze investovat radši do aktiv jinde a v jiné měně.

Zájem (zatím) trvá

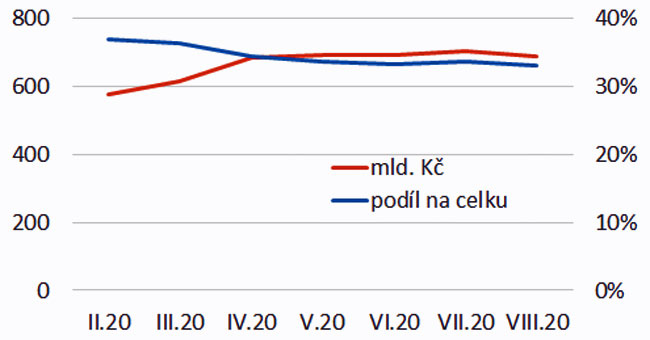

Jarní postup vlády ve směru rychlého nabírání dluhu se zahraničním investorům zdál zřejmě logický: z připojeného grafu plyne, že jimi držený objem (červená čára) českých státních dluhopisů během jara neklesl, ba dokonce se zvýšil.

Podíl nerezidentů (modrá čára) na celkovém objemu nesplacených českých státních dluhopisů se během jara sice mírně snížil, ale to bylo dáno prudkým růstem celkového objemu těchto dluhopisů v oběhu.

GRAF: Vývoj podílu českých dluhopisů držených nerezidenty

Od února 2020 do září 2020, objem v mld. Kč (levá osa Y), podíl v % (pravá osa Y)

Zdroj: ČNB

Jarní zadlužování bylo rozumné, a bylo tedy možné ho vnímat jako pokračování dlouhodobě relativně (v mezinárodním srovnání) rozumné české fiskální politiky.

Nicméně v druhé polovině srpna se na půdě vlády objevily návrhy, které podle mého soudu jsou odklonem od oné dlouhodobé tradice fiskální rozumnosti (k tomu blíže viz komentář na mém blogu).

Zbytečné navyšování schodku

Konkrétně se jedná o návrhy na (a) jednorázový příspěvek důchodcům nad rámec valorizace a (b) dramatické snížení daně z příjmů (přesunem výpočtového základu ze superhrubé mzdy na hrubou). Oba návrhy – pokud projdou – navýší schodek v součtu o téměř 100 miliard Kč.

MOHLO BY VÁS ZAJÍMAT:

Přepište dějiny! Globální akciové a dluhopisové trhy jsou nejdražší v historii

Konzervativní investoři zbystřete, protiinflační Dluhopisy Republiky na trhu nemají konkurenci

Není dluhopis jako dluhopis. Čím se při jejich výběru řídit?

Před pár dny pak vydaná čísla o držbě českých dluhopisů (poslední pozorování ve výše uvedeném grafu) naznačují pokles.

A to jak u objemu dluhopisů držených nerezidenty (cca dvouprocentní), tak i u jejich podílu (o cca půl procentního bodu) na celkové držbě.

Jak dlouho vydrží zájem?

Zatím jde jen o kosmetický pokles, který může navíc souviset se srpnovým počátkem zhoršování čísel o šíření nemoci covid-19 v Česku.

Není ale vyloučeno, že pokud zmíněné návrhy projdou v podobě nesoucí ony mnohamiliardové důsledky, zájem cizinců držet české vládní dluhopisy začne padat přece jen výrazně rychleji.